导读:3月17日,GTC 2025在美国加州圣何塞拉开帷幕。作为英伟达年度技术盛宴,本届大会持续至 3 月 21 日,设置千余场演讲及 300 余场技术展示,覆盖 AI、量子计算、人形机器人、自动驾驶等前沿领域。此外,新一代 Blackwell Ultra GB300/B300 系列芯片首次亮相,采用 HBM3e 12 层堆叠技术实现 288GB 内存容量,FP8 计算性能较前代提升 50%,全面搭载液冷系统以应对 1.4kW 散热挑战。作为全球最领先的AI芯片,其技术特点也预示着半导体最新的技术动向,其中半导体后道材料在产品量产中起到了什么样的作用?产业变革路在何方?本文尝试分析和探讨。

01 半导体后道材料新变化

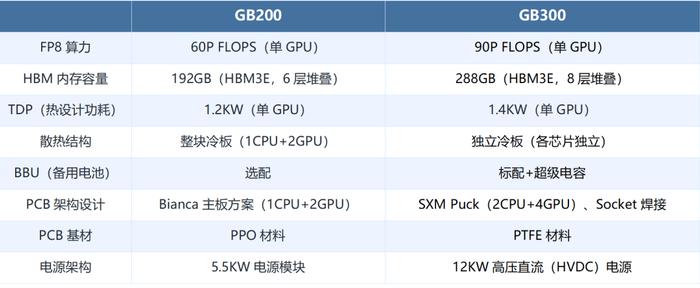

3月19日,备受关注的GB300在GTC 2025上正式亮相。作为地表最强的AI芯片,其在FP8性能上,达90P FLOPS,较上代产品GB200 的60P FLOPS 提升50%;在内存容量上,其性能从192GB 增至 288GB(12 层堆叠),内存带宽提升从5.8TB/s提升至 8.0 TB/s,支撑更大规模的模型训练。

在过去的2024年里,英伟达一度成为全球市值最高的公司。但繁华之下,亦有隐忧。英伟达除了要面对市场关于AI芯片是否过剩的拷问外,还要面对博通等新晋挑战者的威胁。然而除此之外,全球投资者关注最多的仍然是GB200的量产问题。GB200自GTC2024亮相以来,其量产时间就一直推迟,黄仁勋在公开表态中明确指出,GB200 量产受阻的核心原因源于芯片设计缺陷与封装工艺的复杂性。具体包括热膨胀系数差异导致的翘弯问题以及CoWoS-L的封装良率低于预期。英伟达正通过调整封装方案、供应链协同等解决问题。

这一言论使得半导体后道材料正式进入大众视野。长期以来,相较于制造用的半导体前道材料,用于封装的半导体后道材料一贯被市场认为技术门槛低,市场分散且可替代性强。然而,AI芯片给半导体后道材料带来了新的挑战和机遇。以GB200为例,其采取多芯片集成,发热量剧增,需封装材料具备低膨胀系数、高导热性。在这种情况下,Low-α 球形氧化铝/硅微粉在先进封装GMC材料中的掺混比例需提升,以应对 HBM 场景下的散热挑战。

除了延续GB200的GB200的材料体系外,GB300在架构设计上亦使用了新方案、新材料,以规避此前出现的工程缺陷。其中PTFE、超级电容、散热材料等备受市场关注。

PTFE(聚四氟乙烯)是一种高性能氟聚合物材料,具有低摩擦系数、耐高温、耐腐蚀、高绝缘性等特性,被广泛应用于航天、化工、电子等领域。由于AI芯片运算速度快,在高速信号传输中,PTFE CCL可显著减少信号衰减,保障数据中心服务器、交换机背板的高频信号完整性,降低误码率。此外,在高算力运行时会产生高热量,PTFE 可在高温环境下保持稳定性能,避免材料老化导致的信号失真或设备故障。因此,GB300服务器机柜采用 PTFE CCL 替代传统材料,支持 AI 算力集群的高密度互联。

相比于带电池的 UPS 电源,超级电容在数据中心中性能优异。为应对功耗提升等原因导致的过载冲击,GB300需要使用超级电容作为调峰组件,新设计整合了超级电容器和电池备份单元(BBU),显著提升了电源质量和系统可靠性,同时优化了能效和空间利用率,提升了数据中心应对高功耗AI负载的能力。

GB300计算性能和内存的提升,带动功耗提升,GB300 单卡功耗为 1.4kW,而 GB200 为1.2kW,提升幅度约为17%。在服务器上,GB300使用水冷、液冷系统降低温度。芯片级材料上,GB300则依赖TIM材料来替代传统硅脂材料。TIM(热界面)材料是以高分子材料为基体,由导热颗粒填充而制成的散热材料。在GB300 的多芯片封装(MCP)中, TIM材料覆盖每个裸片与基板的界面,配合底部微通道液冷,实现全域均温。

图表 1:GB200和GB300性能对比

数据来源:公开资料、来觅数据整理

GB300 的技术迭代标志着半导体后道材料进入“高性能、高密度、高可靠性”的新阶段。TIM材料、PTFE CCL、ABF载板等材料的突破,不仅解决了高功耗场景下的散热与信号完整性问题,还推动了国内供应链的技术升级与国产替代。未来,随着玻璃基板、金刚石、石墨烯等新材料的成熟,AI芯片将进一步优化散热效率,推动 AI 算力密度向更高层次迈进。

02 多因素驱动半导体后道材料高速成长

半导体后道材料,即专指用于封装过程中的材料,与用于晶圆制造过程的半导体前道材料相区分。这类材料在整个半导体材料市场中占据了大约38%的份额,是半导体产业链中不可或缺的一部分。随着半导体技术的进步和市场需求的增长,尤其是AI、5G、智能驾驶等新兴领域的快速发展,对高性能、高可靠性封装材料的需求日益增加,这不仅促进了后道材料市场的扩张,也推动了相关技术的不断创新。

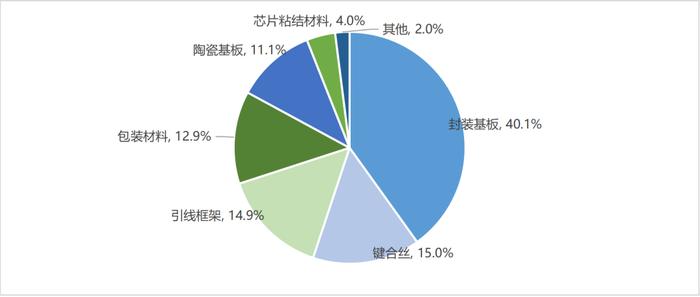

全球半导体封装材料产品结构多样,随着技术的不断进步和应用领域的不断拓展,半导体封装材料的产品结构亦不断发生变化。封装基板是芯片封装的关键材料,是裸芯片和外界电路之间的桥梁;键合丝是将芯片内部电路的输入/输出连接点(键合点)与引线框架的内接触点之间建立电气连接的关键材料;引线框架提供了一个平台,使芯片上的键合点可以通过键合丝与封装外部的电路板或其它组件实现电气连接;环氧塑封料(EMC)主要用于保护半导体芯片不受外界环境的影响,并提供导热、绝缘、耐湿、耐压、支撑等复合功能;陶瓷基板能够为芯片提供必要的电连接,确保芯片内部电路与外部电路之间的信号传输畅通无阻;芯片粘结材料主要用于电子相关产品的电子元器件保护、电气连接、结构粘接和密封、热管理、电磁屏蔽等。

目前全球封装材料诸多细分产品中, 封装基板规模占比最高,规模占比约为 40.1%,其次为键合丝、引线框架、包装材料、陶瓷基板、芯片粘结材料等,规模占比分别为 15%、14.9%、12.9%、11.1%及 4%。

图表 2:半导体后道材料市场规模占比

数据来源:

公开资料,来觅数据整理

在 "后摩尔时代",先进封装技术正成为半导体产业突破物理极限的核心路径。随着硅基半导体工艺逼近原子级尺度(5nm 以下制程),英特尔前 CEO 基辛格指出,传统 "摩尔定律" 的演进节奏已从每 18 个月翻倍放缓至约三年,而先进封装技术通过重构芯片系统架构,为产业持续创新开辟了新赛道。

先进封装技术通过 Bump、RDL、TSV 等工艺的持续演进,正在重塑半导体产业的竞争格局。中国企业凭借政策支持与技术创新,在Fan-out WLP、Chiplet 等领域加速追赶,预计2030 年前在 3D 封装领域实现技术领跑。随着混合键合、光互连等技术的成熟,先进封装将成为突破物理极限、延续摩尔定律的核心引擎。

在 Chiplet 技术浪潮下,国际半导体巨头正通过差异化技术路线构建竞争壁垒,形成多维度的先进封装技术矩阵。台积电提前布局先进封装,3DFabric系统整合技术整合资源,展示了通过硅中介层进行子系统集成的技术框架,这一技术框架即为CoWoS的关键技术;英特尔的先进封装主要关注互连密度、功率效率和可扩展性三个方面,Foveros和混合键合技术主要关注功率效率、互连密度方面,而Co-emib和ODI技术则聚焦于可扩展性特点;沿着水平集成和垂直集成的方向,三星也开发出2.5D封装技术,如I-Cube和H-Cube,以及3D封装技术X-Cube。根据Gartner,2025 年全球先进封装市场规模预计达 850 亿美元,年复合增长率 15.2%。不断增长的先进封装需求也将带动半导体材料市场持续高速增长。

根据SEMI数据,2024年中国大陆300mm晶圆厂产能占比达20%(2020年仅8%),晶圆产能的快速扩张直接带动封装环节需求。2025年以后,国内晶圆厂扩产的焦点在先进制程,而先进制程芯片依赖2.5D/3D封装、Chiplet技术,将显著推动ABF载板、键合胶、散热及粘合材料的增长。

在国家战略与产业政策的双重驱动下,中国半导体封装材料国产化进程正加速突破,形成“政策引导 - 技术创新 - 产业链协同”的良性循环。中国半导体封装材料国产化率正从“局部突破”迈向“全面追赶”。通过国家大基金投资、税收优惠、地方补贴等政策工具,以及企业技术创新与产业链协同,预计2030 年国产封装材料将覆盖 60% 以上的中高端市场。

图表 3:半导体后道材料国产化率

数据来源:公开资料,来觅数据整理

此外,玻璃基板、钻石散热材料等新兴技术的发展为半导体后道材料提供了强劲的增长动力。随着人工智能技术的不断进步,AI芯片的算力成为了行业持续关注的焦点。玻璃基板因其在高频、高密度互联和散热性能方面的优势,正在成为先进封装的热门选择。钻石散热材料则因其优异的热导率,能够有效解决高性能芯片在高负荷运行时的散热问题,进一步提升芯片的稳定性和可靠性。这些技术的不断成熟和应用,不仅推动了半导体材料的创新,也为AI芯片的性能提升提供了坚实的基础。

03 半导体后道材料投融动态

在AI 芯片、汽车电子、5G 基站等领域的高算力需求与国产替代双重驱动下,将推动半导体后道材料市场持续扩容,进入高速成长期。2025年中国封装材料市场规模预计突破600亿元,占全球份额从2020年的18%提升至32%。我们认为,随着晶圆厂配套生产以及先进封装不断演进的基础下,国内半导体后道材料有望在2030年以前实现自主替代,部分替代率低的细分赛道能获得更高的成长空间。

国家大基金三期重点支持设备与材料国产化,上海、江苏等地明确将半导体材料纳入“新质生产力”攻关方向,提供研发补贴、税收优惠及专项基金支持,形成“国家大基金主导+地方配套强化+国际供应链重塑”的三层驱动格局。部分投身先进技术、依附封装厂的企业已获得大量融资。但我们同时注意到,半导体后道材料各个细分领域差别大、壁垒相对较高,形成平台型公司,并购或为国内半导体后道材料公司成长的必经途径。

下表是我们整理的近一年来半导体后道材料发生的相关投融事件。整体而言,半导体后道材料投融资呈现“政策催化、技术突围、资本集聚”的特点。投融主要集中在封装基板、热处理材料等环节,轮次分布相对比较均匀。部分明星机构如同创伟业、深创投等已提前介入这一赛道。感兴趣的读者,可以登录Rime PEVC平台获取半导体后道材料赛道全量融资案例、被投项目及深度数据分析。

图表 4:半导体后道材料近一年以来部分投融事件

数据来源:来觅数据

数据来源:来觅数据

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有