对于上市公司来说,募资一般都是用来募投项目和补充资金的。而有的公司上市3年,账面上仍有几十亿资金的情形下,居然还想要继续募资?

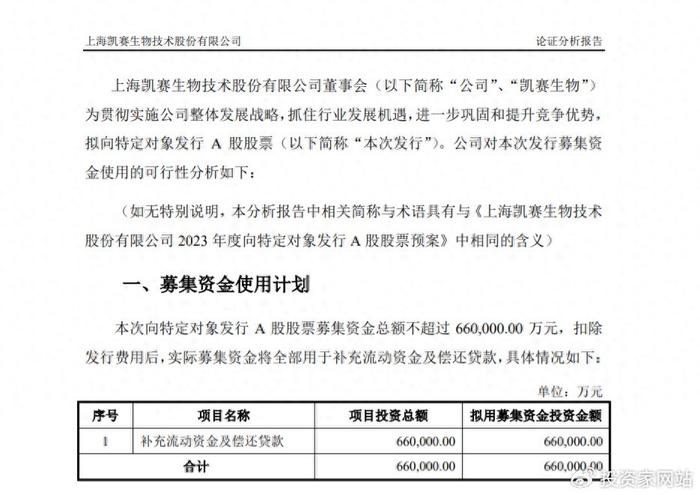

近期,上市3年的凯赛生物有打算进行募资了,而此次要募资的金额高达66亿元,按照公司最新的申报显示,公司拟向实际控制人刘修才新设主体上海曜修生物技术合伙企业(有限合伙)(以下简称“上海曜修”)发行约1.53亿股股票,募资不超过66亿元,所募资金全部用于补充流动资金、偿还贷款。

但是,这一申报引发了市场热议,因为明明凯赛生物的账面上还有58亿资金,为什么还要再募资66亿元呢?公司真的很缺钱吗?

01

在2020年,凯赛生物完成IPO上市,当时公司超募资金5.81亿元,而截止到2023年三季度末,公司的账面资金还有58.20亿元,但是,为什么还要继续募资66亿资金呢?

针对公司要再次进行大笔募资,凯赛生物对外表示,公司在审议项目投资计划上,预计未来公司的资金缺口约80亿元。而这也是对方要申请募资的原因。

而这些年,凯赛生物的业绩也不太好,那么公司大笔募资是要投何种项目呢?

按照近期发布的2023年业绩快报显示,凯赛生物实现营收为21.14亿元,同比下降13.39%;归属于母公司股东的净利润(以下简称“净利润”)约为3.67亿元,同比下降33.66%,扣非净利润约2.90亿元,降幅达45.39%。

而从业绩来看,这也是近几年来的新低,而从扣非净利润来看,还不如7年前的2017年的业绩好。

2020年上市第一年开始,凯赛生物的营收和净利润分别为14.97亿元、4.58亿元,同比下降21.87%、4.43%,首次下降。到了下一年2021年,业绩再次返回增长。然而,到了2022年,公司的业绩再度下降,当年,公司实现的营业收入、净利润分别为24.41亿元、5.53亿元,同比变动幅度为3.28%、-6.97%,扣非净利润为5.31亿元,同比下降5.39%。

而到了2023年的业绩,比起2022年净利润大跌,扣非净利润直接砍半,业绩迅速变脸,并且呈现的还是加速下降的趋势。

对于为何业绩大变脸,凯赛生物表示,是因为受国际市场环境、行业等因素影响,公司长链二元酸系列收入和毛利有所下降;美元汇率波动致使汇兑收益下降。

02

对于业绩迅速变脸,其实也是近几年凯赛生物激进扩张下的结果。

在2019年底,凯赛生物的总资产才仅有59.82亿元,到了2023年底,公司的总资产已经攀升至187.88亿元,比上市之前2019年的增加了128.06亿元,资产增幅高达214.08%,真的是相当于凯赛生物基础上,再次创造了2个凯赛生物。

而上市这4年,凯赛生物的扩张也是惊人的,不光是IPO项目,另外还披露了多个重大项目,包括“年产 240 万吨玉米深加工及年产500万吨生物发酵液项目”、“年产 50 万吨生物基戊二胺、年产 90 万吨生物基聚酰胺及年产 30万吨生物发酵硫酸盐项目”,而这两个项目的总投资高达207.83亿元。

对于公司要募资其实早在去年中期就进行筹划了,当时市场一片质疑。尤其是,对于凯赛生物的IPO项目未达预期、经营业绩下滑股价破发、扩产过于激进、定增方案侵害中小股东利益。

光是,公司在二级市场的股份,从3月份以来一直都处于破发状态,要知道当时上市的发行价是133.45元/股,募资55.61亿元,到了如今,公司的股价仅剩下47元/股左右,仅剩下不到2分之一了。

对于定增项目,因为导致中小投资者持股比则被摊薄了20%,而实控人将提升了控制权,于是在临时股东大会上通过定增方案,但是去依然有32.31万票反对。尤其是,公司明明不缺钱,并且公司的资产负债率仅为18.78%,为什么还要募资还债呢?公司的现有资金不够还债吗?

并且,如今公司有重大项目投资,那么为什么还要频频给股东分红呢?这也是市场质疑的原因,毕竟从2020年到2022年,公司的现金分红达到了6.25亿元。

所以,如果不能消除投资人的疑虑,那么定增的事宜还是够呛的。