正文共:1793 字,预计阅读时间: 5 分钟

在投资理财实践中,经常会有一个现象:同样是买保险、买基金、买黄金,但理财的结果却有着很大的差距:有些人投资理财好多年,却仍在原地打转,而有些人却能在几年内迅速提升财富值......这是为什么呢?

伴随着我国经济不断的发展与壮大,我们的生活水平也不断地提升,与此同时,我们的投资理财意识也不断的增强。而如今很多家庭通过投资理财渠道实现了资产的保值增值。要想真正做好投资理财,就要活用下面的这5个理财公式,它可以为你的财富增值开辟一条新的道路。

1.支出=收入-利润

学会强制储蓄,先省钱再消费。将“储蓄=收入-支出”的观念转变为“支出=收入-利润”的观念。

给自己每月(或其它定期)制定一个“利润”目标。结合实际能完成的情况,比如每月“利润”实现5000元或每年利润不低于5万元。每月发工资后,先扣除利润,剩下的钱才用来支配消费。这样就能使自己避免很多的盲目消费,坚持下去,你的小金库里的钱会越来越多。而这个过程,既积攒了储蓄又让储蓄产生了一笔收益,能为我们接下来投资其他理财储存了“第一桶金”。

2.通胀小偷:30年后的12万元=现在的5万元

全球通货膨胀率正以过去30年来最急剧的速度上升。根据全球主要经济体披露的通胀数据,2021年12月,美国消费者价格指数(CPI)同比上涨7%,创1982年6月以来最大同比涨幅,通胀压力继续攀升;欧元区12月CPI数值同比上涨5%,创下91年以来新高;加拿大12月CPI同比上涨4.8%,创30年以来新高。

据国际货币基金组织(IMF)的测算数据,可推算:一个月生活费用5万元的工薪家庭,按照每年3%的通胀率推算,那么30年后这个家庭若要维持现在的生活品质,一个月的生活费用就会变成12.14万元。

而事实上,30年后的12万很可能都值不了今天的5万。因为,通货膨胀是叠加的,而且政府的货币宽松政策所带来的货币超发,也会加剧通胀水平。

此外,货币是有时间价值的。即使没有通货膨胀,今天的钱也比明天贵,所以我们存钱银行会给我们利息,那是因为我们牺牲了今天的货币使用权,银行利息就是对我们“牺牲”享受的回报。

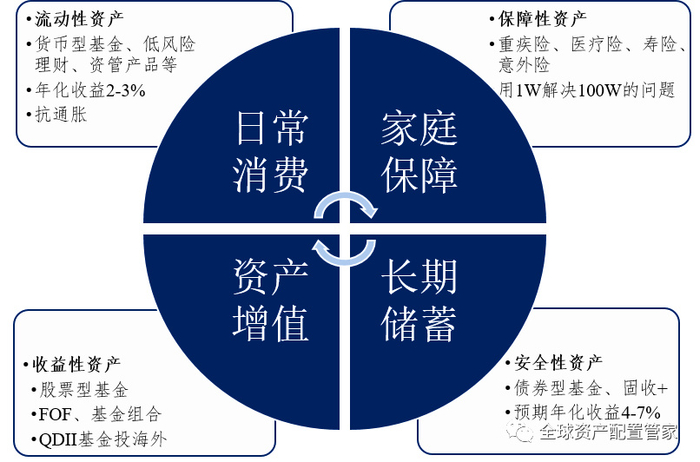

3、稳健理财型=50%稳守+25%稳攻+25%强攻

“不把鸡蛋放在同一个篮子里”。对投资份额进行合理分配,能起到分散风险的效果。公式三主要是让我们稳健理财,对投资比例进行合理分配。

50%稳守,拿出一半积蓄进行保本理财,可以用来储蓄或采购国债;

25%稳攻,购买一些低危险、稳健收益的理财产品,比方固定收益类理财产品、信托理财产品等等,年化收益率在10%左右;

25%强攻,可以选择一些高危险、高收益的理财产品,比方股票、债券等。

4、风险承受度=100-当前年龄

对于投资理财来说,风险自然是人们最为关注的。投资者在投资理财时,根据自身的风险承受能力,准确的选择适合自己的理财方式。

从公式上可以看出,随着年龄的增大,承受风险的能力会越来越低,资金投入也随之递减。投资人要根据自己的风险承受能力挑选适合自己的理财产品。

拿老年人来说,一般随着年龄的增长风险承受能力逐渐降低,因为涉及到养老、医疗等资金需求,所以在投资选择上,一定要稳健为好。

5、家庭理财最优方案:4-3-2-1

这个公式其实很多人都知道,4321指的是家庭资产合理配置比例,即家庭收入的40%用于供房及其他方面投资,30%用于家庭生活开支,20%用于存款以备应急之需,10%用于保险。这样的分配比能有效分散风险,帮助家庭资产实现保值增值。

合理并正确的利用这几种简单的理财方法,相信几年后你就会发现已经有了一笔不小的财富积累了。

即使精通各种投资理财知识,但如果不付诸行动,就绝不会完成财富积累,毕竟,实践才是检验真理的唯一标准。

————————/ END / ————————

您的专业财务策划顾问

桑尼先生

CFP中国注册理财规划师持证人,拥有基金、证券、保险从业资格。

这是一个有态度的,金融理财知识分享平台,关注桑尼,带你一起学理财、懂投资、多赚钱、防掉坑。

阅读原文