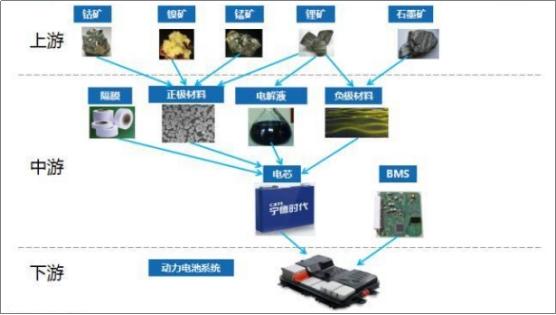

锂价第三轮涨价开启,动力电池涨价预期上升

根据上海有色网数据显示,11月25日,电池级碳酸锂连续三日报价突破20万元/吨,较去年同期的4.35万元/吨上涨359.8%,年初至今上涨277.4%。标志着锂价第三轮涨价正式开启,在11月16日国泰君安的电话会议上表示,春节前后锂价会涨到23-25万/吨。

在锂价正式开启第三轮涨价的同时,动力电池产商的涨价预期也在上升。根据财联社、新浪财经等财经媒体报道称,供应链消息人士透露,原本坚持2022年锂电池报价不上涨的一线电池厂商,近期开始与签约客户重新商议价格,锂电池的报价预计会拉升两成左右。

消息人士还表示,目前锂电池的市场需求旺盛,竞争对手短期内追赶不上,一线电池厂商2022年的报价可能会持续保持上涨。

在此之前,国内多家电池产商在10月中旬就已经有动力电池涨价的有关报道。

10月13日,鹏辉能源传出一份涨价函,决定所有新订单将执行大宗联动定价,上调幅度视各产品材料占比及涨幅而定;

10月25日,比亚迪电池价格上调联络函在市场中公开,表示电池产品含税价格上调不低于 20%,并自11月1日起所有新订单将执行新价格。另外,国轩高科、孚能科技也在考虑涨价事宜。机构调研显示,宁德时代对海外动力电池客户提价5%,国内层面尚未开启涨价,但市场预期可能在明年执行新价格,调价幅度在3%-10%之间。

对于动力电池此次涨价有两方面的因素。

一是,锂电中游材料大幅上涨导致电池产商成本压力加大。从锂电中游原材料年初涨幅来看,碳酸锂涨幅270%,六氟磷酸锂涨幅近390%,PVDF价格涨幅440%,电解液涨幅约160%,因而成本端压力加大,动力电池有涨价预期。

二是,新能源汽车的需求持续向好,直接导致动力电池的供需向好,据中国汽协的数据显示,1-10月新能源汽车销量254.2 万辆,同比均增长 1.8 倍,这加大明年对锂电池需求上升的预期。有机构调研显示,宁德时代近期大幅上调相关明年出货量出货指引,预计明年电池出货量可能达到350GWh,较今年。宁德时代提升出货指引也印证了电池需求扩张的逻辑。

锂电池产业链的议价能力呈现中游弱,上游锂矿、下游电池产商两端强的格局,因而下游动力电池产商涨价也不意味着锂电中游能够跟随涨。

因此,在中上游成本上涨和下游需求扩张需求的背景下,后续动力电池涨价预期较为强烈。若动力电池涨价预期逐步落地,那么2022年动力电池行业将进入量价齐升阶段,动力电池环节将成为锂电产业链中改善预期最好的环节之一。

动力电池供需将维持紧平衡

根据中国汽协的数据显示,1-10 月,新能源汽车产销分别完成 256.6 万辆和 254.2 万辆,同比均增长 1.8 倍。其中10 月,新能源汽车产销分别完成 39.7 万辆和 38.3 万辆,同比均增长 1.3 倍。

随着新能源汽车销量的高速增长,直接带动动力电池的装机量一路飙升。根据SNE数据,2020年全球动力电池总出货量已达213GWh,同比增长34%。根据GGII数据,2025年全球锂电池出货量将达到1165GW。未来五年全球动力电池保持30%以上增速,供需整体处于紧平衡状态。

与此同时,11月19日,美国众议院通过了拜登1.75万亿美元的刺激法案(Build Back Better Act),将电动车税收抵免优惠由当前的7500美元提升至最高1.25万美元,并且取消了此前20万辆的限制,改为当电动车渗透率达50%后补贴才逐步退坡。预计美国将在2022年迎来政策与车型共振的周期,将会是景气增速最快的细分市场。

在“双碳”背景下,新能源汽车的渗透率将进一步的上升,新能源汽车的销量将从2021年的523万量,提升至2025年的1500万辆,五年复合增速保持在38%左右,渗透率近15%。由此带来的动力电池的需求达到1064GWh。考虑到非动力电池需求、动力电池的产能利用率和更新需求,对应的产能需求在2025年达到2275GWh。2021年,全球主要动力电池产能预计有693GWh,到2025年达到2404GWh,整体处于供需紧平衡状态。

(注意:再好的逻辑,也需要结合大盘涨跌趋势来选择介入跟退出的时机。以上内容仅是基于行业以及公司基本面的静态分析,无动态买卖指导。股市有风险,入市需谨慎,操作请风险自担。)

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有