计算机行业中报披露完毕,目前处于位置+业绩+估值三底部。截止9月16日申万计算机板块累计下跌28.10%,跑输沪深300指数7.7个百分点,在31个申万一级行业中排在倒数第三。从估值看,截止9月15日,申万计算机板块PE(TTM)为34.20倍,处于2017年以来3.05%分位数。

计算机行业上半年整体表现欠佳,整体营收微增,归母净利润及经营性现金流均大幅下滑。2022年上半年,计算机行业(325家公司,申万分类)合计实现营业总收入4992亿元,同比增长6.59%,实现归母净利润合计216亿元,同比下降39.81%。

在行业整体表现不尽如人意的情况下,不同赛道之间有所分化,建议把握行业信创这一投资主线。

美加速与中国脱钩,自主可控紧迫性加强,行业信创优先受益。今年以来美进一步限制中国高科技的发展到减少到中国产业链的依赖都充分表明中美的脱钩迹象在加速推进。在这种背景下,自主可控紧迫性上升,行业信创率先。

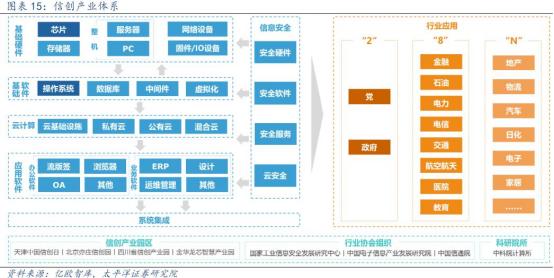

1)自主可控正当时。一直以来我国的ICT底层标准、产品等要素均由国外公司或机构制定和控制,我国ICT产业面临卡脖子、数据泄露、信息安全等风险,在这种背景下,特别是在2018年中兴、华为事件后,为了应对这种局面,我国将信创纳入国家战略。经过多年发展,形成了“2+8+N”的应用体系、完整的产业链上下游应用及华为、中国电子、中国电科和浪潮等产业巨头。在信创大环境下,相关产业链公司加快上市步伐,且部分上市信创公司2018年以来跑出超额收益。

近期美国芯片法案、EDA出口管制等打压举措频出,国产替代紧迫性提升,自主可控正当时,信创板块有望持续受益。

2)从“好用”到“可用”,信创产业迎来的质变。前期信创集中在党政机构和金融、电信、电力等关键领域,随着信创更深入推进、向更广范围领域应用,行政驱动逐渐向价值驱动转变。我国信创产业链各环节公司近年来产品线不断推陈出新,产品性能实现进步,并积极与国产IT基础设施进行适配,推动我国信创产品从“可用”到“好用”的实质性进展。

3)信创开启万亿级市场,IT基础设施先行。我国信创产业进入高速发展期,根据海比研究院预计,2022年信创产业规模达9220.2亿元,到2025年信创市场规模或将突破2万亿元,2021-2025年CAGR为35.7%。

作为信创事业的绝对核心,IT基础设施是最先替换层,根据海比研究院数据,2022年中国信创IT基础设施规模为2299.1亿元,2021-2025年复合增长率约为40.7%,预计为信创增速最快的产品;在市场占比方面,IT基础设施占据1/4的市场份额,并且在持续增加,预计到2025年占比将达到28.8%。凭借IT基础设施的核心地位及快速增长的良好势头,将为信创市场的发展奠定良好的开端。

投资建议:海外科技限制等层出不穷,国产替代和自主可控的紧迫性上升,解决卡脖子问题依然是中国中长期科技发展的任务。当前计算机板块处于位置+业绩+估值三底部态势中,最为最先受益方的信创的产业有望率先企稳,并且成为2023年的投资主线之一。

1、CPU芯片

01海光信息

基本面

1)公司主营业务为研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器,产品包括海光通用处理器(CPU)和海光协处理器(DCU)。

2)公司研发出了多款性能达到国际同类型主流高端处理器水平的产品,掌握了高端处理器核心微结构设计、高端处理器SoC架构设计、处理器安全、处理器验证、高主频与低功耗处理器实现、高端芯片IP设计、先进工艺物理设计、先进封装设计、基础软件等关键技术。

3)2021/2022H1公司营业收入分别同比增长126.07%/342.75%,归母净利润分别同比增长935.65%/1240.79%。

02中国长城

基本面

1)公司是中国电子网络安全与信息化的专业子集团,核心业务覆盖自主可控关键基础设施及解决方案、军工电子、重要行业信息化等领域,能够做到从芯片、整机、操作系统、中间件、数据库、安全产品到应用系统等计算机信息技术各方面完全自主可控且产品线完整的上市公司。

2)公司是另一CPU芯片架构ARM天津飞腾的第一大股东, ARM 是中国国产 CPU 未来发展重要方向,2021年,飞腾在党政信创市场市占率约为75%

03中科曙光

基本面

1)公司主要从事研究、开发、生产制造高性能计算机、通用服务器及存储产品,并围绕高端计算机提供软件开发、系统集成与技术服务,是国内高性能计算领域的领军企业。

2)公司上半年实现营业收入50.23亿元,同比增长11.67%;实现归母净利润4.83亿元,同比增长37.05%;实现扣非归母净利润3.02亿元,同比增长46.11%。

2、GPU芯片

04景嘉微

基本面

1)公司是国产GPU芯片研发龙头企业之一,国内成功自主研发国产化图形处理芯片(GPU)并产业化的企业,产品主要涉及图形显控、小型专用化雷达和其他三大领域。

2)景嘉微是全球唯三,国内唯一一家实现图形显示GPU商业化大规模生产的企业,研发速度逐步追.上世界领先水平。2021年景嘉微7系产品党政信创市占率超过80%,9系产品已经获得行业信创10万片订单。

3)2021/2022H1公司营业收入分别同比增长67.21%/14.47%,归母净利润分别同比增长40.99%/减少0.86%。

3、操作系统

05中国软件

基本面

1)公司拥有完整的从操作系统等基础软件、中间件、安全产品到应用系统的业务链条,覆盖税务、党 政、交通、知识产权、金融、能源等国民经济重要领域;唯一拥有LINUX操作系统的企业;持有中标软件50%股权,其产品包括中标麒麟服务器操作系统、桌面操作系统、高可用软件、涉密虚拟化软件等系列产品。

2)麒麟软件与华为鲲鹏一-道斩获多项世界第一。2020年7月,麒麟操作系统V10和华为鲲鹏在SPEC CPU2017测试中排名第11,获得非x86架构芯片性能全球第一。麒麟软件是华为openEuler社区第二大贡献者。

3)2022年H1,麒麟软件实现营收4.11亿,净利润1.02亿元。此外,公司控股的数据库,达梦数据实现营收2.50亿元,同比增长21%,净利润为0.79亿元,净利率高达32%。

4、数据库

06太极股份

基本面

1)2022年H1,公司实现营业收入49.22亿元,同比增长33.61%;归母净利润0.37亿元,同比增长30.56%;扣非归母净利润0.27亿元,同比增长66.46%。业绩大超市场预期。

2)公司控股的人大金仓是国内数据库龙头公司,2018年获得国家科学技

术进步二等奖,是国内数据库领域迄今为止获得的最高奖项。在2021年党政信创市场市占率超过了50% (以销售额为口径)

5、中间件

07东方通

基本面

1)公司是国产中间件的龙头,2021年东方通在党政领域的销量市占率为74%,在金融领域的市占率为75%以上,在能源和电信领域取得了突破。2022 年 H1,公司中间件业务军工领域市场拓展成果显著, 营收同比增速超过 150%

2)中间件是三大基础软件之一,是国产化替代的底层核心软件, 根据计世资讯数据表明, 2021 年东方通以 9.7%的市场份额在中国中间件产品中呈现领先态势。

7、办公软件

08金山办公

基本面

1)公司是国内领先的办公软件和服务提供商,主要从事WPSOffice办公软件产品及服务的设计研发及销售推广。

2)办公软件是目前行业应用软件进行国产化替代的重要产品,故信创整体对于WPS景气度旺盛。目前信创收入被分在国内机构授权业务中,而机构授权收入9.62亿元,较.上年同期+107.10%,根据公司调研,机构授权中信创占比约为90%,占总收入的25%左右, 已成为公司主要收入来源之一。

3)2022H1实现营收17.91亿万元,同比+14.47%;实现归母净利润5.20亿元,同比-5.30%;上半年订阅业务总体收入12.37亿元,同比+42.94%,收入占比69%,占比同比提升14%。

8、工业软件、EDA

09中控技术

基本面

1)公司是工业软件核心标的,卡位优势明显,护城河较高。2022H1公司实现营业收入26.7亿元,同比增长45.5%;实现归母净利润3.1亿元,同比增长48.3%。

2)连续多年保持中国DCS市占率第一;根据MIR和睿工业统计数据,2020年,中控技术核心产品在DCS领域国内市占率达到28.5%,连续十年蝉联国内市场市占率第一。其中,在化工领域市占率高达44.2%,具备绝对领先优势;公司核心产品SIS在国内市场市占率为22.4%,保持第二;核心工业软件产品APC在国内市场市占率为27%,持续第一。

10中望软件

基本面

1)公司是国内工业设计软件的龙头企业,主要从事CAD/CAM/CAE等研发设计类工业软件的研发、推广与销售业务。

2)作为国内自主可控的产业之一,工业软件是高端制造业的关键所在。在海外出口限制情况下,目前高端市场份额仍然被海外软件所垄断,国内CAD存在较强的自主可控需求,公司将有望深度受益。

11华大九天

基本面

1)公司主要从事EDA工具软件的开发、销售及相关服务,主要产品包括模拟电路设计全流程EDA工具系统、数字电路设计EDA工具、平板显示电路设计全流程EDA工具系统和晶圆制造EDA工具等EDA工具软件,并围绕相关领域提供技术开发服务。

2)公司是国内唯一一家实现模拟电路设计及平板显示电路设计EDA全流程覆盖的EDA龙头,产品布局完善,业绩稳定快速增长。

3)2021/2022H1公司营业收入分别同比增长39.66%/46.13%,归母净利润分别同比增长34.52%/105.02%。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有