又是一年的收官战,“卷”这个字不仅体现在各行业之间,城市间也进入“卷”时代。

城市间的竞争远比省域竞争更为激烈。

国际形势动荡、国家战略政策的转移、新产业革命的爆发、不可确定意外的冲击,都足以让一座城市发生颠覆性的变化。

不过,有的城市拥有强大的发展韧性,即使短期遭遇挫折,也有绝地反击的实力;

而有的城市一旦陷入泥潭,经济的发展则渐行渐远渐,难以跟上时代的脚步。

与此同时,若能抓住新一轮产业革命发展和国家战略发展机遇,都不乏后来居上,逆天改命的可能,如宁德等。

01/50强城市格局大洗牌

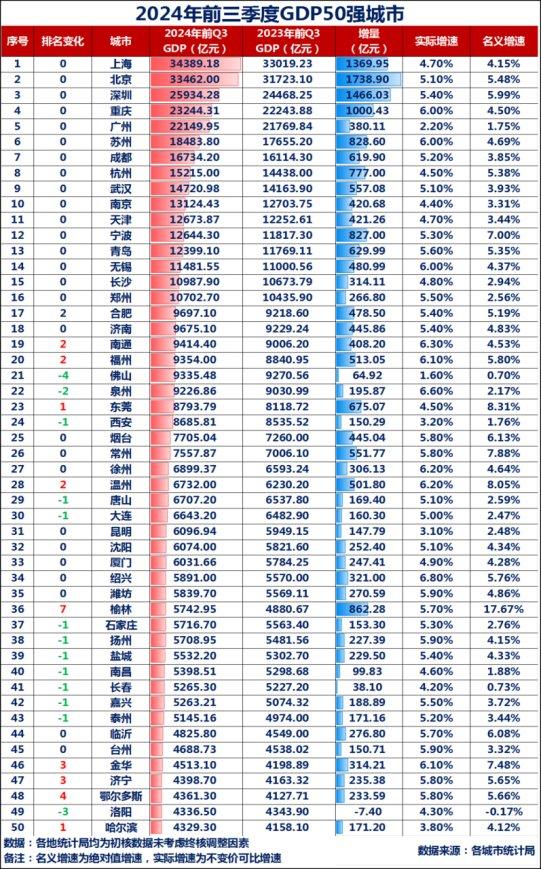

先看Top10强城市,2024年前三季度GDP总量整体格局基本保持不变,但内部争夺激烈。

上海、北京、深圳稳居前三,而深圳凭借强劲的出口和工业增长,先后跃居外贸第一市和工业第一市。

数据显示,2024年前三季度深圳市进出口总额33720.85亿元,同比增长20.9%。其中,出口21388.85亿元,增长19.7%;进口12332.00亿元,增长23.1%。深圳市规模以上工业增加值同比增长10.2%。

重庆与广州之间的第四城之争波澜再起,重庆与广州的差距进一步拉大,重庆大有坐稳第四城的态势。这背后是新能源汽车和传统燃油车之间的博弈,新产业革命对城市经济的提振日益突出。

南京第10城保卫战,也将面临后面追兵逼近的风险,最大的挑战不是天津、而是宁波和青岛。

再看万亿GDP城市,目前中国大陆有26座万亿GDP城市,2024年大概率没有城市晋级。

在万亿GDP城市,掉队最大的是佛山,2024年三季度GDP直接从2023年前三季度的第17名调到第21名,以不到19亿元的差距被福州反超。

2024年前三季度佛山前三季度地区生产总值9335.48亿元,同比增长1.6%,增量仅有64.92亿元。在规工、固定资产投资(主要是房地产)、进出口、消费等领域均全部表现低迷。具体来看,前三季度,佛山全市规模以上工业完成工业增加值4414.18亿元,同比下降1.2%;固定资产投资同比下降7.3%;1-9月,佛山外贸进出口总额3756.3亿元,同比下降17.5%,其中出口2912.28亿元,同比下降23.1%;实现社会消费品零售总额2859.24亿元,同比增长1.1%。但佛山在新动能投资提质增效显著,先进制造业和高技术制造业投资分别增长20.4%和18.5%,其中计算机及办公设备制造业投资增长184.4%,石油及化学投资增长49.2%,装备制造业投资增长18.3%,医疗设备及仪器仪表制造业投资增长13.0%。

在后排“四小省会”中,合肥、济南、福州表现亮眼,而西安在享受了几年的新能源汽车高增长带来的红利后,增长有后劲乏力的迹象。

与其形成鲜明对比的是东莞,一改此前几年的颓势,借助工业和华为产业链的复苏,带动GDP强势反弹,一举反超西安。

再看万亿之外的50强城市,地级市表现普遍强于省会,西北两座资源型城市表现最为两眼。

陕西的榆林、内蒙古的鄂尔多斯,两大“煤城”可谓节节攀升,陕西榆林名义增速更是百强第一。

数据显示,前三季度,陕西榆林市GDP总量为5743亿元,增量862.28,名义增速高达17.7%,一举超过石家庄、南昌、长春等省会城市,排名第36名,首次跻身40强城市。

榆林GDP的名义增速远高于实际增速,主要是第五次经济普查结果提前调增的结果。

第五次经济普查结果将在年底揭晓,有的地方会调增,有的则自然会调减。一些。

一些城市或者省份名义增速与实际增速显著背离就会出现调增或调减的情况。

依托产煤第二大市的优势,近几年经济增长呈现稳步向上的态势,逐渐坐稳了中西部非省会第一城这把交椅。经济排名从2020年的57名上升到今年前三季度的第36名,5年时间上升21个名次。

值得一提的是,榆林把与其争夺中西部非省会第一城的洛阳远远甩掉,前三季度更是领先洛阳13个名次。今年前三季度洛阳GDP4336.5亿元,名义增长-0.17%,是唯一负增长50强城市。甚至现在的洛阳已经被鄂尔多斯超越,沦为非省会中西部第三城市。

另外一个与榆林有相同优势的内蒙古鄂尔多斯的表现靓丽,同样作为煤炭大市,不仅充分发挥煤炭资源的优势,还打造形成以光伏、风电为主的新能源产业体系,推动经济维持较高的增长水平。

打破对资源的依赖,谋求资源型城市的转型,这正是当下中西部资源城市的突围之道,更是迫在眉睫的发展之道。

令人遗憾的是,太原、南宁等省会仍在50强之外。不过令人欣慰的是,这次哈尔滨进入50强,东三省进入50强城市上升到4座。

不过,襄阳、漳州两城跌出50强城市榜单。

这里需要注意点是,漳州GDP的实际增速(6.3%)与名义增速(0.18%)相差甚远,这里存在的情况要么GDP要上调,要么就是下调。

02/深圳、重庆、苏州3三城表现最为亮眼

资源型城市经济能保持高增长难以复制,而经济体量2-3万亿的经济强市能保持较高的增长水平实属不易。

深圳、重庆、苏州经济体量刚好处于2-3万亿档中,无一例外都是工业大市,工业强市,全部位居工业十强城市之列,工业也是今年经济增长的最大亮点。这3城前三季度GDP增量分别为1466.03亿元、1000.43亿元、828.60亿元,增量位居前列。

经济产业结构、发展阶段的不同,工业发展的模式也不尽相同。

前三季度深圳、苏州经济保持强劲的增长,均得益于外贸驱动下制造业高增长,而深圳好多了新能源汽车等新赛道的加持。

深圳是中国外贸第一城,苏州是外贸第三城,两城的出口增速双双跑赢全国,特别是深圳更是近20%的增速位居20强外贸城市首位。

数据显示,2024年前三季度深圳、苏州外贸进出口总额分别为33720.85亿元、19115.83亿元,同比增速分别为20.9%、7.9%;其中,出口21388.85亿元、11792.63亿元,增速分别为19.7%、9%。

值得注意的是,深圳、苏州等城市外贸高增的背后,既有欧美需求复苏的因素,也有在全球经贸巨变预期的提前锁定订单。

在外贸高增长的同时,深圳、苏州的工业也呈现大幅增长的态势。

2024年前三季度,深圳市规模以上工业增加值同比增长10.2%;苏州全市规模以上工业增加值同比增长9.3%。

深圳、苏州工业的高增长最大的支柱是电子信息产业。数据显示,深圳规模以上计算机、通信和其他电子设备制造业增加值增长13.7%。而苏州在传感器、集成电路、智能手机、医疗仪器设备及器械等高技术产品产量较快增长,前三季度同比分别增长76.1%、24.0%、12.5%和37.0%。

深圳工业的高增长除了电子信息产业的贡献外,新能源汽车等新兴产业高增长也功不可没。

数据显示,前三季度,深圳新能源汽车同比增长48.1%;民用无人机同比增长48.0%;智能手机同比增长13.5%;充电桩同比增长120.5%;集成电路同比增长19.8%;工业机器人同比增长41.6%。

正是借助新能源汽车换道超车,原本汽车产业基础十分薄弱的深圳,一路赶超广州、上海,晋级中国新能源汽车第一城。

数据显示,根据2023年同期123.5万辆的数据推算,今年前三季度深圳的新能源汽车产量已经达到182.9万辆,超过2023全年的173万辆,全年将产量超200万。

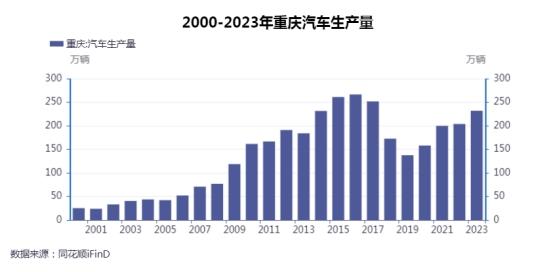

同样得益于新能源汽车产业突飞猛进的还有重庆。

重庆,搭上新能源汽车产业,重返中国汽车制造第一城。数据显示,今年前三季度,重庆汽车和化工产业分别增长25.9%和16.8%,而新能源汽车产量59.43万辆,同比增长1.3倍。

重庆依托长安等车企,此前就是传统汽车制作大市,高峰时期全市汽车产量超过300万辆,位列全国第一。后来由于市场、车辆款式以及消费者喜好等各种因素,汽车产量被广州、上海等城市反超。

现今,重庆借助新能源汽车这条赛道,夺回汽车制造第一城的位置。

此外,还有合肥,则是借助新能源汽车崛起的典型。

合肥本身不是汽车制造大市,在新能源汽车之前,只有吉利、江淮等传统车企,产量和销量上并不是很靠前。

在抓住新能源汽车这条赛道后,合肥的汽车产业迎来飞速发展,蔚来总部落户、比亚迪建厂,2025年产能有望达132万辆/年。

截至今年10月,合肥新能源汽车产量突破100万辆,预计全年突破130万辆,同比增长74%。

在新能源汽车、平板显示的双重拉动之下,合肥规上工业同比增长15.2%,领跑于万亿城市。

新能源汽车的增速遥遥领先传统燃油车,两者之间的竞争已经不存悬念。当前新能源汽车已经从电动化向智能化发展,内部竞争日益白热化,进入了末位淘汰赛阶段,谁能笑到最后,只能拭目以待。

03/省会城市增速普遍放缓

省会城市,作为一省是政治、经济、文化、科技、交通、教育、医疗等中心,集聚了全省最优秀的资源。因此,省会往往是一省经济产业中心,其GDP增速足以关乎全局。

然而,近年来,省会城市GDP城市普遍跑输工业大市,这既有传统产业升级带来挑战,也有房地产下行,消费不足带来的压力。

在GDP50强城市中,2024年前三季度有17座省会城市进入,其中GDP增速跑赢全国增速(4.8%)的只有8城,分别是成都、武汉、郑州、合肥、济南、福州、沈阳、石家庄。

而这8城市跑赢全国,主要还是在工业上贡献力度大,这8城前三季度的工业增加值占GDP的比重均超30%,南昌更是占到GDP的近一半,郑州超40%,福州占到近40%

而其他省会城市跑输全国增速的,存在两方面的原因:

一方面,过早去工业化,又未能迅速建立高端服务业,导致经济增长受阻。

近近10年以来,随着改革开放的深入,全国大多数城市大力发展第三产业,而工业节节败退,乃至于出现“产业空心化”现象。这就导致一旦出现突发性事情,经济增长出现滞涨甚至衰退。

经过疫情3年后,主政清醒的认识到,制造业乃经济的基石。因此,这几年,几乎所有超大特大城市,都会重回“制造强市”

另一方面,地产大进入下行周期、消费大低迷,对省会等高能级城市的影响更大。

2024年出现一个有趣的现象,就是一二线城市的消费增速普遍低于三四线城市。

一个不容忽视的问题,随着地产持续调整,对一二线及省会城市居民的收入预期带来的影响比预期要大,这直接受影响就是消费。甚至向北上出现了负增长。

房子是我国居民家庭的主要财富,接近70%的财富都是房产,而超过70%的债务都与房地产相关。

而省会等城市的房价往往更高,前期几年地产扩张,带来经济高增长显而易见,但随着地产进入下行周期后,地产对经济的冲击威力也开始显现。

此外,强省会模式也正在迎来新的挑战。

这些挑战,一方面来自于政策层面,大城市扩张模式戛然而止,而省域副中心城市正在崛起,从而摊薄了省会的资源虹吸能力;另一方面则是受到整个经济形势的影响,多数省会城市出现人口外流的情况。

同时,随着结婚人口减少,生育率下降,人口已人成为各大城市经济发展的必然条件,各城都出台各种吸引人口的政策,吸引人口的到来。但大多数城市人口的流失不以人的意志为转移,主要还是全国90%的城市的收入水平没有提升,部分流向收入更高的城市,部分人则回到自己所在小县城,未来小县城的发展可能更适合绝大多数的人。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有