01

股市风格起争议

上周末罕见的没有发生什么大新闻,再加上上周五公布的社融超预期,昨天我就在想周一股市应该要大反弹了。

今天(9月14日)早盘股市还走的很亢奋,创业板指涨幅接近2%,午盘开始跳水,要收盘的时候又起来了,可谓是一波三折。

从指数涨幅来看,今天应该是成长风格占优。近期股市中讨论较多的风格之争。也即,短期内成长风格是否能重回上半年的强势地位,还是低估值的金融、周期板块崛起。

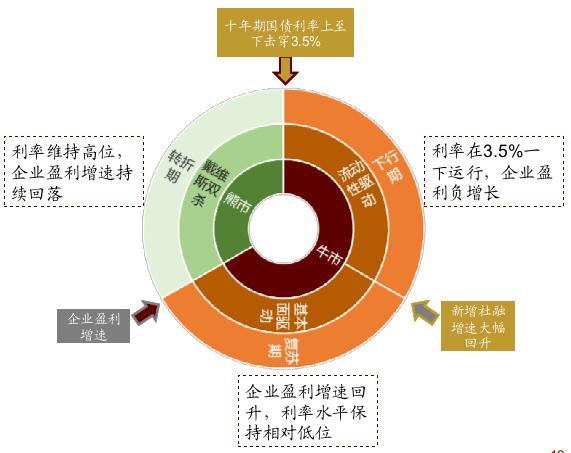

我在之前的文章中有提到,今年股市的上涨主要是由流动性驱动的。疫情以来全球大放水,充足的流动性以及较低的利率水平推动股市估值上升,从而推动股市上涨。以沪深300指数为例,截至9月4日,今年沪深300指数涨幅为14.88%,动态市盈率涨幅为14.30%,可见股市的上涨主要是由估值贡献的。

但是,随着我国经济复苏,宽松的货币政策不可持续,根据历史经验,宽松的货币政策在经济复苏到一定程度后就会退出。这一点我们可以从十年期国债利率来看,从4月底十年期国债率开始上行,近期已经攀升至3.19%。

同时,美元指数在近两周也开始见底走强,9月1日到9月8日六连阳,市场预期美国也难以进一步宽松。

流动性驱动的牛市起于流动性,也会终于流动性,所以上周市场对流动性边际收紧的预期给股市带来沉重的打击。

虽然上周五公布的社融数据超预期缓解了市场对流动行收紧的担忧,但是随着经济进一步复苏,流动性驱动会转变为盈利驱动,低估值顺周期板块会有表现机会,而成长股还是要面对业绩验证压力。

资料来源:招商证券研究所

由于十年期国债利率上行,即使经过上周的回调,沪深300指数风险溢价已处于历史较低水平,股市风险溢价越低,投资股票的性价比也就越低。如果十年期国债利率进一步上升,股票的性价比会进一步降低,“杀估值”难以避免。

具体后市会如何走,该如何配置基金,我们来看看机构的观点。

02

震荡为主,均衡配置

• 海通策略:成长转熊周期转牛

姜超认为,过去两年科技和医药等成长股行业领涨,源于戴维斯双击,估值水平和盈利增速大幅回升。但其业绩高增主要源于此前的业绩大幅下滑,股价上涨其实是靠估值大幅提升,这又离不开过去两年利率持续下行的大环境。

但目前国债利率已经出现了大幅回升,这意味着提升估值的水牛行情已经结束。与此同时,如果我们确定未来信用扩张将继续加速,中国经济持续复苏,那么金融地产等周期行业的盈利将趋于改善,加上估值便宜下跌空间有限,其实这些行业反而有望在未来获得正收益。

• 天风策略:布局Q3高景气

天风策略认为,近期微观资金入市边际减弱和长端利率上行都导致市场上行放缓,波动加大。但是国内信用和中美关系都没有大问题,暂时不会影响到经济预期。

后市一方面关注当期业绩(Q3)涨幅较大且能延续的,比如 Q3 业绩能够释放并延续的军工、光伏、新能源车、消费电子、工程机械、汽车零配件、生产线设备等。

另一方面,当经济预期相对不错的情况下,Q4 容易出现低估值蓝筹的估值切换。顺周期的白酒、白电、水泥、化工细分、航空有相对收益的概率较大。

• 申万策略:从“快速调整”到“弱势震荡”

申万策略认为,美元指数走强 + 中美股市性价比不足是短期市场调整的直接原因,短期快速调整难持续,总体仍是弱势震荡格局。

结构选择方面,11月前A股可能弱势震荡,业绩消化估值能力是这一阶段结构选择的重点。重点关注周期成长、低估值,白酒和消费电子。另外,已经通过回调部分消化了性价比问题,且受中美摩擦预期影响较小的医药生物和新能源汽车,可布局短期反弹。

总体来看,A股后市整体上以震荡为主,难有大涨行情。基金配置上要均衡,周期、消费为主,科技基仓位不宜过高,可以逢低布局。

声明:本号所写文章,均出于兴趣爱好,并非投资建议。投资者据此操作,盈亏自负。本号不荐股、不推荐基金,谨防假冒。投资有风险,入市需谨慎。