风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:府库

来源:雪球

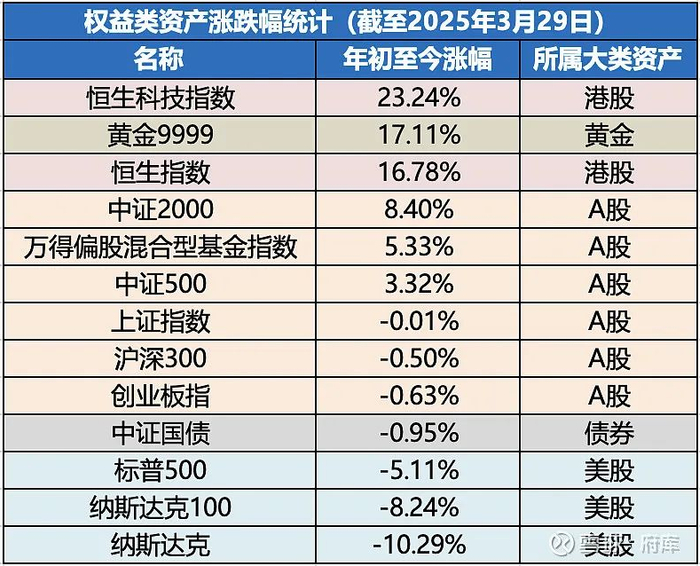

先来看一下今年以来大类资产的表现。

港股恒生指数与恒生科技本周有所下跌,但今年年初积累起来的比较大的涨幅,让整体收益还是非常出色。A股随着近期的下跌,上证指数、沪深300、创业板指这几个偏权重一些的指数进入水下,中证500和中证2000虽然还有一定的涨幅,但幅度也明显减少。偏股基金表现还比较出色,相对于沪深300有比较不错的超额收益。

黄金特别亮眼,持续突破历史新高的情况下,今年国内黄金价格已经上涨了17.11%。近三年年度涨幅为2022年9.80%、2023年16.83%、2024年28.19%,非常亮眼。

国债年度跌幅有所收窄。

美股的下跌暂时来看还没有结束,已经来到今年的地点附近,标普500下跌-5.11%,纳斯达克100下跌-8.24%,纳斯达克跌幅已经超过10%了。如果美股还可以下移一个区间的话,可以根据自己的情况再做仓位调整。

看着大类资产的分化,也是对咱们当前资产配置情况的检验。

01 估值数据

全市场估值随着下跌变化不算太明显,还在正常区间之内。

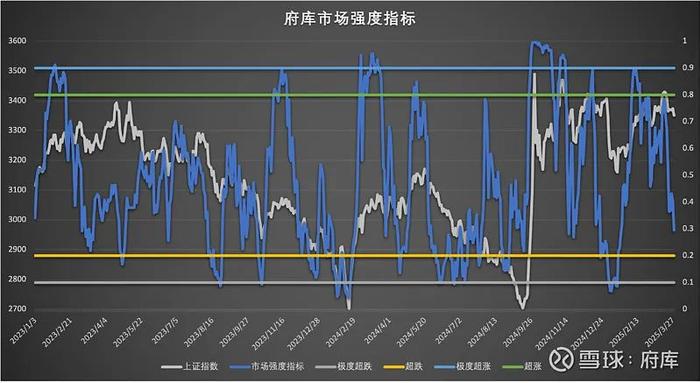

02 市场强度指标

市场强度指标在本周有比较显著的回调,逐步靠近下方超跌区域,如果再出现单日大跌或者连续几日的下跌,短期市场可能就进入超跌状态了。

——————————————

咱们做了挺长时间对各类资产的分析,那么对于个人和家庭来说,什么是好的资产配置,今天我让AI来帮我概括了一下,我觉得是很不错的概括:

大家经常听到的“资产配置”,其实并不复杂。简单说,就是教你如何把钱合理地放在不同的篮子里,避免风险集中,又能长期获得不错的收益。

首先,你一定要准备好一笔“应急的钱”,一般建议是3到6个月的家庭生活开支。这笔钱最好放在容易取出的地方,比如银行活期存款或货币基金。当遇到意外情况,比如暂时失业或者生病时,可以马上拿出来用。

接下来,多余的钱就可以考虑投资了。投资最关键的,就是把资金放在不同的地方,比如股票或基金用来博取更高的收益;债券、银行理财用来保持收益稳定,降低整体风险。你可以简单理解为:“股票型资产负责进攻,债券型资产负责防守。”

另外,每个人的风险承受能力不同,年轻、有稳定收入时可以进攻多一点(比如多投一些基金、股票),年龄逐渐增长或临近退休时,就要加强防守(增加债券和低风险理财产品),让自己更加安心。

最后,资产配置不是一次就搞定的,最好每半年或一年检查一下。如果某个资产涨得太多或跌得太厉害,可以稍微调整一下,恢复到你最舒服的比例。另外,投资时一定要关注产品的手续费和管理费,这些“隐形”成本越低,长期回报才会越高。

记住:做投资不用太复杂,能看懂、能长期坚持,才是最好的资产配置方案。

不知不觉我的投资已经走过十二、十三年了,对于我来说,感觉投资和我是一个漫长的磨合过程,有很长时间的学习和探索,我对投资收益的预期和市场给我提供的收益反馈,总在不断地变化。逐步调整的策略并没有办法获得过去短期特别出彩的收益,但市场带给我的回报与我的预期渐渐达成一种默契,使我在管理整个家庭资产时可以比较平静,投资更加稳定。

这个过程我想到的是中泰资管姜诚总所说的“愿意慢,未必慢”。

我的感受是,长期投资好像与心态的关系并不明显,而是来自于认知、常识、方法,搞明白各类资产与投资策略,并用这些组合成适合我资产配置方案最重要。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有