风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:六亿居士

来源:雪球

随着经验逐步丰富,我们会逐步了解到一些知名的投资策略组合。比如常见的股债配比模型、达利欧倡导的全天候策略、大卫·斯文森提出的耶鲁模型以及哈利·布朗提出的——永久投资组合。

在诸多知名的投资策略中,上述四个体系是我们学习组建投资组合的常见范本。虽然从细节上存在诸多差异,但这类策略的目的均不是追求极致的收益,而是避免陷入不可挽回的损失。

市场具有不确定性,我们无法避开这个基本前提。因此,在投资这场马拉松中,活得久远比跑得快更重要。

当我们放下“预测”的执念,学会用不同的策略去拥抱市场的不确定性,在不确定性中寻找确定性,才能和市场和解,与自己内心的贪婪和恐惧和解。

今天我们一起回顾哈利·布朗的永久投资组合,试着从策略理念、美股市场实际运行、中国市场如何替代三个方面,一起学习这个策略的价值。

01

永久投资组合:以不变应万变

永久投资组合的核心策略是采用不同的大类资产,以应对经济周期中的不同阶段,从而实现风险的对冲与长期向上的目的。

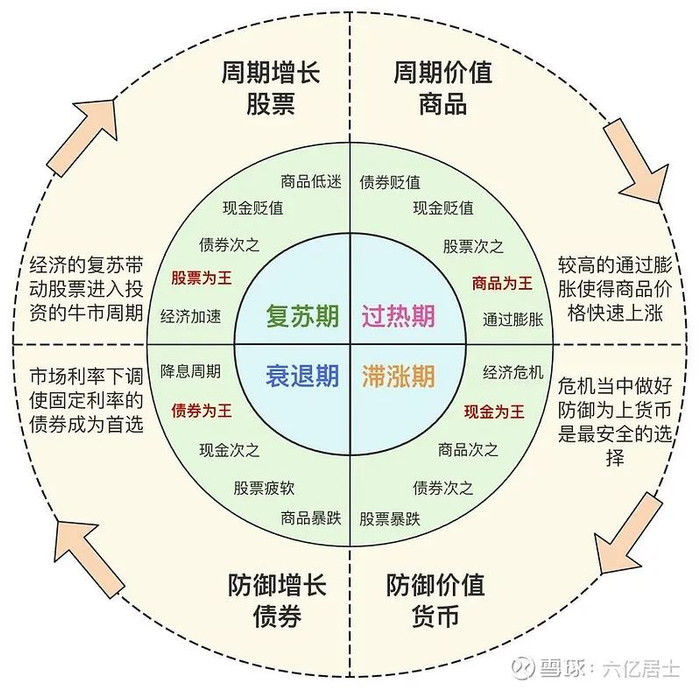

下面这张图,相信大家并不陌生:

上图即是大名鼎鼎的美林时钟,美林时钟把经济活动分为了衰退期、复苏期、过热期和滞胀期。

1、永久投资组合的组成

永久投资组合同时配置4种大类资产,即:股票、债券、黄金和现金,并且一视同仁,分别配置25%,从而应对经济中的不同周期。

1)股票25%——应对复苏繁荣期,经济增长、通胀温和,此时股票表现较好;

2)黄金25%——应对经济过热期,经济增长、通货膨胀,此时利好大宗商品、黄金;

3)现金25%——应对承压滞涨期,经济衰退、通胀上升,危机中现金为王,具有不可替代的防守作用;

4)债券25%——应对经济衰退期,经济衰退、利率下调,利好债券;

这看上去是一种很“傻”的策略,因为无论处于什么阶段,4类资产都各配置25%,并没有采取“最优化”策略。比如没有在繁荣期,100%采用股票资产,这是为何呢?

因为这个组合的目的并非追求极致的收益,而是避免出现不可承受的损失。控制组合的回撤、降低组合的波动,避免主观的择时与择股,采用的是“以不变应万变”的思路,力争穿越整个经济周期。

2、永久投资组合的建仓、调仓与加仓

1)建仓

基于永久思维,组合成立即按要求建仓,不进行择时。一次性买入四类资产,而非分阶段摊平成本,逐步建仓的本质是择时,违背了组合成立初衷。

基于经济周期底层逻辑,这四类资产得是一个市场的资产,因为不同市场主体之间的不同资产可能会产生较高的关联。

股票类尽可能选择一地市场极具代表性的标的,如A股的沪深300、中证A500,美股市场的标普500、纳斯达克100等。

债券类需选择长期国债,目前国债类ETF也已比较丰富,如10年国债ETF、30年国债ETF。需要提醒的是,不建议使用红利等权益类资产替代债券类。

黄金类可以选择实物或ETF,哈利布朗推荐的是实物类,但考虑到便捷性、流动性和交易磨损,黄金ETF有较大优势。如果为了应对极端情况,可配置一定比例的实物黄金。

现金类比如银行定存、货币基金、短期国债等类现金资产均可,但需注意流动性。

2)调仓

一般情况下不调仓,而是基于组合的配比偏离度进行被动调仓。

当单一资产总配置占比超过35%或下降到15%时,进行整个组合的再平衡,最终使得各大类资产的配比回归初始的25%。

为了避免过多的交易损耗,一般来说组合采用每年审视一次即可,并且每年也不一定需要调仓,因为35%、15%的要求并不低。

35%、15%这两个阈值,是在多个市场、多个周期实践验算而来,达到了收益与风险之间较好的平衡。当然也可以降低阈值要求,比如30%、20%,这看个人偏好。

基于永久思维,始终关注持有过程中的成本,产品的管理费率越低越好,交易频次尽量的低。比如当一类资产占比超过25%,但不到35%时,避免操作节省税费和交易费用。

3)加仓

随着我们资金日益增长,新增资金如何进入组合呢?

1)方法一:全部进入现金类资产,当不断增加的现金类占比超过35%时,触发被动再平衡,然后调整各类资产到25%。

2)方法二:先把现金类资产配置到25%,剩余部分加入组合中表现最差的资产,直到它占比到达25%,然后依次类推。

3、永久投资组合的风险

1)仅适用于成熟稳定的市场环境

每一个策略都会有其特定的风险和缺陷,永久投资组合仅适用于成熟稳定的市场环境,无法应对大萧条或战争年代。

当类似一战、二战这样的战争年代或全面萧条时代出现时,即便永久投资组合,也可能会出现不可弥补的损失。如果想穿越类似周期,分散全球的森林、土地、粮食、矿产、黄金等才一线可能。

2)相对平庸的收益率

什么目标铸就什么样的结果,永久投资组合因为均配大类资产,权益类占比较低(25%),进攻性稍弱,因此中长期收益率并不会很高(约6-7%)。

至于如何调整股票类比例,这又是另外一个话题,大家不妨看看《股市长线法宝》一书中对于年龄、风险和股票比例的论述。

3)黄金失去一般等价物地位

黄金占比25%,得益于其一般等价物的地位。如果黄金如同贝壳、白银一样随着时代变迁,逐步失去其地位,那么这部分持仓会受到明显的损失。

02

美国市场实际运行情况

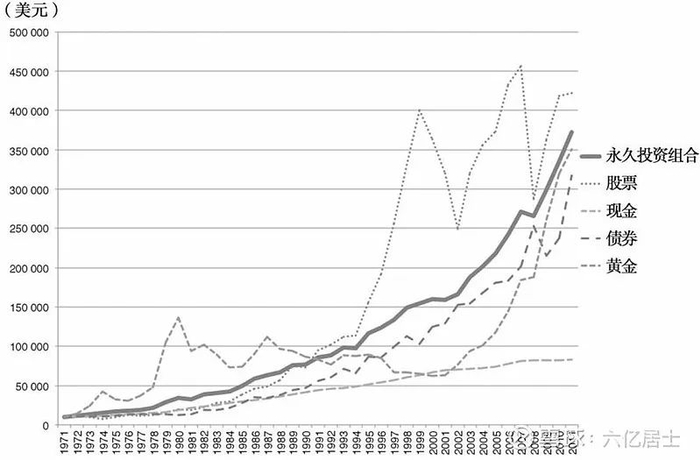

哈利·布朗对永久投资组合进行了长周期回测,在1971~2011的40年中,永久投资组合投资回报达到年化9.5%,仅略低于股票,且整体走势平滑了很多。

1、永久投资组合近40年收益(1971~2011)

这个数据的回测周期不算短,数据的有效性也可以,不过毕竟离现在有一段时间了。

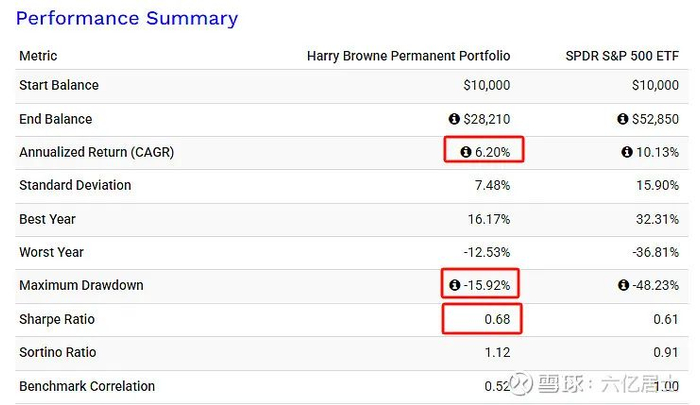

我们看看最近17年的数据,数据引自portfoliovisualizer.com:

2、哈利布朗永久投资组合持仓

3、永久投资组合近17年收益回测(2008.01-2025.03)

数据显示,自2008年1月至2025年3月,永久投资组合的长期年化收益率为6.2%,低于纯标普500ETF的10.13%,此数据未扣除通货膨胀。

组合夏普比率为0.68,最好年份收益率为16.17%,最差年份为-12.53%,最大回撤为-15.92%,永久投资组合的波动明显低于标普500ETF,风险收益比较高。

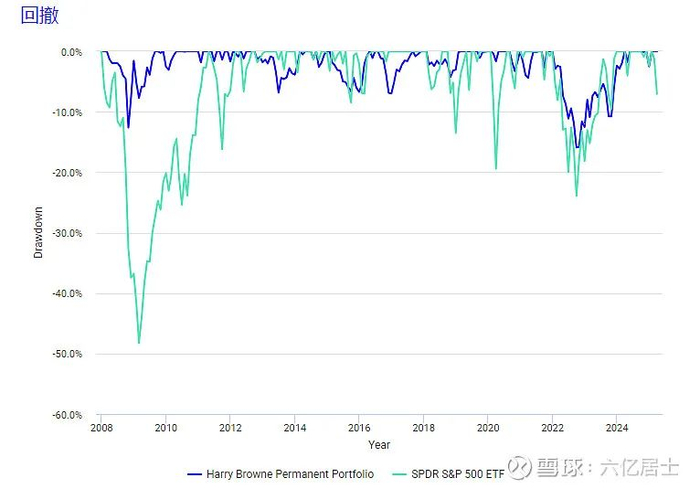

4、历史回撤

从上图可见,永久投资组合因为采用关联度极低的四大类资产,整个组合的回撤较低。在标普500回撤-48.23%的年份里,也只产生了不到-13%的回撤。

在2022年10月份,美股出现较大回撤,美债也出现大幅度回撤。因此,该组合在那段时间出现了较为明显的回撤,但整体仍好于纯取票组合。

03

在A股中活用永久投资组合

分析了永久投资组合的理念,讲述了构成的思路,回顾了美股的具体表现。我们现在得思考,这个策略能否在A股运转,以及能不能取得类似的效果?

1、选择合适的标的

股票类:如前文所言单一的沪深300、中证A500,或者中证红利+沪深300+创业板指、红利低波100+中证A500+双创50等组合均可,本质是核心指数、表征市场、攻守平衡。

债券类:选择10年、30年国债ETF;

黄金类:选择跟踪实物黄金的黄金类ETF;

现金类:货币类ETF、短久期类国债ETF、短融ETF等等;

A股不少ETF产品成立时间均较短,考虑到数据完整性,61选用了几个成立时间较长的产品,没考虑费率和规模。如果自己组建,建议仍然关注产品费率、规模、流动性、收益率等要素。

具体标的如下:沪深300ETF(510300)、十年国债ETF(511260)、黄金ETF(518880)、华宝添益ETF(511990),以上标的仅作数据回测使用。

2、数据回测(2017年至今)

受限于部分产品成立时间均较短,十年国债ETF成立于2017年8月,组合的回测也只能基于这个时间,不够基本够用。

从回测数据看,自2017年8月3日至今,组合累计获得56.9%的收益率,远远跑赢沪深300的1.19%,实现约6.01%的长期年化率,跟美股数据接近。

上述数据采用年度再平衡策略,受工具所限,并非采用35%、15%策略。

从回撤看,组合最大回撤仅7.18%、年化波动率仅5.75%,我相信这是大部分投资者都能接受一个值,尤其在A股波动较大的年份里,这个回撤控制,是我们能坚持下去的最大助力。

3、组合优化

1)股票类:回测组合用的是沪深300,如果为了更为分散和平衡,可以搭建低费率宽基指数组合,从而提升该类资产的完整度。

2)债券类:回测组合选用了十年国债ETF,也可以考虑10年+30年均配的策略,提升长期收益率。

3)黄金类:目前有费率更低的产品,可以选择更低费率的产品,或者配置一定比例的实物黄金,提升应对极端风险的能力。

4)现金类:回测选用了货币基金ETF,也可以考虑短久期类国债ETF或短融ETF等类似产品,也可以提升一定收益率。

04

结语

经过上述分析和回测,我们发现:永久投资组合的中长期收益率一般在6%-7%左右,并不算高,但组合的回撤较小、平稳度较高,是低风险偏好者不错的选择。

如果为了追求更高的收益率,可以调整持仓配比,这无可厚非,但建议学习并理解全天候策略、永久投资组合等投资策略的意义,从而提升自身策略的稳健度。

说一千道一万:投资之路万万条,安全第一要记牢。