嘉亨家化股份有限公司(以下简称“嘉亨家化”,证券代码:300955)这次控制权变更的动静不小,不过资本市场并不买账。

复杂的股权转让设计

公告显示,嘉亨家化创始人兼实际控制人曾本生于2025年12月31日一次性与杭州拼便宜网络科技有限公司(以下简称“杭州拼便宜”)、温州苍霄企业管理合伙企业(有限合伙)及杭州润宜企业管理咨询合伙企业(有限合伙)签署股份转让协议,拟以每股33.21元的价格合计转让公司29.70%的股份。转让完成后,曾本生还将放弃其所持剩余25.79%股份对应的全部表决权。

与此同时,作为本次交易的牵头方,杭州拼便宜在完成上述受让后,将向除自身及其一致行动人以外的全体股东发出部分要约收购,拟收购公司21.10%的股份,所需资金总额预计不超过7.06亿元,相关履约保证金将于两个交易日内到位。

这意味着,嘉亨家化未来数年的战略航向,即将迎来新的掌舵者。

表面看,这是一次复杂的资本腾挪。三份协议,一份承诺,外加一份待启动的部分要约收购,层层嵌套,目的很明确:让杭州拼便宜及其一致行动人平稳拿到实控权。但清扬君研究发现,这场交易的深度,远超一次简单的“卖壳”。

最值得琢磨的,是那份“业绩承诺”安排。协议里划出了一块叫做“现有业务”的自留地——也就是嘉亨家化原有的日化产品OEM/ODM和塑料包装容器业务,并明确在2026到2028这三年里,这块业务继续由曾本生或其指定的人来负责经营管理。新控股股东则承诺会“充分配合、支持、保障”这种管理权。这相当于在控制权易主的大背景下,为原有核心业务和团队设置了一个为期三年的“稳定器”和“隔离带”。

用意何在?或许是收购方对这块实业本身的具体运营尚需时间熟悉,或许是为了避免核心团队动荡影响短期业绩,又或许,这本身就是交易对价的一部分——用未来三年的经营平稳,来换取当下控制权的顺利过渡。但无论如何,这种“新人掌权、旧人操盘”的架构,在A股的控制权交易中并不算常见,它既体现了交易的复杂性,也埋下了未来公司治理上需要微妙平衡的伏笔。

另一个关键点在于资金支付与共管账户的设计。庞大的交易价款被分拆为首期款和二期款,其支付节奏与股份过户、董事会重组乃至三年业绩承诺实现情况深度绑定,形成层层解锁机制。尤其是其中2000万元的尾款,直接与承诺期业绩完成度挂钩。这已超越了单纯的股权款项支付,本质上是一套缜密而贯穿多年的对赌与约束安排。钱,在此成为最直接的履约指挥棒。

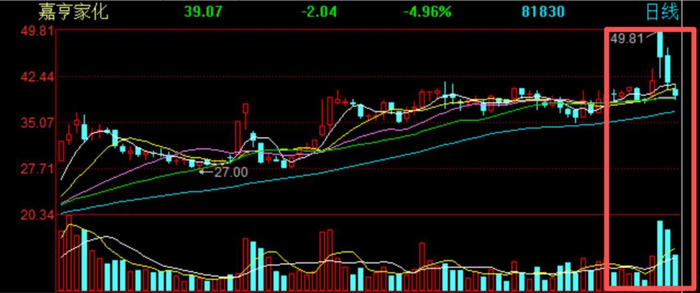

复牌后累计跌近6%

此外,“部分要约收购”承诺,明确说明拼便宜在协议受让19.40%股份后,计划再向其他股东发起21.10%股份的要约,部分要约方式以不低于本次股份转让的价格(即每股33.21 元,并根据上市公司股份除权除息情况调整,如需)。而曾本生则承诺将积极预受要约。这一组合拳打下来,拼便宜最终目标持股比例直指40.50%以上,控制权将变得相当牢固。这几乎是在公告之初,就向市场清晰勾勒出了股权结构的终局图景,减少了后续的不确定性。

或许正是因为要约收购价格尚未确定,且停牌前41.51元/股的收盘价显著高于33.21元的股权转让价格,导致嘉亨家化复牌后在A股整体上涨的背景下股价剧烈震荡:首日(1月5日)大涨8.72%,次日却放量大跌8.91%,第三日再度下挫4.96%。至第三个交易日收盘,股价收于39.07元/股,较停牌前下跌约5.88%,且下跌趋势明显。

当然,风险提示里也写得明白,交易所的合规性确认、过户登记,这些关键环节还没走完,不确定性仍在。新股东带来的产业资源与渠道优势能否顺利注入并产生化学反应,也需要时间验证。

杭州拼便宜

公告显示,杭州拼便宜成立于2017年,是国内领先的聚焦快消品深度分销与社区便利店供应链的多边协作供应链运营服务商。公司通过自主构建的数据系统与算法系统,服务超4000家经销商、60万家社区便利店及5万名配送司机之间的高频多边协作。数据系统覆盖商品、车辆、位置、交易、履约与库存等多维度信息;算法系统致力于优化“供-需-配”之间的动态匹配效率,实现全局最优协作调度。

公司以人工智能深度赋能产业运营为核心逻辑,依托自主研发的算法系统与多边协作操作系统,推动供应端、物流端、渠道端与零售端的高效协同。截至目前,其业务网络已覆盖全国10个省份、近32座城市。

杭州拼便宜已获国家高新技术企业、浙江省专精特新企业、浙江省/杭州市独角兽企业、胡润全球猎豹企业、中国产业数字化百强等多项荣誉。

2022至2024年间,杭州拼便宜的营业收入分别为6.04亿元、10.79亿元和9.99亿元;同期净利润分别为4286.71万元、20635.38万元和23616.04万元;同期净资产收益率分别为23.81%、41.71%和25.14%。

而对于本次收购,杭州拼便宜十分看好:基于对上市公司长期价值的认可,拟通过本次要约收购进一步增持上市公司股份,巩固对上市公司的控制权。本次要约收购完成后,收购人将以有利于上市公司可持续发展、有利于上市公司全体股东权益为出发点,结合自身在消费品领域的产业资源、渠道资源等方面的优势,提高上市公司的持续经营能力和盈利能力,助力上市公司长远发展。

二代接班失败?

值得留意的是,2024年11月,嘉亨家化完成董事会换届:创始人曾本生退居幕后,其子曾焕彬(1974年出生)当选第三届董事会董事长并续任总经理,其女曾雅萍(1976年出生)出任副董事长兼副总经理,标志着企业正式步入“二代接棒”阶段。

然而,嘉亨家化业绩持续承压——2022年、2023年营收分别下滑9.45%和3.41%,归母净利润同比降幅达28.25%和42.39%;2024年更首次出现上市以来年度亏损,净亏损2369.7万元,营收同比下降9.13%。进入2025年,尽管前三季度实现营业收入8.6亿元,同比增长24.42%,但归母净利润却录得-2950.05万元,不仅由盈转亏,亏损额更已超过2024年全年水平。

此次控制权变更,某种程度上意味着“二代”接班未能扭转经营颓势,带领企业走出困境的希望已然落空;然而在资本层面,创始人家族却通过高位退出获得了可观回报——理想中的家族传承与现实中的经营困局之间,裂痕清晰可见。尽管如此,曾氏家族凭借先发优势与精准时点把握,已稳稳落袋为安,堪称这一轮周期中的赢家。

清扬君点评:

嘉亨家化此番易主,远非一次寻常的股东更迭。透过交易结构中设置的多层约束机制与潜在对赌安排,各方试图在控制权移交、经营连续性与未来业绩承诺之间,构建一种脆弱而精密的动态平衡。

对市场而言,真正的看点或许不在于今日谁坐上董事长之位,而在于未来三年,“协议治理”下的双轨运行机制能否真正落地。但与此同时,新任管理层还面临着一个更为迫切且关乎生存的现实挑战:如何盘活因产能利用率低迷而严重拖累利润的湖州生产基地。

资本市场的目光,永远聚焦于新旧秩序交替处的博弈、妥协与可能性。这一次,剧本才刚刚翻开第一页。

图源:嘉亨家化、万联证券