清洁供暖的核心原则由供暖清洁回归以民生为重,技术路线选取原则由成本、清洁双目标转变为运行成本最低。从2017年的“全面完成以电代煤、以气代煤任务”、到2018年的“统筹兼顾温暖过冬与清洁取暖”,再到《通知》的“坚持以民生为重,保障群众取暖过冬”,体现了清洁供暖向民生回归。相比2017年“在同等条件下选择成本最低和污染物排放最少的清洁供暖组合方式”,《通知》提出,“以运行成本最低为原则,确定适合不同地区的清洁供暖技术路线”,体现了清洁供暖推广中的工程属性回归。

城镇地区由大力发展天然气分布式调整为重点发展清洁燃煤集中供暖,农村地区由燃气壁挂炉试点、充分利用生物质调整为重点发展生物质能供暖。《通知》明确指出城市应充分利用基础设施优势,重点发展清洁燃煤集中供热。农村天然气供应基础设施较差,但拥有大量农林废弃物,应重点发展生物质能供热。对于偏远山区等暂不能通过清洁供暖代替散烧煤供暖的,重点利用“清洁煤+节能环保炉具”方式替代散烧煤。

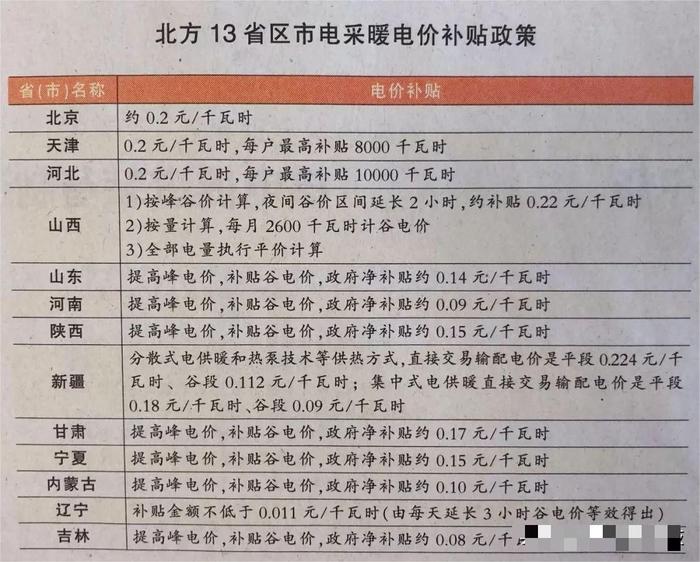

进一步强调新能源发电供暖的市场化进程,为“供暖后补贴”时代打基础。充分利用峰谷分时电价和阶梯电价,通过电力市场交易进一步推进新能源发电供暖市场化进程。《通知》鼓励新能源发电企业直接参与清洁能源供暖项目的投资运营,直接与用户进行供暖交易。《通知》提出,“各省要抓紧研究制定补贴到期后持续推进清洁供暖的政策方针,于7月底前报送”。考虑供暖补贴资金筹措压力大、部分地区补贴发放相对滞后,甚至有些地方财政已下调补贴。2018年7月24日河北省政府发布《河北省2018冬季清洁取暖工作方案》,电采暖补贴电价由0.2元/千瓦时下调至0.12元/千瓦时。由此可见,未来清洁供暖补贴力度恐难维持现状。

《通知》对当前“煤改电”等清洁取暖的发展将产生较大影响。一是受清洁供暖重点发展方式调整影响,部分居民或企业将放弃原定的“煤改电”方式;为缓解“煤改气”压力,可能由“煤改电”承担;综合来看,2020年“煤改电”用户规模下降但不显著。

一方面,北方城市煤炭资源丰富且集中供暖设施完善,在《通知》因地制宜拓展清洁供暖方式原则下,城镇及周边地区的清洁燃煤集中供暖面积将会扩大,替代原先“煤改电”供暖计划。但考虑清洁燃煤规模仍然受国务院蓝天保卫战重点地区煤炭消费总量控制和城市空气质量要求的影响,城镇地区其他清洁供暖方式将会与清洁燃煤方式并存。在《通知》原则下,农村地区选择生物质能供暖的倾向增强。生物质能供暖具备经济性和实用性的优点,但污染物排放问题仍未有效解决,生物质燃料燃烧产生的氮氧化物排放甚至高于燃煤。

根据估算,2020年“煤改电”户数将减少约30万户,考虑到输电网项目投资有跨年延续性,“煤改电”规划投资减少量主要影响10千伏及以下电网改造项目规模。若严格按照入户设备质量要求执行,将提高电采暖设备的采购价格,“煤改电”区域分布向京津冀、宁夏、内蒙古等电采暖设备高补贴省市区倾斜。

目前市场上电采暖设备分为四类,蓄热式电暖气、蓄热式电锅炉、空气源热泵和空气源热风机,价格从1500-25000元不等,设备质量参差不齐。北京和天津地区鼓励使用空气源热泵,最高补贴24000和25000元,基本覆盖设备采购费用,因此“煤改电”接受程度较高。其他地区设备购置补贴程度较低,一般采用较为便宜的电暖气采暖,设备费用在2000-6000元不等。《通知》发布后,若严格按照入户设备高安全性与可靠性的原则执行,采暖设备价格会明显上升,宁夏(补贴8000元)、内蒙古(补贴5000元)、河北(补贴85%费用,不超过7400元)采暖设备补贴力度较大,采暖设备价格上涨对用户造成的影响较小;而山东(补贴2000元)、陕西(补贴3000元)、河南(补贴60%费用,不超过3500元)补贴力度较小,采暖设备价格上升对用户影响较明显。

随着碳达峰、碳中和目标的全球共识,各国都加大可再生能源的建设力度,大幅增大了储能蓄热设备的需求,随着国家对雾霾的大力治理以及对燃煤供热的改革规范,谷电蓄热清洁采暖行业得到了大力支持和前所未有的快速发展。各级政府出台了大量清洁采暖利好政策,居民实施清洁采暖可享受优惠电价,家用电和取暖电价分开等等。在优惠力度上,电蓄热清洁采暖迎来了发展的春天。中国供热市场的未来应该是电蓄热采暖的主场。

天帅智能科技系我国华北地区首家成功研制出“相变储能清洁供暖技术”并在全国应用推广的高新技术企业。2016年,响应国家环保工作要求,投入清洁供暖技术研发产业。历经三年多的努力,研制成功并对外发布“相变储能清洁供暖”系列产品,进入成熟的商业化运营阶段。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有