作者:周永信 | 来源:9C资本力

先来看两个案例,一中一外,都是优秀而成功的企业。

一、成长之秘

1.小米集团

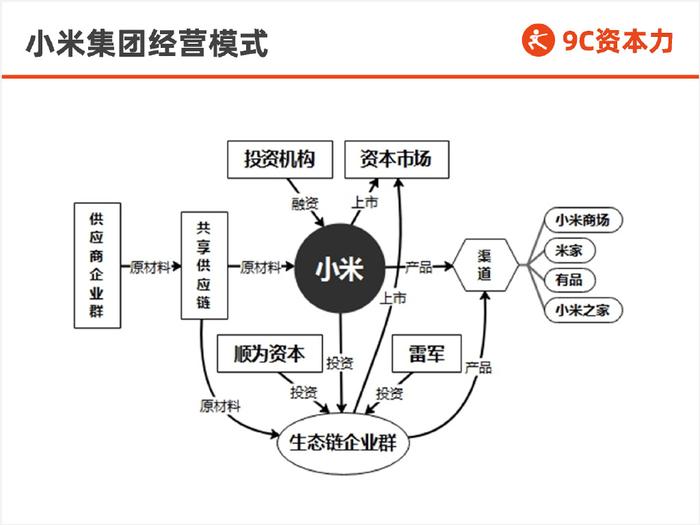

小米集团的整个体系十分庞杂,但杂而不乱,各个运营单位基本可以划归到两条线:产业线和资本线,如下图所示:

横向的是产业线,从上游的供应商企业群到下游的小米商城等渠道。图中有所省略,事实上,产业线包括所有传统的研、供、产、销环节。

纵向的是资本线,从VC等投资机构开始,到小米、到生态链企业群,最后到资本市场。这是一条完整的资本运作链条,中间还穿插顺为资本和雷军个人的投资。

此外,产业线与资本线之间也交叉融合。供应商企业群不只给小米供应原材料,也给生态链企业群提供供应链支持。而生态链企业群的产品,又通过小米的各个渠道进行销售。

这就是一种典型的产融经营模式。

2.3G资本

3G资本,从巴西一家普通经纪公司起步,从投行到投资,之后聚焦食品饮料行业,一路并购汉堡王、亨氏、卡夫、百威啤酒。

它仅用四五十年的时间,便打造出一个庞大的全球食品饮料产业帝国,年收入超过1000亿美元,市值超过3500亿美元。

3G资本真正的起步,源于投资的一家巴西啤酒企业。之后以该企业为基础,通过并购其他大型企业不断扩张。

通过研究它的成长历程,发现其成长模式如下图所示:

它借助并购快速成长的特征十分明显。但是,它的并购不是无脑地买买买。

首先,它的并购聚焦在食品饮料行业,早期只并购啤酒企业。

其次,它只并购基础良好,但经营效率低下的企业。

再次,它在每次并购之后,必然采用一系列严苛的方法,对并购对象进行改造优化。为此,专门请了一支几百人的咨询队伍负责此事,并形成一套完整的方法论体系。

最后,它的并购并不频繁,只有把上一个并购标的优化改造好以后,才会考虑下一个目标。

所以,在整个成长模式中,最关键的是两个环节:一是同业并购;二是优化赋能。两者互为依托,缺一不可。

同业并购是资本端的操作,优化赋能是产业端的操作。

这也是一种典型的产融运作模式。

二、产融≠产融结合

看到产融两个字,你想到什么?是不是产融结合?

产融结合,一般指一手经营实业一手参股或控股金融机构,这是二十年前就已经存在的商业打法。

此类企业,往往能在短短的几年,便膨胀为数百亿的庞大商业帝国。但商业世界风云变幻,大多数产融结合的企业,在经历了从兴盛到繁荣、从繁荣到衰败的轮回之后,都已化为过眼云烟。极少数幸存的企业,已成稀有物种。产融结合作为一种模式,已不再是商业的显学。

笔者无意炒冷饭,更无意与趋势为敌。所以,这里的产融不是指产融结合。

三、产融要义

那么,这里的产融是什么意思呢?

产融=产业+资本

产融示意图如下:

下图是对产融含义的进一步说明:

传统的产融结合,是实业与金融业的结合,其要旨在于获取金融业的牌照红利,并以其反哺实业。这里所说的产融,与其截然不同:

(1)产融是产业与资本的结合,不是产业与金融的结合。

(2)产融也不仅仅是两个行业的结合,还包括目标、环境、动作、业务等的结合。

(3)产融不是产业与资本的简单相加,而是两者协同、有机融合,共同驱动利润、资产、市值、估值的成长。

(4)产融还包括产业推动资本、资本拉动产业的产融互动。

(本文节选自《左手企业经营 右手资本运作》)