作者|深水财经社 冰火

4月27日,鱼跃医疗(002223)同时发布2023年报及2024年一季报。

2023年公司创造了史上年度最佳业绩。不过,去年第四季度和今年一季度,营收与净利却连续两个季度出现双降,鱼跃医疗是否遭遇业绩“天花板”,董事长吴群曾喊出的“百亿营收、千亿市值”目标是“画饼”吗?

一、营收净利连续两季双降

总部位于江苏丹阳的鱼跃医疗,成立于1998年10月,2008年4月A股上市,成为“家用医疗器械第一股”。

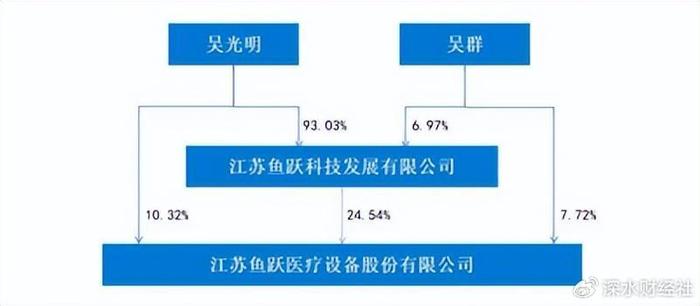

鱼跃医疗是典型的家族企业,目前吴光明与吴群直接和间接控制公司42.58%股权。

吴群是鱼跃医疗创二代吴光明之子,是创始人吴连祖的孙子。2018年因参与内幕交易“花王股份”,吴光明被证监会处罚3696万元后退位,2019年吴群开始接管鱼跃医疗。

2023年,鱼跃医疗实现营收79.72亿元,同比增至12.25%;归母净利润23.96亿元,同比增长50.21%;扣非净利润18.36亿元,同比增长46.79%。

“疫情概念股”2023年普遍业绩下滑,而鱼跃医疗为何“逆势上扬”?这或许和公司的营收构成有关。

从产品线来看,目前,鱼跃医疗主要集中在呼吸制氧、糖尿病护理、感染控制、家用类电子检测、体外诊断、急救与临床及康复器械等领域。

和疫情相关的上市公司,大部分业绩暴涨的主因是体外诊断相关业务,而鱼跃医疗受益最大的是呼吸机、制氧机等疫情末端产品,销量爆发期在2022年12月和2023年初,国内疫情全面放开之际。

不过,随着呼吸机、制氧机销量回归正常,鱼跃医疗营收与净利连续两季度同比双双下滑。

具体来看,2023年第四季度和今年一季度,营收同比分别下跌34.08%和17.44%;归母净利润同比分别下降55.36%和7.58%;扣非净利润同比分别下滑43.19%和21.69%。

以呼吸治疗解决方案的营收为例,2023年上半年同比增长109.99%至23.08亿元,2023年全年同比增长50.55%至33.71亿元。这意味着,鱼跃医疗2023年下半年营收为10.63亿元,仅占上半年营收的46%。

毕竟风口来去都快,营收与净利润连续两个季度双降,鱼跃医疗业绩是否遭遇天花板?

5月10日,在鱼跃医疗2023年度业绩说明会上有投资者提问吴群:2020年您曾提出在2025年公司目标为百亿营收、千亿市值,进入医疗器械行业全球30强,目前还有一年多时间,是否有压力?目标是否有调整?

“我们会努力。”吴群并没有正面回应投资者,“压力肯定总会有的,但我们依旧会把压力转化为动力。”

二、扩张埋隐患,身背超11亿商誉

“过去,公司在并购方面取得显著成果,为发展注入新活力,未来将继续关注国内外并购机会,促进市占率不断扩大及业务规模稳步增长。”今年4月27日,鱼跃医疗在接受机构调研时如是说。

其实这恰恰揭示出,收购扩张是鱼跃医疗的重要途径。

目前,公司拥有产品品类达600多种,产品规格近万个。主要品牌包括“鱼跃 yuwell”、“洁芙柔”、“华佗 Hwato”、“金钟 JZ”、“安尔碘”、“普美康 PRIMEDIC”、“六六视觉”等。不过,除“鱼跃yuwell”之外,其他主要通过并购取得。

事实上,一系列的收购动作让鱼跃医疗实现规模与市值迅速膨胀。

数据显示,上市前一年的2007年,公司营收与归属净利润分别为2.89亿元和3787万元,至今16年过去了分别增长了26倍和62倍,总市值增长约37倍。

不过,买买买的扩张之路也埋下隐患。截至2023年末,鱼跃医疗商誉为11.07亿元,占公司资产总额比重为 6.93%,已计提商誉减值损失4095.41万元。

三、重营销轻研发,品质口碑频频“翻车”

既然可以靠买买买赚得“盆满钵满”,鱼跃医疗自然没有更多的精力和动力投入新技术研发。

财报显示,2023年,鱼跃医疗研发费用5.04亿元,同比增长1.61%,占总营收比重6.33%。

深水财经社观察到,目前A股医疗设备上市公司共41家,2023年研发占营收比重超过10%的有24家,而鱼跃医疗6.33%的研发占比位置明显靠后,显得过于“吝啬”。

而与研发投入形成明显反差的是,鱼跃医疗对销售费用的投入可谓“大方”。2023年,公司销售费用超过研发费用一倍以上至10.98亿元,同比增长6.48%,占总营收比重为13.77%。

有投资者在2023年度业绩会上向吴群提问,“之前您提过研发投入不低于营收8%,目前只有6%多一点,今年会加大研发投入还是维持这个占比?”吴群回复称,会根据市场和消费者需求及公司战略,逐步加大研发投入。

不过,从今年一季报数据来看,公司研发投入1.24亿元,同比下降7.98%,研报占比降为5.56%。

值得一提的是,巨额营销投入助力鱼跃医疗线上销售突出。2023年双十一期间,公司在医疗器械行业全网销售金额排名第一,并且连续多年获得双十一医疗器械行业全网销售第一。

但重营销轻研发的弊端频现,商品质量接连“翻车”。截至5月13日,在“黑猫投诉[下载黑猫投诉客户端]”网站上搜索“鱼跃医疗”关键词,显示有超过270条相关投诉内容,其被投诉产品主要集中在制氧机、呼吸机等。

来源:黑猫投诉

除了产品质量问题之外,因将不足百元的血氧仪涨价至299元,鱼跃医疗曾被网友质疑“发国难财”。

一般来说,哄抬价格的主要是经销商和终端药店,很少有厂家直接参与。然而自2022年12月开始,鱼跃医疗趁机抬高血氧仪价格,结果可想而知。据年报披露,2023年2月,鱼跃医疗被镇江市监局处罚270万元。

深水财经社认为,鱼跃医疗虽为行业龙头,但护城河并不深,产品线主要集中在中低端家用医疗器械领域,壁垒不高、行业竞争已呈“红海”。从长远看,鱼跃医疗只有脚踏实地创新产品,才是“鱼跃龙门”的正确方式。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)