税优健康险每年最多税前抵扣2400元,最高节税1080元。

税率10%以上,用它来节税挺合适的。

目前最推荐的税优产品还是岁岁享2.0

享护理保障,还能增值有高收益,10年IRR超过4.5%。

税优险和个人养老金,都是哪年交钱,就抵扣哪年的税。

比如,今年投保交的保费,可以抵扣25年个税,也就是明年3月能操作退税。

2,个人养老金

开通了个人养老金账户,并且去年往账户里存了钱,可以申报抵税。

流程如下:

①进入个税APP,在「办&查」页点击「个人养老金扣除管理」

②点击「“一站式”申报」,选择「凭证类型」和「凭证时间」,验证通过后点击确定

③系统会自动带出个人养老金缴存信息,确认信息无误,点「下一步」

④选择申报方式,进行提交

个人养老金抵扣个税,每年税前有1.2万额度,最高可以省5400块。

它不是完全免税,是延迟纳税。

等到退休从个养账户中取钱时,需要按3%比例交税。

目前个人养老金账户可以买的产品,主要有存款、国债、理财、基金和保险。

想稳稳增值,并且锁定长期利率,可以选择个养的保险产品。

比如,去年不少姐妹咨询过的中英福临门

类似一个超长期存款,退休时一次性领一大笔钱。

它的现金价值确定,收益不受降息影响。

叠加抵税后IRR能超过3%,折算单利能有4%+。

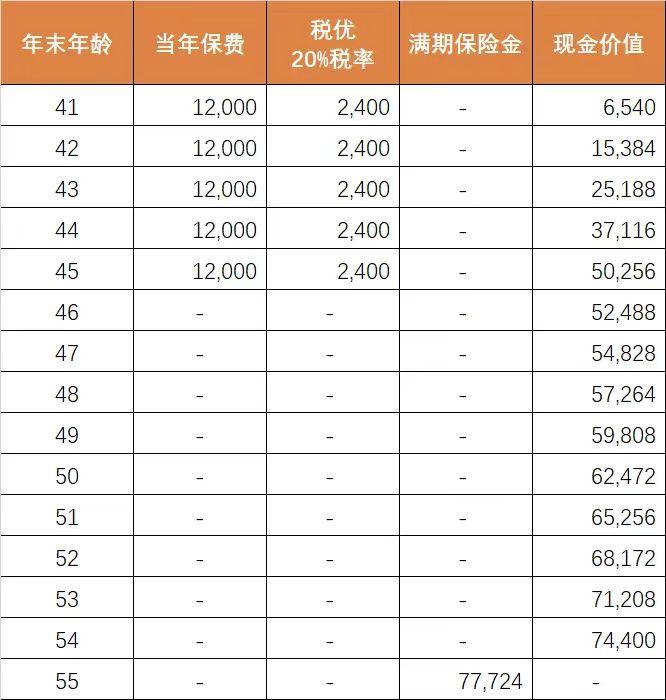

假如,40岁女性,每年交1.2万,交5年,55岁领取,税率为20%:

前5年每年退税2400块,一共退税1.2万,相当于保费只花了4.8万。

等到55岁,一次性拿回75392元(扣除3%税)

收益还不错,当年IRR3.52%,折合单利4.39%。

需要注意,没有特殊情况的话,个养账户的钱需要达到法定退休年龄才能领取。

存入之前要考虑清楚,能接受流动性差和领取时间不确定,再拿长期不用的闲钱去存个人养老金。

除了这两个其他项扣除外,还有7个专项附加扣除。

申报时候检查下,是不是都正确填写了。

最后说下汇算时间:

2024年度汇算的时间是3月1日-6月30日。已经预约过年度汇算的朋友,记得按预约时间去退税。

没有预约要等几天,3月21日-6月30日可以随时办理。

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有