作者|郭一鸣,编辑|王瑾熙

来源:巨丰投顾、好股票应用

3月以来,尽管港股以及A股先后调整,并且迎来交投热情的骤减。不过,放眼全球,在春节以来的春季行情中,中国资产依然领涨全球!中国资产为何领涨全球?接下来关键的四月决断对中国资产有何影响?国内资产是否还见领涨全球?

一、春节以来的春季行情中,中国资产领涨全球

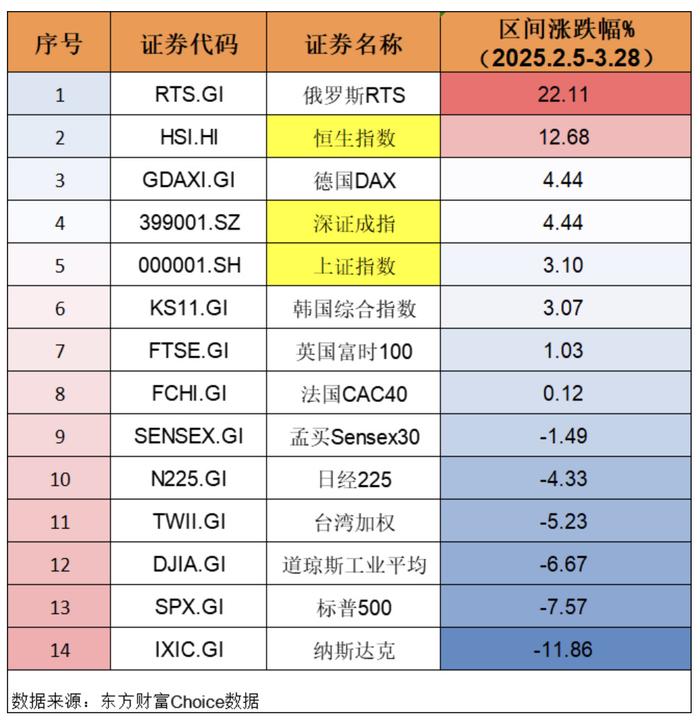

2025年2月5日至3月28日,港股(恒生指数涨幅12.68%)、A股(深证成指4.44%、上证指数3.10%)涨幅显著优于欧美主要指数(如纳斯达克- 11.86%、标普500 -7.57%)及日经225(-4.33%)等,确实体现中国资产在全球市场中的强势表现。

二、中国资产领涨全球原因

一方面,经济复苏与政策协同支撑:中国经济疫情后稳步复苏,消费、投资数据回暖,经济基本面向好推升市场信心,企业盈利预期改善吸引资金流入。同时,财政端加大支出、减税降费,货币端稳健灵活降准降息,叠加资本市场注册制改革,为市场注入流动性并激活活力,共同筑牢中国资产走强基础。

另一方面,科技创新赋能产业升级。以 DeepSeek 等为代表的科技企业实现突破,带动人工智能等板块崛起。科技创新催生新产业、新业态,显著提升企业竞争力与盈利前景,吸引国内外资金聚焦科技类资产布局,成为中国资产领涨全球的关键驱动力之一。

此外,估值优势与全球配置需求共振。相较部分海外市场,A 股、港股整体估值处于合理低估区间,性价比优势凸显。叠加全球经济增长不确定性、美国衰退担忧,中国资产凭借稳健性成 “避风港”。加之资本市场对外开放深化,外资准入限制减少,进一步推动全球资金增配中国资产。

三、四月决断对中国资产的影响

1、外部关税与经济数据影响。4月2日美国实施对等关税政策,其征收情况左右资金风险偏好。若对中国不利,出口企业及资产价格短期承压,冲击市场情绪;反之则支撑市场信心。同月披露的3月经济数据中,受关税影响的出口数据备受瞩目。数据向好强化中国资产乐观预期,反之则引发担忧,却也增强政策逆周期调节预期。

2、货币政策与资金流向关联。货币政策方面,美联储动向牵一发而动全身,影响全球流动性与资金流向。若二季度降息概率上升,美元和美债收益率走低,全球资金有望流向中国等新兴市场。同时,中国央行“择机降准降息”预期,为国内市场注入流动性,为中国资产价格上扬提供助力。

3、行业盈利表现与板块影响。行业盈利是市场焦点,科技板块中,TMT等相关行业盈利持续性待考。盈利持续改善,将稳固科技股行情,提升市场活跃度;若盈利不及预期,板块或面临调整。此外,红利资产股息率表现受关注,年报后股息率创新高,会让高分红板块更具吸引力,重塑资金布局方向。

四、中国资产是否继续领涨全球?

春季行情以来,中国资产领涨全球。而进入到3月以来,中国资产整体走低,同时又面临四月决断的关键时刻,中国资产还能保持领先低位吗?整体看,中国资产后续继续领涨全球具有一定支撑因素,但也面临不确定性:

有利因素:

1、经济复苏态势延续:若后续经济数据持续验证复苏趋势,企业盈利进一步改善,将为资产价格上行提供基本面支撑。

2、政策持续发力:财政政策和货币政策持续协同发力,不断释放改革红利,将增强市场信心,吸引资金流入。

3、全球资金配置趋势:在全球经济格局下,中国资产的相对优势仍存,外资增配中国资产的长期趋势或延续。

不确定因素:

1、全球经济与地缘政治风险:全球经济复苏进程、地缘政治冲突等地缘政治因素,以及海外金融市场波动,都可能引发资金避险情绪,冲击中国资产市场。

2、行业竞争与技术迭代:科技行业竞争激烈,技术迭代快,若中国科技企业在全球竞争中优势减弱,或新技术应用不及预期,科技股领涨动力将受影响。

总之,中国资产春节后的领涨得益于经济修复、政策红利与科技突破的共振。尽管4月面临政策落地效果和业绩验证的考验,但中期来看,估值优势、产业升级及外资增配趋势仍支撑其配置价值。投资者需关注结构性机会(科技、消费),同时警惕外部波动风险,利用震荡期优化持仓,把握长期趋势。具体上,一方面考虑防御配置,关注低估值消费龙头(白酒、医药)和高股息红利股,对冲短期波动;另一方面,继续聚焦AI算力、机器人产业链及新能源车等科技成长方向回调后的机会。

作者:郭一鸣 执业证书:A0680612120002

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有