11月24日,新三板精选层公司吉冈精密(836720)成功登陆北交所,成为北交所开市以后的第82家上市公司。上市首日,吉冈精密盘中最高涨幅达到314%,最终报收31.16元/股,较发行价上涨196.76%,成交额为5.11亿元,换手率为65.92%,总市值达到27.55亿元。

资料显示,吉冈精密此次公开发行价格为10.5元/股,对应市盈率21.67倍,发行股份2103万股,共募集资金2.2亿元,主要用于提升产能、优化产品结构,夯实竞争力。企业放大镜今天聚焦这家深耕精密金属零部件的公司——吉冈精密。

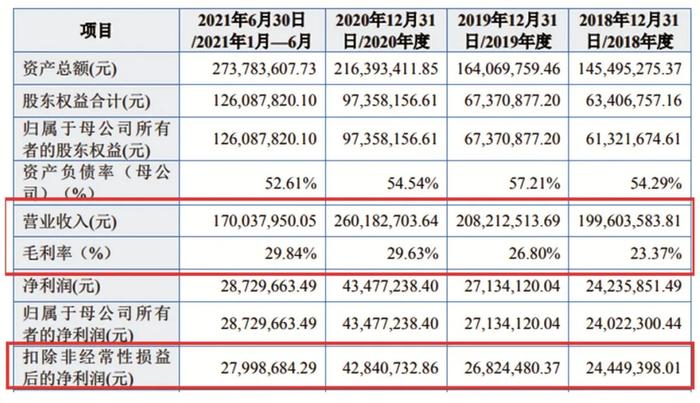

来源:吉冈精密2021年半年报

股价暴涨前已成市场“团宠”

吉冈精密公司全称是“无锡吉冈精密科技股份有限公司”,公司成立于2002年,深耕精密金属零部件行业19年。

实际上,吉冈精密并不是在上市首日突然受到资金关注的,早在战略配售及网上打新阶段,吉冈精密就已经受到投资者追捧。

在战略配售环节,公司获10家战略投资者认购,战投数量达上限。投资机构包括江海证券有限公司、上海铁林投资控股有限责任公司、无锡联发产业投资中心等。

网上打新环节,公司吸引了13.9万户投资者申购,申购倍数达到270倍,冻结资金达到567亿元,为北交所新股年内第二高。

目前股市里的上市公司总数已经超过了4600家,这家按发行价算市值不到10亿元的公司,为何受到众多资金的追捧?

三大核心业务筑起公司护城河

吉冈精密专注于铝合金、锌合金精密零部件的研发、生产和销售,产品涵盖电子电器零部件、汽车零部件及其他零部件,公司的主要客户包括特斯拉、宁德时代、小米集团、牧田、科沃斯、佳能、A.O史密斯、博世、康明斯、神龙汽车、普利司通等国内外知名企业。

公司电子电器类产品,主要包括蒸汽加热器为主的清洁家电零部件产品和电动工具零部件产品。此外,公司电子电器类产品还涉及通讯器械、灯具、电机及电子散热类零部件等。其中电动工具零部件产品占比最高,2021上半年,电动工具零部件业务创造营收6593.75万元,占电子电器类业务比重达70%,其次是蒸汽加热器业务,营收2067.7万元,占比22%。

吉冈精密电子电器零部件产品图示

公司的汽车零部件产品主要包括了汽车电子系统零部件、底盘、转向、发动系统零部件以及滤清器配件等。总体来看,公司汽车零部件业务增长平稳,2020年以来,公司的新能源汽车相关业务增长较快。从业务构成看,公司电子系统配件和底盘、转向等系统类业务占比分别为39%和38%。

公司滤清器相关配件业务和国际知名商用车发动机品牌康明斯深度合作,公司超过90%的滤清器相关零配件提供给了康明斯及其滤清器制造商肇民科技。2020年和2021年上半年,滤清器产品的营收分别为1582.05万元和1330.29万元,占汽车零部件业务比例为19.27%和22.60%。

吉冈精密汽车零部件产品图示

除了电子电器和汽车零部件这两大主营业务之外,吉冈精密依托自身研发能力、生产制造能力进一步拓展产品谱系,丰富下游应用场景。目前公司其他零部件产品主要应用于办公设备、纺织机、专业医疗床等场景。

公司各项业务收入中,电子电器零部件营收占比逐年增长,2020年达到54%;汽车零部件占比较为稳定,平均每年占比约为31%;而其他零部件营收呈现逐年递减趋势。

从整体看,公司2018-2021上半年实现营业收入分别为2亿元、2.08亿元、2.6亿元和1.7亿元,复合增长率为9.24%,实现扣非净利润2445万元、2682万元、4284万元和2799万元,复合增长率为20.92%,从这些数据看,公司的成长性不错。在盈利能力上,公司同期毛利率分别为23.37%、26.8%、29.63%和29.84%,增长趋势较明显。

吉冈精密主要财务数据

在研发能力方面,吉冈精密目前拥有85项专利,其中2项发明专利,83项实用新型专利。公司自主研发并获得发明专利的蒸汽加热器,由于具有先发优势目前占据蒸汽加热器垂直领域的领先地位,不仅是蒸汽拖把行业龙头Shark(鲨客)指定的配件,同时该产品在与小米公司的合作中也进入到产品试样改型阶段。公司自主研发及合作研发的产品部分已实现量产,并成功进入到国际知名公司的供应链,如特斯拉、LG和宁德时代等。

优秀的业绩表现、优质的客户资源,加上业内领先的技术研发实力,让吉冈精密成为“小而美”公司的典型代表,受到市场资金的追捧。上市首日股价暴涨,这在一定程度上反映了市场对其未来发展的预期。

募资扩产锚定新能源汽车赛道

资料显示,吉冈精密此次募集到的资金将主要用于“年产2900万件精密机械零部件生产线智能化改造项目”。根据公开发行说明书显示,2018-2020年公司产能分别为2811万件、2861万件和3571万件,计划项目建成后年产增加2900万件,产能几乎翻倍,将有效提高公司的供货能力。预计项目建成后三年内可实现全产能生产,将会给公司带来每年2.6亿元的营收增长和5719万元的净利润增长。

募投项目具体情况

此外,今年7月,吉冈精密曾发布公告,拟投资3.1亿元扩建新能源汽车零部件及模具生产加工项目。

公司也在公开发行说明书中披露,其烟台、武汉两家全资子公司盈利能力逐步增强。子公司烟台吉冈成立于2015年,今年成功通过山东省高新技术企业认定,并取得富士康供应商代码,还通过对烟台丛林供货进入了宁德时代供应链。2021上半年,该子公司实现营收1691万元,实现归母净利润294万元。

武汉子公司成立于2019年3月,今年通过对华工高理供货进入了华为供应链,并获得了极目(自动驾驶)、斯坦雷(车灯)、法士特(变速箱)的供货商代码。今年上半年,该子公司报告期内实现营业收入1348.61万元。

在最近的上市路演中,吉冈精密董事长、总经理周延曾表示,公司约30%的营业收入来源于销售汽车零部件,并已成功进入特斯拉供应链体系,公司与万都博泽共同开发的电机结构件产品将应用在特斯拉Model 3及Model Y车型,今年年底开始投产。董事长还介绍,公司的汽车零件、家电用零件和电动工具用零件,这三大类型产品涵盖了四五百种产品型号,公司后续将重点拓展新能源汽车零件领域。

总结

扩充产能、加码新能源汽车领域,这些都让吉冈精密的未来发展充满了想象空间,这是市场愿意给其高溢价的主要原因之一。

安信证券研报预测,公司2021年-2023年收入分别为3.28亿元、4.08亿元、4.99亿元,实现约接近25%的年复合增长率。预计公司2021年到2023年净利润分别为5376万元、7170万元、8912万元,净利润增速分别为23.64%、33.38%、24.29%。下游新能源汽车与电动工具领域增长性良好,同时公司深耕下游龙头客户,吉冈精密的未来成长可期。

市场相关分析意见仅供参考非荐股

投资者据此操作风险自负

股市有风险,入市须谨慎

来源丨东亚经贸新闻报道组