作为2025年创业板收官之作,特种膜龙头企业新广益(301687.SZ)今日上市即受市场热捧,盘中涨幅一度扩大至285%,触发临时停牌,成交金额突破10亿元。本次公司公开发行3671.6万股,占发行后总股本的25%,募集资金6.38亿元将主要用于功能性材料项目建设。

新广益主要产品包括抗溢胶特种膜、强耐受性特种膜等特种功能材料,是专注于高性能特种材料的“隐形冠军”,在抗溢胶特种膜这一“小而美”细分市场处于垄断地位,其下游广泛应用于柔性线路板(FPC)制造、消费电子等领域,与全球排名前10的多家FPC厂商建立了深入合作关系,成为鹏鼎控股、维信电子、紫翔电子等全球知名客户的重要供应商。

新广益的发展遵循了中国制造业升级的典型逻辑:在一个由海外巨头长期主导的精密材料领域,通过持续的技术攻坚,实现关键产品的国产替代,并最终在细分市场占据了领先地位。

在国产替代浪潮与产业升级的双重驱动下,新广益上市俨然是国内高端制造企业在细分领域的技术突破与市场引领的结果,剖析其财务健康度与运营效率,对理解这类“小而美”企业的真实价值具有重要意义。

核心技术构筑壁垒,国产替代龙头地位稳固

新广益自2004年成立以来,经历了从销售通用功能性胶膜到专注于FPC核心制程用特种膜材料研发与生产的战略转型。这一过程体现了公司对行业发展趋势的洞察力和战略定力。2008年至2012年间,公司完成了抗溢胶特种膜和强耐受性特种膜等核心产品的研发并实现批量生产,打破了日本住友化学、积水化学等国外厂商在高端FPC制程材料领域的技术垄断,开启国产替代的进程。

市场地位印证了其技术实力:根据江苏省新材料产业协会数据,新广益抗溢胶特种膜产品在2020—2024年连续五年全国市场占有率排名第一,2024年国内市场占有率达到30%,这一成就源于公司近二十年构建的完整且纵深的技术体系。在核心技术体系方面,新广益已掌握原材料合成技术、流延工艺技术、涂布工艺技术、设备设计改造技术、金属/高分子复合材料加工技术等五大类15项核心技术,形成了较为完整的技术护城河。

具体来看,公司在流延工艺方面进行了重要创新,摒弃传统分配器加合流模具,采用多对多复合结构设计,使膜材厚度均匀性提升至微米级精度。熔融共混控制技术通过精准调控材料配比,使产品在200℃高温环境下可重复使用5次仍保持稳定性能,有效解决了FPC压合工艺中因材料变形导致的线路图形失真问题。

在材料配方研发维度,公司形成六大类、四十余种特种功能膜/特种涂层的材料配方体系,例如强耐受性特种膜通过优化含苯环刚性体与丙烯酸单体的比例,减少小分子残留,实现200℃高温环境1小时正常使用及5次重复使用的耐高温特性;通过添加特定封端剂,使产品在pH值1-13的极端酸碱环境下仍保持化学稳定性。截至2025年上半年,公司已拥有38项发明专利、51项实用新型专利,形成了较为完善的知识产权保护体系。

在技术参数之外,新广益的产业链地位稳固。公司深度绑定鹏鼎控股、维信电子、景旺电子、歌尔股份等全球顶尖FPC厂商,形成“技术协同-工艺优化-成本管控”的生态闭环。FPC行业客户认证体系极为严苛,通常需要经过1-3季度对企业规模、生产配合度、产品稳定性、技术能力等多维度的考核。新广益连续多年获得“鹏鼎控股策略合作伙伴”“歌尔股份核心供应商大会联合创新奖”“景旺电子优秀供应商奖”等荣誉,体现了其在供应链中的不可替代性和客户认可度。

透视“小而美”:高盈利高增长,经营效益出众

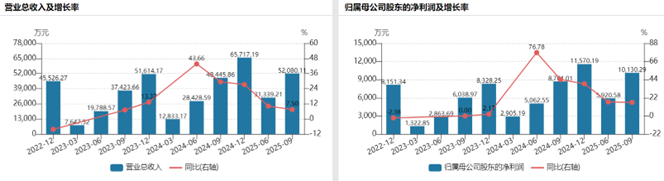

从财务视角审视,新广益呈现出一家典型“小而美”企业的特征:营收规模未必庞大,但凭借在细分市场的优势地位,实现了出众的盈利能力和资产回报率。

核心产品毛利率上,2022年至2024年,公司综合毛利率分别为31.76%、32.02%和32.28%,呈稳步上升趋势。截至2025年第三季度,销售毛利率为32.44%,这一水平略高于方邦股份(32.12%),并远超斯迪克(22.32%),原因在于其产品的技术壁垒与市场结构。

抗溢胶特种膜和强耐受性特种膜这两类核心产品,在2025年前三季度合计贡献了超过77%的营收。其中,市占率30%的抗溢胶特种膜在国内尚无成熟的直接替代品,使得公司具备较强的定价能力。

股东回报方面,截至2025年9月30日,公司净资产收益率(ROE)达到13.88%,显著优于斯迪克的2.02%和方邦股份的-1.94%。此外,公司盈利结构健康,2022—2024年间非经常性损益对净利润的影响微乎其微,2022-2024年占净利润比例分别为0.02%、-0.00%、0.03%,盈利质量较高。

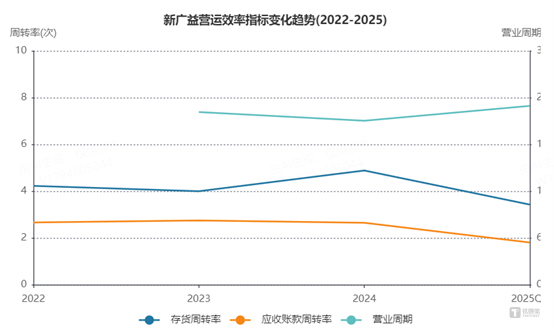

除了静态的盈利指标,新广益的动态营运效率亦表现优秀,管理精细化程度高。存货周转效率方面,2024年提升的核心驱动因素为营业成本增速(26.84%)显著高于平均存货余额增速(3.69%),二者差值达23.15个百分点,直接推动存货周转天数缩短18.15天。

这一改善源于业务规模扩张与库存管理能力的同步提升。2024年存货账面价值为9280.87万元,较2023年的8956.33万元增长3.62%,与平均存货余额增长率基本一致,表明公司未通过牺牲库存安全边际换取短期效率提升,而是通过供应链协同实现了“增长与效率”的平衡。

存货结构优化也是重要因素,2024年原材料存货占比由2023年的45%下降至38%,产成品存货占比由30%提升至35%,反映公司根据订单需求动态调整库存结构,减少原材料积压,同时保障产成品快速交付,进一步支撑周转效率提升。存货周转率与营收增长形成正向循环,2024年存货周转率提升释放了营运资金约0.23亿元,公司将该部分资金投入产能扩建,进一步推动收入增长,形成“效率提升-资金释放-产能扩张-收入增长”的良性循环。

应收账款管理方面,公司通过客户结构优化和信用管理强化实现了周转效率的改善。Wind数据显示,新广益前五大客户销售收入占比从2022年的69.64%降至2024年的52.88%,两年间下降16.76个百分点,客户结构持续优化。

这种分散化策略降低了单一客户资金链紧张对公司回款的冲击,招股书亦提及“未出现重大客户流失或关联方关系断裂”,客户结构稳定性增强,为回款效率提升奠定了基础。招股书显示,报告期内“销售合同履行情况良好,部分已履行完毕,其余正在履行中”,未出现大额坏账计提或客户违约披露,表明公司在合同签订、履约跟踪等环节的精细化管理,有效降低了应收账款回收风险。

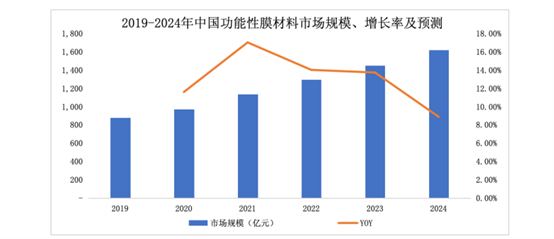

未来预期方面,受到下游新型显示、新能源及节能环保等领域需求扩张的影响,中国功能性膜材料市场规模保持高速增长态势。因此,新能源业务的布局成为新广益长期发展的增长点之一。

公司自2023年起布局新能源材料领域,如锂电池冷板阻燃膜等产品。2025年1—9月,新能源材料业务收入占比为12.59%,毛利率相对较低,但长期有望成为第二增长曲线。2024年,新能源材料收入同比增长42.16%,毛利额增长138.25%,在未大规模新增产能的情况下,通过现有产线工艺调整实现快速放量,提升了固定资产周转率。

需要注意的是,上述两者技术协同效应显著,新能源材料与现有强耐受性特种膜技术相似,工艺共用性强,新增产品无需从零开始建设产线,边际生产成本较低,提高了资源利用效率。新能源业务的高速增长对营运效率的拉动作用已初步显现,尽管目前收入占比仍低,但其增长潜力值得关注。

综合来看,新广益在抗溢胶特种膜这一细分赛道的深耕,为其构筑了独特的价值壁垒。公司凭借在特种功能膜领域的技术积淀、市场话语权以及新能源业务的成长势能,形成了坚实的内在价值基础。这正是“小而美”企业的魅力所在——深耕细分领域护城河,最终成为产业链中不可或缺的关键一环。对于投资者而言,这类企业往往蕴含着值得深入挖掘的价值潜力。(本文首发钛媒体APP)