串流影视平台奈飞(NFLX.US)在2024年4月18日美股市场收盘后,公布了其2024年第一季度的财务表现。

公告显示,无论是用户增长、营收还是盈利情况,奈飞均超过了市场的预期。

然而,令人意外的是,在随后的延长交易时段中,奈飞的股价却出现了大幅下跌,跌幅达到6.32%。对于这一异常的市场反应,原因何在?

财华社认为其因有三:

1)奈飞将从2025年起不再公布用户数据;

2)所提供的全年预测指引低于预期:第1季的收入增幅达到15%,第2季的收入增幅指引也有16%,但是其提供的全年收入增幅预期却只有13%-15%,意味着今年下半年的增速或放缓;

3)内容支出仍高达170亿美元。

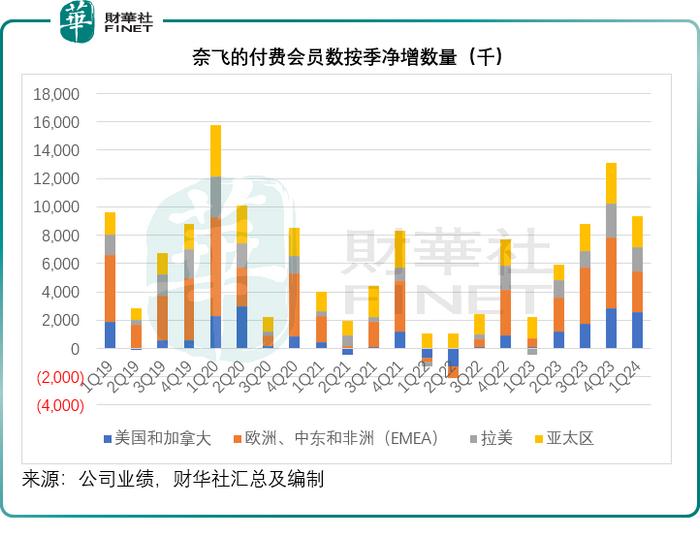

奈飞2024年第1季业绩表现

2024年第1季,奈飞的收入按年增长15%,主要受到会员增长及定价优化的带动,其中ARM(每用户平均收入)按年增长1%,固定汇率下则按年增长4%,之所以出现如此大的差距,主要因为阿根廷通胀率高企以及阿根廷比索兑美元贬值75%,而导致汇兑出现波动。

期内,奈飞的付费会员数按季净增933万,美国和加拿大、EMEA(欧洲、中东和非洲)、拉美和亚太区的净增幅分别为253万、292万、172万和216万。

2024年3月末的付费会员规模达到2.696亿,而市场预期的为2.642亿,其中美国和加拿大以及EMEA仍是会员大区,会员规模分别达到8266万和9173万,而拉美和亚太区的会员规模也分别达到4772万和4750万。

2024年第1季,每名付费会员每月平均收入,除了拉美区因阿根廷通胀和货币汇价波动而按季下降3.60%至8.29美元外,其他各个地区市场均实现增长,其中美国和加拿大的北美区按季增幅最大,增长3.97%,至17.30美元;EMEA和亚太区的付费用户每月平均收入分别按季增长1.58%和0.55%,至10.92美元和7.35美元。

在付费会员规模扩大与每名付费会员平均收入有所提高的共同推动下,奈飞的2024年第1季收入按年增长15%,或固定汇率计增长18%,至93.70亿美元,高于市场预期的92.8亿美元。

2024年第1季,奈飞的经营溢利增长54%,至26亿美元,主要因为收入超越预期以及其内容支出的时差。经营利润率提升7个百分点,至28%。每股盈利为5.28美元,去年同期为2.88美元,而其预期的是4.49美元,市场预测的是4.52美元。

第1季,来自经营活动的净现金流入为22亿美元,自由现金流为21亿美元,均与上年同期持平。期内,奈飞斥资20亿美元回购了360万股。截至2024年3月末,持有现金及现金等价物70亿美元。

奈飞提供的业绩展望

2024年第2季,奈飞预计收入增幅将达到16%,而如果不考虑汇率变动,增幅或为21%。预计付费用户净增幅会低于第1季度,主要因为季节性因素。预计全球每用户收入将按年增长。

奈飞提供了2024财年业绩指引,预计收入增幅介于13%-15%之间,并将2024财年经营利润率预测由上年的24%上调一个百分点,至25%,主要基于汇率的影响。

该公司预计其2024年全年自由现金流约达60亿美元,而现金内容支出将不超过170亿美元。

奈飞回应市场主要忧虑点

针对从2025年起不再公布季度会员数的忧虑:

管理层表示,奈飞的定价策略与套餐服务正经历不断变革,各地区市场的定价差异逐渐显现,致使相关数据的精确度有所下降。为应对这一挑战,管理层决定聚焦于一系列关键业务指标,如收入、经营溢利、净利润、每股盈利以及自由现金流等。此外,引入年度收入区间指引,并在会员数量达到特定里程碑时,定期更新会员数据,以确保决策基于最新、最准确的信息。

为何全年收入增幅为13%-15%,而第一季和第二季的增幅介于15%-16%?

管理层指在过去18个月努力改善和提升核心服务,因此2023年下半年的基数较高,比较起来会显得没上半年醒目。

此外,美元的持续强势对海外收入产生了一定的负面影响。然而,从全年来看,收入仍然实现了健康的双位数增长。管理层表示,他们将继续努力在未来保持双位数收入增长,并认为仍存在巨大的增长空间。具体而言,奈飞在每个经营市场的电视市场份额均不超过10%,这意味着仍有很多家庭尚未成为奈飞的用户。同时,奈飞的广告业务也刚刚起步,具有巨大的变现潜力。因此,管理层坚信奈飞未来能够创造更高的价值。

广告业务的进展:

在上个季度,奈飞提到在广告业务方面会有两项优先举措:扩大会员基数和为广告商扩容。

今年第1季在这两个领域都有不错的进展,其中广告会员按季增长65%(而在2023年第3季和2023年第4季的按季增幅均接近70%),超过40%的注册用户均为广告账户。

广告商方面,奈飞表示继续聚焦于测量方案,包括凯度(Kantar)和Lucid就品牌管理建立新的合作关系,并正在组建自己的销售团队。

长远健康增长方面:

奈飞表示要:

1)改善娱乐内容的多样性和质量;

2)产品和营销创新;

3)扩大收入和利润来源——尤其是扩大广告业务规模,使得广告收入成为其2025年及之后主要的收入来源。

奈飞将如何把握生成式AI技术的机遇?

管理层强调,奈飞在过去二十年中,一直积极运用尖端技术,如机器学习等,为其推荐系统奠定了坚实基础。这些技术的应用,使得奈飞能够为会员提供更加精准的内容推荐,从而提升用户体验和满意度。展望未来,奈飞将继续依托新技术,致力于优化和完善这些系统。同时,奈飞还计划为内容创作者打造全新工具,以帮助他们更加高效地传达故事,实现创作价值的最大化。

总结

尽管2024年第1季的各项业绩指标都高于市场预期,但管理层所提供的未来业绩指引却未能说服投资者,这是奈飞股价不涨反跌的主要原因。

从前景来看,奈飞的内容制作成本高昂、用户和每用户收入增长放缓是市场的主要忧虑。奈飞能不能用高昂的内容制作成本来吸引和留住用户将是决定其未来增长的看点。

此外,广告业务的探索仍未显现有说服力的成果,也值得关注。

作者|毛婷

编辑|Anna