2023年,一个充满活力的出行市场正在回归。

根据QuestMobile的数据,火车服务、用车服务、在线旅游等行业流量增长显著。

公开数据显示,全年国内出游人次48.91亿,比上年增加23.61亿,同比增长93.3%。国内游客出游总花费4.91万亿元,比上年增加2.87万亿元,同比增长140.3%。

从去年爆火的淄博烧烤、哈尔滨旅游,到最近几天频频登上热搜的甘肃天水麻辣烫,无一不显示了居民的出行热情。

今年春节期间,华住集团旗下酒店共接待超过735万人次,较去年春节同期增长2.3倍。与2019年同期相比,酒店入住率上升近12%。

看了酒旅行业的数据后,才发现品牌优质、标准化好、经济实惠的连锁酒店行业是为数不多挺过疫情还在快速增长的行业。特别是华住集团,各项指标依然快速增长。

一、华住Q4经营持续加速,各项指标领跑行业

3月20日,华住发布了2023年Q4及全年财报,经营质量进一步提升。

根据最新披露的数据显示,华住集团2023年Q4的RevPAR(平均单客房收入)/ ADR(单客房日均房价)/OCC(入住率)分别为229元/284元/80.5%,达到了2019年同期的120%/122%/97.9%,RevPAR和ADR全面超越2019年,达到历史新高,OCC也基本恢复。

自2023年2月以来,华住中国每个月RevPAR相较于2019年恢复度均保持在115%以上,全年恢复至2019年的122%。进入2024年,RevPAR仍然保持良好的增长势头,1月华住中国RevPAR恢复至2019年的126%,春节8天假期的平均RevPAR相较于2019年春节增长55-60%。

令人惊讶的是,在传统意义上的酒店行业淡季Q4,华住的OCC相比2019年同期的恢复程度,与旺季Q3相比保持持平,并未有明显的下滑。

2023年Q4,华住实现收入56亿元,同比增长50.7 %,这一收入优于此前给出的Q4预期收入增长41%-45%的指引;实现净利润7.4亿元,上年同期为亏损1.24亿元。

2023年全年,华住实现营收219亿元,同比增长57.9%;实现净利润41亿元,上年同期为亏损18亿元,相比于疫情前的2019年,增长了132%。

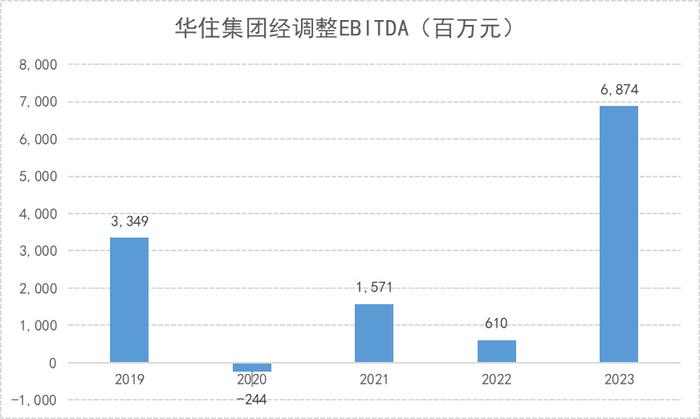

2023年全年,华住的经调整EBITDA为68亿元,同比增长834%,相比疫情前的2019年,也增长了105%。

公司的现金流情况也持续好转。2023年,公司经营活动产生的净现金流达到76.74亿元,创下历史新高。截至2023年末,公司现金及现金等价物余额总额为77.1亿元。

二、规模化扩张+品牌效应,华住已建立起深厚的护城河

1)转向轻资产运营,规模化下快速扩张

与大多数人想象的重资产不同,连锁酒店已经是一个轻资产的行业。

2010年以前,国内连锁酒店行业主要以自营为主。在直营模式下,华住开店要承担包括酒店物业的租金及水电费、客房消费品、租赁装修等一系列的成本。

而后来随着慢慢探索,华住通过品牌、管理、网络效应输出,吸纳了更多的品牌和加盟商进来。

加盟模式下,华住轻资产运营,营业成本为管理加盟模式下支付给门店酒店经理的薪酬,实际上管理加盟模式下营业成本几乎为零,且加盟模式下华住无需承担开业前费用。

“直营+管理加盟”模式下,华住也能在重要指标标准化的同时,进行快速的规模化扩张。

截至2023年末,华住以租赁及自有模式经营其11%酒店客房,以管理加盟及特许经营模式经营其89%酒店客房。

从目前的收入结构来看,管理加盟及特许经营酒店业务占营业收入的比重在逐年增高。

2023年Q4,华住国内新开了酒店460家酒店,其中仅有4家为自营酒店,其余均为加盟酒店。华住全年新开/净开 1647/851 家,较年初计划超额完成 18%/10%,目前待开业酒店达到3061家,也创下历史新高。

至2023年末,华住酒店总数已经达到了9394家,拥有客房91.24万个。

2)高效率标准化模式,建立深厚品牌壁垒

标准化程度也是衡量连锁酒店品牌壁垒的核心指标之一。

目前华住集团旗下经营31个酒店及公寓品牌,覆盖从豪华到经济型市场,各档位划分明确,包括汉庭、全季、桔子等耳熟能详的品牌。

资料来源:公司官网

华住会持续更新产品理念,不断更迭优化产品,保证服务品质。设计理念从性价比-安全卫生-商务社交-健康生活-多样化个性需求不断转变升级。

华住以经济型和中档酒店为核心深耕大众市场的战略布局。截至2023年,华住中国在营酒店中92%是经济型和中档品牌,管道酒店中85%是经济型和中档品牌,在2023年新开店中90%是经济型和中档品牌。

华住采取的是“铁三角”品牌战略,也就是汉庭、全季和桔子品牌。2023年,华住的铁三角品牌持续进行升级和迭代。

首先是汉庭产品持续焕新。汉庭1.0产品在汉庭酒店占比在持续下降,从2020年的28.5%下降至2023年4.4%,而汉庭2.7及以上产品的占比在持续提升,从2020年的34.3%提升至2023年的71.2%。

其次,全季品牌推出了全新的5.0版本。另外,桔子在2022年推出了全新的乐活产品。仅短短一年时间,桔子乐活产品在桔子管道酒店中占比已经达到58%。

个人认为华住自有品牌的标准化程度做到了全行业领先。过去一年下来,我也陆陆续续住了不少酒店,主要以中档酒店为主,直观感受上华住全季、桔子这几个品牌是最好的,很少踩雷。

高度标准化带来了高效率,高效率也带来了更强的盈利能力,华住截至2023年Q3的EBITDAmargin重新回到了30%以上,再度创下新高。

3)会员体系构筑强大私域网络,自有渠道成为主要获客来源

在移动互联网的快速发展之下,国内酒店行业(特别是非连锁酒店)对于三方平台还是非常依赖的。

不过,华住自创立之初就意识到了自营渠道的重要性,大力发展会员体系,避免过度依赖外部导入的流量。

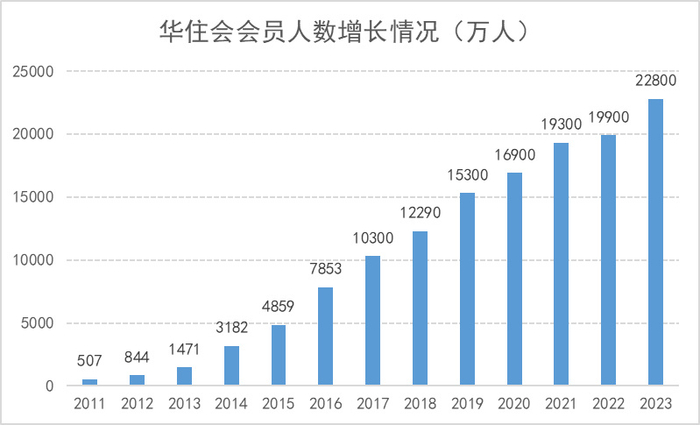

凭借着原始积累、移动互联网拉新、做大品牌忠诚度等方式,华住已经建立了强大的私域流量体系。

数据来源:海豚投研、网络整理

截至目前,华住已经拥有了2.28亿+的私域会员。作为一个高效的中央预订平台,华住会通过直销优势取得了绝大部分的客流量来源。数据显示,2023年华住中国的中央预定占比达62.6%,同比个提升9个百分点。

我认为,华住已经迈过了自营渠道获客和三方渠道获客之间的临界点,可以完全不依赖其他平台独立运营。

三、高质量逆势扩张之后,华住仍有巨大机会

我国酒店行业之前有一大特征:就是连锁化程度低。2023 年全球酒店住宿行业连锁酒店房间占比为 42.7%,美国市场的连锁化率达到72%,我国市场的连锁化率为40.2%,而在疫情前中国的连锁化率仅为26%。

2022年酒店数量较2019年同期大幅减少17%,许多单体酒店由于经营承压,不得不退出。然而在这个过程中,连锁酒店不降反增。

华住集团2019年的开业酒店为5618家,到了2023年已经增长至9394家。由于轻资产的模式,华住抓住了疫情的机会高质量逆势扩张。

那么,我国的连锁化率已经达到了全球平均水平,后续连锁酒店还有机会吗?

财通证券预测,中美酒店行业需求结构相似,均以商务需求为主导,但考虑两国在物业供给、人口密度和预订方式等方面的差异性,预计未来中国连锁化率有望达50-60%。

更重要的是,目前连锁酒店行业还有非常大的机会:

1)下沉市场的机会还未完全发掘

首先,下沉酒店市场在今年春节期间表现出的旺盛生命力,某OTA平台数据显示,初一至初四,全国主要县城的酒店预订量同比增长超120%。春节已经不再局限走亲访友,“返乡+旅游”新型春节方式,让不少带有丰富旅游资源的县域市场酒店,迎来流量高峰。

其次,下沉市场单体酒店占比更高,连锁化率存在一定提升空间。

另外,三四线城市的存量单体酒店由于管理水平欠缺,呈现房量较小、档次偏低、略显老化的问题。大众酒店超过5年仍未装修的老酒店超过半数,同时有10%面临亏损压力,存在产品焕新的潜在诉求。

截至2023年,华住在营酒店在三线及以下城市占比为40%,相较2022年提升了2个百分点;待开业酒店在三线及以下城市占比达55%;城市覆盖数量达到1257个,相较2022年新增了131个城市。

华住集团创始人季琦也在华住伙伴大会上表示,酒店业将迎来又一个黄金机遇期,尤其是在三四线城市市场。同时,未来酒店投资的关键词之一是“四低”,即低线市场、低成本、低投入、低杠杆。

下沉市场从来不缺规模,缺少的是真正高质量的供给。对于华住而言,在下沉市场采用标准化加盟模式推出连锁酒店,可以对当地市场形成降维打击。

在整体空置率提升租金下降的大趋势下,下沉市场更优的租售比可以为华住带来更多的盈利空间。

2)中高档品牌仍有发展空间

目前我国酒店行业豪华、中高端、经济型酒店占比约为8%、27%、65%,国内酒店市场由低端经济型酒店占主导。欧美等发达国家成熟的酒店市场通常呈现两边小中间大的“橄榄型”结构,豪华、中高端、经济型的比例约为20%、50%、30%。

国外酒店行业不同类型酒店结构,资料来源:山西证券

从国内酒店市场结构来看,中端酒店的发展仍有发展空间。

目前华住集团在中高档酒店市场,基本形成了包含桔子水晶、城际、美仑美奂、漫心、欢阁、美仑、美居和诺富特等品牌在内的多元化品牌矩阵,全面满足消费者个性化和多样化的旅居需求。

截至2023年四季度,中高档在营酒店数量达到645家,同比增长24%,环比增长7%,待开业酒店数量达到386家,同比增长34%,环比增长8%,在营及待开业酒店数量达到1031家。实现了2021年华住曾提出的1000家的目标。

核心品牌桔子水晶的新签约数在2023年也呈现出快速增长的势头,截至2023年管道酒店数量达到119家,相较年初呈现了翻倍的增长。城际新产品在2022年推出,2023年待开业酒店数量已经达到53家。

3)国际化、全球经营势不可挡

全球第一大酒店集团万豪酒店集团就是以有限服务型商务酒店起家,其在奢华、高端品牌的布局主要通过收并购的方式,在中高端、经济型等领域的布局则通过内生培育的方式,最终实现了全球化布局。

过去几年,华住在出海上动作频频。

2019年,华住在新加坡设立国际总部,华住宣布全季酒店首家海外直营店落地新加坡,由此标志着华住酒店集团海外发展战略的正式落地。

华住在2020年1月完成了对德意志酒店集团(DH)的全资收购。DH旗下酒店品牌包括奢华酒店品牌施柏阁大观、高档酒店品牌施柏阁、和中高档品牌城际酒店、设计型酒店品牌Zleep等。

2023年3月10日,华住宣布,集团旗下的华住会(H Rewards)再次升级,将中国成功的会员直销商业模式,推广到集团旗下的海外酒店业务。

今年2月29日,德意志酒店集团(DH)正式更名为华住国际(H World International),这意味着华住将要进一步拓展自身海外业务。

2024年华住国际重点主要围绕四个方面展开。首先是轻资产化转型。其次是降本增效的持续推进。第三是通过华住会全球会员体系加强直销能力。最后是探索亚太及中东地区的发展机会。

作为国内的大型酒店集团,华住在发展到一定规模后必然会走向世界,全球化经营也对华住未来的增长起着非常重要的作用。

四、酒店股连续长牛,华住性价比已经显现

酒店股一直是长牛的行业。过去几年,全球几大头部酒店集团的股价在不断创新高。

而华住由于受到中概股整体回调的影响,再加上2022年疫情之下经营业绩有所承压,过去几年的股价涨幅与全球几大头部酒店集团拉开了一定的差距。

全球几大头部酒店股过去一年涨跌幅,数据来源:iFind,截至2023/3/17

可以看到,万豪、洲际这几家酒店的股价过去一年都涨了40%-60%。

其实,从估值上来讲,2023年财报发布后,华住的EV/EBITDA来到了12.7左右,相较于万豪、希尔顿等全球头部酒店集团有所低估。

数据来源:iFind,截至2024/3/20

前段时间,国际顶尖投行摩根士丹利给予华住“增持””评级,目标价为60美元。最近,大摩给予了宁德时代等“增持”评级,宁德时代股价立马大涨。外资正式对中国资产转向多头,对于华住这样在港美股上市的公司而言,也是一大利好。

另外,华住也十分重视股东回报。2023年11月,华住宣布派发约3亿美元现金股息,其中包括2亿美元普通股息和1亿美元特别股息。华住还在2023年从市场上回购了约1.2亿美元的股份。随着H World的轻资产化的提升和充裕现金流的保障,华住未来将继续通过派息和回购来为股东带来长期回报。

选择股票,经营明显领先的行业龙头肯定是最优解。买入华住,就是买入中国酒店业的长期趋势。

2023年华住的业绩超预期增长,收入稳定、现金流出色。随着经济的持续复苏,品牌效应突出、标准化好、服务优质的华住在未来仍有很大的成长空间,个人觉得现在买入华住的长期赔率已经不低了。