光启技术(002625.SZ)日前发布了同向上升的半年度业绩预告,预计2019上半年盈利4576.09万至5383.64万元,同比增长70%至100%。不过需注意的是,公司业绩增长的原因之一系对研发支出进行了资本化处理。

资本方面,公司持股5%以上的股东接连减持,而控股股东的增持计划迟迟未见实施。另外截止一季度末,公司前十大股东中的八位存在股份质押的情况,且质押比例均较高。

重组后净利润连续下滑,研发支出资本化支撑半年报业绩

光启技术前身为龙生股份,2011年上市,原主从事汽车座椅功能件的研发和生产。上市之后的龙生股份业绩平平。

2015年,龙生股份发布定增预案,向刘若鹏控制的光启合众拟设立的达孜映邦、光启空间技术以及达孜鹏欣等非公开发行A股,以实现上市公司的转型升级。此次定增最终于2017年2月完成,共向9名对象合计发行股份约9.67亿股,募资约68.94亿元,募集资金计划全部用于超材料智能结构及装备产业化项目和超材料智能结构及装备研发中心建设项目。

定增完成后,上市公司名称变更为光启技术,控股股东变更为达孜映邦,实控人变更为刘若鹏;主营业务及产品拓展至超材料领域。同时公司以原有汽车零部件经营性净资产出资设立全资子公司龙生科技,继续经营汽车座椅零部件及功能件业务。之后的2017年12月,公司又以自有资金4.46亿收购光启尖端100%股权,由此切入军工装备领域。

然而,根据财务数据,新业务注入后的上市公司业绩并未得到明显提升,2018年及2019年一季度,公司净利润连续两期下滑。

2018年,公司营收4.64亿,同比增长22.14%,但归母净利润约7053.29万,同比下滑12.77%,与营收走势背离。根据财报,公司表示营收增长主要原因为超材料业务快速成长,而利润下滑则主要受“产品结构调整及钢材价格上涨的双重影响”,以及研发投入和日常开支同比增加等。

值得注意的是,公司的研发投入对其净利润有着相当的影响。数据显示,2018年公司研发费用约7822.4万元,同比增加205.71%,高于当期净利润,约占当期营收的16.87%,皆采取费用化处理,资本化比例为零。

2019年一季度,公司业绩继续下行,营收同比下滑13.58%的同时,归母净利润下降约28.99%,约至857.91万元。根据一季报,研发费用增加是影响因素之一,公司一季度发生研发费用约1730.1万,同比增长35.71%,约是同期净利润的2倍。

一季报中,公司尚未提及是否对研发投入进行了资本化处理。不过在半年度业绩预告中,公司明确表示“相应的研发投入达到资本化的条件”,同时预计上半年净利润同向上升。

值得一提的是,研发投入的资本化处理并不违反会计准则,但一定程度上会影响企业的利润含金量。

控股股东增持承诺未见实施,重要股东减持

2018年7月24日,公司发布关于控股股东计划增持公司股份的公告,控股股东达孜映邦计划自2018年7月23日起的未来12个月内,以自有资金通过集中竞价交易及大宗交易等增持公司股份;计划增持数量不超过总股本的2%,增持金额不低于3,000万元,增持价格不超过12元/股。根据公告,控股股东计划增持系“基于对公司未来持续发展的信心及对公司长期投资价值的认可”。

然而自增持公告发布以来,控股股东的增持计划迟迟未见实施。根据公告,截止2019年7月23日此次增持计划期将届满。

另一方面,公司持股5%以上的股东近年来持续减持公司股份。

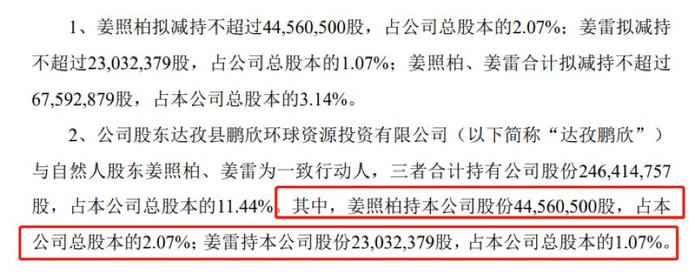

2019年3月6日,公司发布非控股股东减持预披露公告,股东姜照柏、姜雷因个人资产管理需要,拟在公告披露之日起6个月内合计减持不超过6759.29万股公司股份,约占公司总股本的3.14%。其中,姜照柏拟减持不超过2.07%股份,姜雷拟减持不超过1.07%股份。

值得注意的是,截止预披露公告发布日,姜照柏及姜雷分别直接持有约4456.05万股及2303.24万股公司股份,分别约占公司总股本的2.07%和1.07%。上述减持计划上限为两大股东所持全部股份。

公告显示,2019年3月29日至2019年6月27日,姜照柏减持1514.42万股,占公司总股本的比例为0.70%,参考市值约1.5亿元。截止2019年6月27日,两位股东减持计划时间过半,减持尚未实施完毕。

姜照柏及姜雷所持股份系股权转让而得。2015年,原龙生股份实控人与姜照柏及姜雷签署股份转让协议,将公司原总股本的21.95%转让给对方。在上市公司定增重组完成后,2017年11月,姜照柏等即披露减持计划,拟减持合计不超过其持有的全部股份。

公开数据显示,自2018年1月初至2019年6月底,姜照柏及姜雷已合计减持公司股份5097.1万股,减持参考金额超过7.3亿元。

股东质押比例较高

除减持外,根据2019年一季报,包括控股股东在内,公司前十大股东中有八位存在股份质押的情况,且质押比例均较高。

前十大股东中,控股股东达孜映邦与光启空间技术为同一实际控制人关系,截止2019年3月31日,达孜映邦及光启空间技术合计持有约9.89亿股公司股份,其中约9.39亿股处于质押状态,质押比率超过94%;存在股份质押的八大股东合计质押公司股份约15.57亿股,约占其合计持有股份的86.38%。

另外根据相关公告,2019年4月以来,公司第二大股东达孜鹏欣(与姜照柏、姜雷为一致行动人)因融资需求再度质押公司股份,截止至6月7日,达孜鹏欣累计质押股份数增至约1.78亿股,约占其所持股份的99.99%,公司总股本的8.3%。

整体来看,研发支出资本化推升公司中报预增,但重要股东持续减持,控股股东增持计划亦未落实,另外值得一提的是2019年4月,公司还发布公告拟终止当初定增重组时募投的超材料智能结构及装备产业化项目。(GCH/YYL)

本文作者:面包财经

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。