十一前夕,百亿基金经理蔡嵩松一口气卸任了诺安在管的全部3只产品——诺安成长、诺安和鑫、诺安积极回报。

从2019年在半导体行情中的声名鹊起,到2021年以来大幅回撤后的充满争议,蔡嵩松的流量效应既让诺安基金拾到了额外的规模红利,也注定使其在顶流去职后,面临来自持有人的信任反噬。

尤其备受指摘的,莫过于蔡嵩松3只产品贡献的15.6亿管理费,与期间缔造的近9亿元累计亏损间的巨大反差。

如果倒回头看,处于行业腰部位置的诺安基金在牛市之初开启“造星”模式引流,实则是一场难以抗拒的宿命使然。

无论投研梯队或是禀赋资源,以诺安为代表的中小基金公司,不仅难以在特点业务上打造长板护城河,更无力卷入多产品线的全面竞赛。

与之相比,抓住个别高弹性投资经理的高光期顺势营销,成为一条短平简快的捷径;哪怕后期业绩遭遇证伪,“瘦死骆驼”的规模也更有助于承受市场变天。

对艰难度日的中小机构来说,背靠顶流带货刷出一波规模,已是行情齿轮转动与资管行业非对称风险共振的偶然。

当明星经理一次次的带资离场后,它们又不得不接受重回泥潭继续内卷的现实。

哪怕是身处熊市的当下,权益基金的渗透率远未到顶,用作一次性收割的新基民也尚有富余,所以很少有机构愿意拒绝造星营销的巨大诱惑,这恰恰成为了对行业信披与投教症灶的关键拷问。

01

高波之殇

与许多久经沙场的投资经理不同,蔡嵩松鹊起的过程中伴随着罕见的三大特征:

押行业、短周期、高波动

2019年接手诺安和鑫、诺安成长不久,蔡嵩松便用一众芯片公司填满了几乎全部持仓,乘风于彼时的半导体估值攻势,两只产品当年便斩获了超高回报。

截至当年底,作为蔡嵩松代表作的诺安成长回报率高达95.4%,排名同类前0.8%;稍逊的另一只诺安和鑫也凭48.4%的回报排在同类前22%。

突出的成绩很快收获了规模变现。

2018年底总规模不到5亿元的成长、和鑫2只产品仅用了1年时间突破80亿元,并在2020年的牛市中进一步膨胀至超过400亿元。

在规模吹气球的同时,高行业集中度的激进打法引来了业内的强烈争议,甚至有同业在基金年报中对其进行了不点名的阴阳。(详见「长信基金嘲讽门」)

对于自身的高波动特征,蔡嵩松从不避讳。

“高波动是我投资风格的一部分,无论是希望短期获取超额收益,还是长期看好半导体行业,都必须是能够承担一定风险的投资者。”

对于质疑,蔡嵩松曾明确表示,希望投资人能够均衡配置资产,并了解其风格,即

和自己的需求、风险偏好去匹配

虽然揭示过风险,但终究挡不住投资者的热情,蔡嵩松吸金效用有增无减。

后来的净值走势也印证了蔡的预告,2021年以来的调整中,诺安成长连续6个月的最大回撤幅度逼近了40%,成为下跌速度最快的百亿基金之一。

这一切的发生,让当初看似诚恳的提示,几乎成了为规模站上山顶后再酿巨亏所提前铺垫的“免责条款”。

回到当初,半导体作为科技赛道标杆的热度,中科大少年班、芯片设计博士的天才人设,以及诺安基金和渠道机构们的狂热力推,是后来规模野蛮生长的直接催肥。

同样不可忽视的是,在基金投资跟随结构性牛市出圈的2020年,蔡嵩松的高波动风格客观上迎合了大批新基民的赌性偏好。

诺安成长规模巅峰的2020年,超过98.8%的持有人属于个人投资者。

许多刚刚接触基金的投资者,往往对权益资产回报有着不切实际的过高期待,哪怕2020年的蔡嵩松的在管经验刚刚1年有余,但其仍然成为了不少新手小白快速致富的希望载体。

尽管他们终会在退潮时发现,那些凭借短期流量晋升的投资经理,无法像彼得林奇之于富达一样,成为管理人的长期名片,他们更多不过只是是

周期下的蛋

多方消息显示,此次卸任的蔡嵩松或将奔私,在权益资产低估值的时点创业,的确有助于在下海之初做出绝对收益,然而其留给诺安基金持有人的净值波动与巨亏,却终成一地鸡毛。

02

艰难逆水

虽然蔡嵩松去职,但他和诺安基金均不失为流量营销的既得利益者。

在行业的普遍印象里,蔡嵩松的顶流效应,和诺安的规模红利之间形成了和谐的“相互成就”关系。

从蔡嵩松所管产品的规模变化和收入贡献,的确能印证上述结论。

以诺安成长、诺安合鑫为例,蔡嵩松执掌前的2018年年底,两只产品的合计规模仅有4.7亿元。

两年后的2020年底,在蔡嵩松的半导体光环加持下,上述两只产品规模之和已然突破了400亿元,扩张超过84倍。

卸任3只产品来看,蔡嵩松在管期间为诺安及渠道所创造的管理费收入就超过了15亿元。

但如果复盘行业中的座次变化,一个反直觉的事实是:

蔡嵩松出圈的数年里,诺安非货的行业座次实际上

不升反降

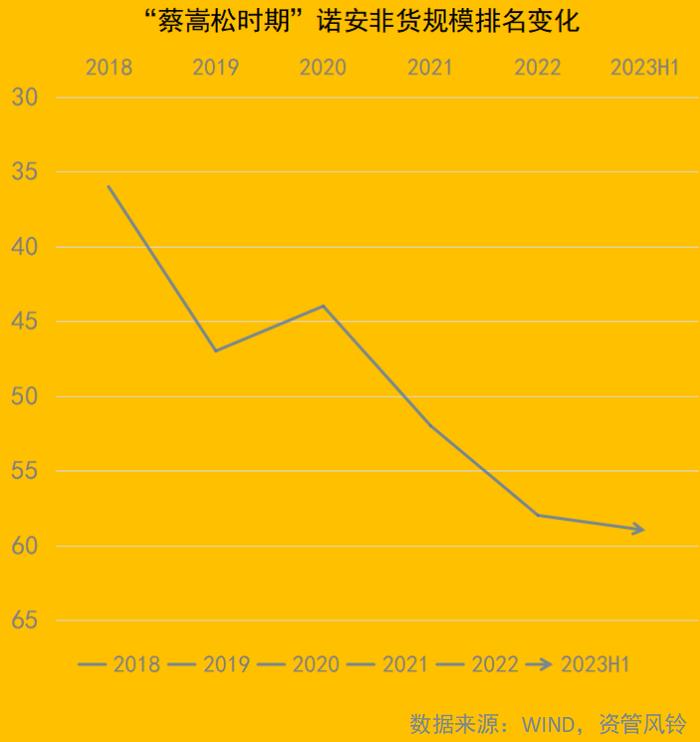

蔡嵩松尚未操盘的2018年末,诺安基金尚以434亿非货规模排名行业第36位。

而经历了2019年至2020年的牛市周期,尽管有着蔡嵩松的带量加持,但2年后的2020年末,诺安基金以757亿的非货规模掉队至行业第44位,并在1年后的2021年末以687亿非货规模进一步滑落至52位。

到2023年6月底,诺安的非货规模萎缩至636亿元,滑落至行业第59位,排名继续下移。

这意味着,蔡嵩松成为台柱子的四年多来,诺安基金的非货排名却累计退后了

23位

行业座次掉队另一面,是诺安基金的规模脆弱性迅速上升。

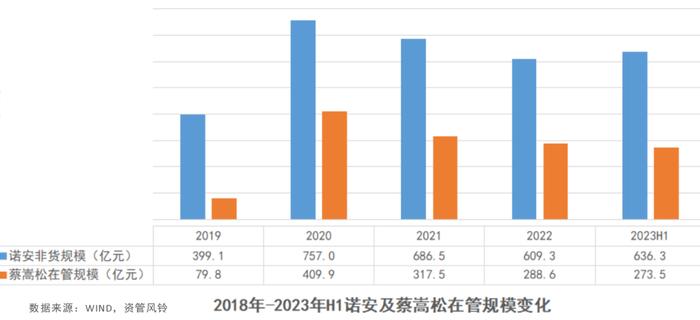

因为非货规模中的“含蔡量”越来越高。

2019年底,靠诺安成长打入时年前6的蔡嵩松规模约占诺安非货总量的1/5,而短短1年后,其在管规模便突破了400亿元,一举超过诺安非货总量的54%,就算在其离任前的2023年6月末,这个比值也仍高达44%。

如今伴随蔡嵩松的去职,这个脆弱性风险如今真实的发生了。

事实上,蔡嵩松时期的诺安并非没有在规模上获得突破,其从2019年的400亿元站上了600亿元大关,累计增幅超过50%。

座次仍然大幅下滑的原因在于,2019年以来的市场上行期中,公募行业的竞争环境持续恶化,中小机构面临的不进则退压力与日俱增。

哪怕是有顶流坐镇的诺安基金,也难逃内卷白热化中排名持续下降的厄运。

换而言之,2020年开始出圈的蔡嵩松,实际已是诺安基金用来拖延行业位次下移为数不多的

救命稻草

试想,如果没有在4年多前扶蔡嵩松上马,很难想象诺安的规模以及行业位次又将承受怎样的残酷洗牌。

03

长期拷问

诺安和蔡嵩松所代表的造星模式,并非可以轻易复制。

毕竟想打造顶流,起码要具备一个完整的自然年度去自我证明,还需辅以诸多光鲜标签来加持。

有效的顶流带量,大多是顺势而为的产物,甚至管理人不加克制,产品规模都会如脱缰野马般狂奔。

但不可否认,每一轮牛市所滋生的流量与规模红利,又是大多管理人默许且所乐见其成的。

这不光源于权益投资环境的先天不成熟,还和公募机构管理费旱涝保收的非对称风险有关。

投资明星的后续业绩能够得到兑现,固然皆大欢喜;就算日后迎来剧烈回撤,基金的表外经营又不会带来自有财务的损伤。

更何况,行业的严重同质化发展,业内资源加速向头部聚拢的马太效应,让多数参与者的可选项少得可怜。

正如蔡嵩松首次挂帅半年后的2019年10月,诺安旗下的ETF——诺安中证500ETF宣告清盘,次年初,另一只诺安新兴ETF也终止了上市,诺安自此彻底退出ETF市场。

没有人不愿在ETF等新兴领域发力,但头部之间的竞争白热化,让中小选手的生存空间十分有限,此时偶得的绩优者,被用于造星和IP变现几乎是管理人的下意识之选。

除了竞争形势的紧迫,还有治理维度的尴尬。

投资经理听命于管理层,管理层受制于股东。

和专注打造比较优势的谋万世难度相比,祭出顶流带量快速自我证明,或许才是机构高管们保住饭碗的最轻松范式。

现在卷规模,或许3-5年后被淘汰;

现在不卷规模,今天就要下课。

行业普遍降费的如今,此种矛盾更显突出。

诚然这些现象会加速成就个人,正如诺安的经历,一定程度助推了蔡嵩松的职业飞跃。

截至离职,蔡嵩松的公募从业时间不过7年,在管经验不足5年,和权益投资所需的漫长验证周期相比,实属短暂。

但发生在他与诺安基金身上的故事,仍是对公募长期存在的信披与投教有效性难题的现实拷问:

以上问题倘若一带而过,相信还会有更多过山车式的糟糕体验等在投资者前面。

(完)

风险提示

观点仅供参考,不构成投资建议

市场有风险,投资需谨慎