作者:黑羽

编辑:冷炎

作为平滑收益曲线、二次分散风险的大类配置工具,国内首批FOF基金问世已满整整6年,但在权益市场的剧烈震荡下,其日渐成为众矢之的。

截至2023年11月8日的Wind数据显示,在806只已运作的权益FOF中,成立以来维持正回报的数量仅有179只,这意味着作为一种抗风险品类,至今亏损的比例却高达

接近8成

要知道,如此比例甚至高于普通股票型基金——同期成立的主动股基至今亏损的比例只有68%。

明明是风险的再分散,却呈现出了更大面积的亏损,这是FOF陷入争议的主要原因,也成为引发FOF规模大退潮的导火索。

不可否认的是,部分FOF的”规模过山车”背后,或许正是投资者适当性管理与长期预期引导双双失调所埋下的不良反应;而在产品赎回面前,一些管理人的独立性争议也随之出现。

其实复盘不同产品的运作期会发现,FOF大面积亏损与较多产品发行于2020年后的市场高位有关,而更早期成立的产品,反而拥有相对较高的胜率。

无论是市场信心的重建,还是走出破净怪圈,FOF或许还需要更多时间。

01

预期灭失

投资者正在纷纷用离场来表达对基金投资的情绪,作为“投资于基金的基金”,FOF遭遇的规模退潮更加明显。

资管风铃统计Wind数据显示,截至2023年三季度末,FOF的基金资产净值规模为1674亿份,较年初的1887.2亿元流失高达211.2亿份。

这意味着,哪怕在个人养老金落地的首个完整自然年度的加持下,也仍然没能阻止FOF规模萎缩超过

11.2%

相比之下,同期的偏股混合、灵活配置的份额流失比例分别只有-4%、-6%,主动股基的份额甚至还逆势增长超过3%。

与传统权益基金相比,FOF在熊市中呈现出更明显的规模弹性,甚至还有10只FOF由于触及清盘线最终退出市场。

部分公募机构的FOF规模流失尤其明显。

Wind数据统计显示,交银施罗德的前三季度的FOF份额蒸发高达68.7亿份,兴证全球达34亿份,而平安、浦银安盛、民生加银三家公募的规模去化也在20亿份左右,系年内FOF份额流失最多的前5名管理人。

交银施罗德的份额减少,主要与旗下拳头产品——交银安享稳健养老一年(下称“交银安享”)的规模退潮直接相关。

数据显示,截至今年9月底交银安享份额为65.8亿份,年内减少量高达41.4亿份。

这意味着,在2023年全行业流失的200多亿份额中,有1/5由交银施罗德的这一单只产品所占据。

作为混合FOF的交银安享并非业绩不佳,其在2022年、2023年至今的同类排名中分别排名前1/4、前30%,两名投资经理蔡铮、刘兵的任职期回报也跑赢了业绩基准。

持仓结构上,交银安享9成的基金持仓中大部分集中在纯债或短债基金,用来增厚收益的股票资产则在多报告期低于3%。

但看似相对稳健的结构,却仍然没能招架近年来的市场调整。2022年、2023年至今,交银安享的亏损分别为-2.74%、-0.40%。

在茫茫熊市中,这一甚微式亏损甚至有些出彩,但相比于FOF分散风险之下的稳健标签,交银安享显然没能做好充分的预期管理,而这背后却隐藏着FO的投教短板与产品定位的认知困境。

相比于传统产品,FOF部分时候被投资者寄予了潜在的“稳健、低波动”诉求,甚至在资管新规去化刚兑后,成为银行理财的一种精神平替。

或许也正是这一原因,加之2020年、2021年连续斩获的10%、4.5%的回报,促使交银安享的规模在2021年底达到惊人的

244.2亿元

期待很快迎来证伪,交银安享的规模也一路下滑,截至今年9月底,已相较最高时累计减少139.2亿份,规模更是合计蒸发了167.1亿元。

交银安享的规模过山车

某种意义上,绝大多数的巨额赎回往往建立在认知偏差基础上的

预期灭失

FOF终归不是债基或理财,而是建立在更长周期下的一种风险分散配置工具。

时至今日市场很难说清,以上的认知混淆究竟来自渠道端为求规模的别有用心,还是基民面对低风险宣传和短期高收益曲线时的无心误会。

然而进入市场震荡期后,终止漫长且顿挫的负回报体验,最终成为基民用脚投票的理由。

02

谁被留下

规模退潮之下,有关FOF的独立性隐忧随之浮水。

今年4月,民生加银基金最重要的FOF基金经理突然离职,他就是曾被坊间称之为“FOF一哥”的

于善辉

作为民生加银前副总和投委会成员,离职前执掌6只FOF的于善辉,巅峰时在管规模超过200亿。

离任前的2022年,多数FOF规模在熊市冲击下经历了大缩水,而于管理的多只FOF也并不例外。

例如“民生加银稳健配置6个月(下称“民生加银稳健)”在2022年初尚有25.1亿份,而截至当年底就只剩17.8亿份,另一只民生加银卓越配置6个月(下称“民生加银卓越”),也从25.9亿份一路下滑至18.4亿份,两只FOF缩水比例均接近3成。

在规模缩水、为应对赎回持仓被动减仓的2022年下半年,于善辉治下两只产品的操作选择却折射出FOF背后的代理难题。

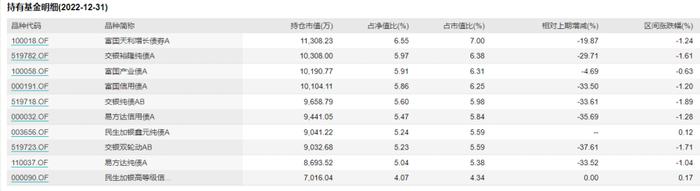

以民生加银稳健为例,该产品在2022年下半年对前十大基金持仓中的8只“外部基金”全部实施了减仓,而唯独民生加银旗下2只基金“民生加银鑫元纯债A”、“民生加银高等级信用债A”的持仓比例却纹丝未动。

民生加银稳健2022H2基金持仓动向

无独有偶,同期的民生加银卓越对前十大持仓基金中的富国天利增长债券A、富国产业债A进行了大比例减持,而前五大重仓基金中,对3只民生加银旗下基金的持有比例并未发生变化。

民生加银卓越2022H2基金持仓动向

到了2023年2季度末,民生加银策略精选A、民生加银景气行业A已成为民生加银卓越的头两名重仓基金,也是持仓中唯二的权益基金。

其中策略精选A年内表现不俗,以2.4%的正回报排在同类前12%,但景气行业A却以-15.1%的亏损排在同类前70%开外,但2只产品成为上半年唯二给民生加银卓越带来亏损的重仓基金。

权益基金的波动固然难以预测,但民生加银对于旗下基金的疑似特殊对待,却折射了有关内部FOF的致命拷问:

当赎回压力潮来临之时,如何保证FOF管理人秉持独立判断,而不是“死道友不死贫道”让别家产品先走?

针对内部FOF的独立性问题,人们更多时关心规模上行期的基金经理是否趁机夹带私货申购自家管理费更高的权益基金,以提升规模单价,但这种苟且往往会被快速催肥的持仓所埋藏。

事实上,只有退潮发生时,谁会被牺牲,而谁又能留下,才会成为鉴别公募FOF业务独立性最有效的验金石。

举贤无须避亲,内部FOF固然没有原罪,甚至还能规避外部FOF的双重收费,但在特殊市场状态下,或许仍然无法避免要分出一个远近亲疏。

发生在民生加银身上的尴尬,或许正是内部FOF在艰难市场状态下难于保持独立的鲜明脚注,而于善辉后来的离职,或许也暗含了对上述争议的回应。

03

尚待养成

FOF大面积失血的背后,不能忽视这与多数产品密集成立于市场高位的择时之殇有关。

在截至2023年11月8日的842只FOF中,多达665只成立于最近3年,占比高达82.3%,比成立以来亏损的FOF比例还高。

成立时间过短,与成立以来亏损比例较高呈现了显著的正相关。

如果仅统计成立3年及以上(2020年11月8日前成立)的148只FOF,则成立至今亏损的FOF仅有22只,其中除去累计亏损达10%的“前海开源康颐平衡养老三年”外,其余亏损产品也都成立于2020年的市场高位。

例如成立以来亏损-21.4%的“汇添富聚焦价值成长三个月持有”,就成立于2020年7月;而亏损超-20%的“农银养老2045五年A”,也诞生在2020年11月。

相反,如果在发行时认购并保持三年及以上持有期至今,能保持正收益的产品数量达126只,胜率则仍可高达

87.2%

虽然保有正收益,但2022年以来的市场调整还是压制了这些产品的年化回报。

资管风铃统计Wind数据发现,在上述126只正收益产品中,年化收益超过2.5%的数量只有32只,占比仅有1/4。

当然,其中也不乏个别具有更高收益的基金。

例如2019年1月成立的“兴全安泰平衡养老(FOF)A”的年化收益在高达8.6%的同时,还将年化波动率(按周/对数计算,下同)控制在6.3%左右;而“招商和悦稳健养老一年A”在实现5.4%的年化收益的同时,更是将年化波动率控制在2.7%以内。

放眼长期,如今的1600亿元远非公募FOF的天花板。

市场捱过数次周期洗礼后,注定会有一批低波动、更高收益的选手杀出重围,席卷更多规模带领该类业务站上新的高峰,而去年底启动的个人养老金也会成为FOF发展的天然推力。

当然眼下的FOF也有诸多现实问题亟待破冰。

一方面,在强渠道生态下,外部FOF的双重收费问题仍然处在僵局,如何在保障持有人利益的基础上,平衡两层管理人之间的利益分配,仍是一道行业难题。

另一方面,部分公募管理人加速启动的基金投顾业务,其兜售的基金组合就本质而言与FOF具有相似性和同业竞争特质,有可能对存量FOF业务产生挤出效应。

站在规模退潮、情绪不振的当下,市场或许需要给FOF以更多时间和耐心。

(完)

风险提示

观点仅供参考,不构成投资建议

市场有风险,投资需谨慎