作者:宫何

编辑:冷炎

北交所的突然猛起,正在让相关基金受益。

截至11月27日的Wind数据显示,北证50指数当月累计涨幅达46.22%,而同期12只北证50指数基金的回报均值已达41.7%,10只北交所主题基金的月内回报也已超过23.5%,与之有关的产品热度陡然上升。

有观点认为,北交所行情的突然起势,对相关基金来说更像是一种“老天赏饭”的幸运使然,而更多成立于市场高位的主题基金发行至今仍没走出亏损阴霾。

在10只北交所主题基金中,成立以来亏损的确实多达8只,但也要看到一些机构在权益市场和北交所无人问津的近两年逆势布阵,斩获了额可观回报。

2022年8月和2023年4月,景顺长城、泰康两家公募各自发行了1只北交所主题基金(A类份额,下同),两只产品成立以来回报分别达21.6%、27.7%。

这或许不是“基海战术”下的中签,而是有意为之的筹划。

2022年下半年,作为头部的景顺长城发行的主动权益基金仅有3只,“景顺长城北交所精选两年定开”正是其中之一;今年以来,“泰康北交所精选两年定开”更是泰康基金发行的唯一主动权益产品。

彼时的发行并非顺风局,北证不但欠缺流动性,公司质量更是备受诟病,但交投冷清的另一面,确实有着便宜的价格与估值以及潜在的扩容预期。

更多人只会看到行情意外加持的好运,却不曾留意那些无人问津的选择。

从更大范围来看,发生在北交所基金上的「逆行范式」,或许同样能投射在如今愈加不受信任的主动权益基金身上。

市场持续承压的近两年来,管理人们正在大幅收缩主动权益产品的发行安排,进而转向指数、QDII等大类。

《公募「暗战」北交所》曾强调:市场情绪偏低时,新基发行热度会下降;但正如投资需要逆向判断,资管行业的抉择落子同样需要

逆周期的勇气

市场转冷、新基发行跳水之际,仍有公募机构在坚持对主动权益布局。

这固然会在熊市中面对更大阻力、成本和挑战,但周期反转的机会或许也同样埋藏于未来。

01

权益之冷

近两年来的低迷行情,正在让权益产品在新基市场中遇冷。

资管风铃统计Wind数据发现,今年前11月包括普股、股混、平衡等在内的权益基金发行总数为315只,占新基总数比例从2022年同期的31%下降至不足27%。

权益新基合计规模为1162.1亿元,几乎较上年同期出现腰斩,规模占比则从上年同期的14.7%下滑至12.7%。

要知道,权益基金高光的2021年,发行数量一度超过700只,占比超过35%;合计募集规模更是达到惊人的1.38万亿元。

在市场的不断调整下,新发权益规模仅用不到两年时间就

下滑了91%

前十大新发权益基金在不同年份的数据变化,更是市场冷暖的明显指征。

统计显示,市场估值高位阶段的2021年,前十大新发权益基金的平均募集规模高达135.3亿元,平均完募天数仅有1.5天。

对比之下,2023年的前十大新发权益基金的平均募集规模仅有27.3亿元,仅为2年前的1/5,平均完募天数达13.5天,却是2021年的9倍之长。

2023年下半年,权益基金的发行环境进一步恶化——年内规模前十大权益基金中,仅“国金智享量化选股”单只产品认购起始日出现在该区间。

不仅如此,135家年内发行新基的公募机构中,有37家未参与主动权益产品的发行,占比达27.4%;这意味着每4家公募机构中,就有不少于1家未曾参与。

除了增量难言乐观,存量市场的出清也在悄然发生。

截至11月28日,权益基金存量为4.3万亿,较2年前蒸发达1.6万亿,今年以来更有96只权益基金因规模或持有人原因遭遇清盘,是2022年同期的1.4倍。

诸多对主动权益的不利因素,在市场下行期纷纷上演——股指跌跌不休的漫长调整,基民高位站岗后净值下山的煎熬体验,一众顶流神话的大范围破灭,行业降费也难以阻挡的规模代谢。

以上现象的共振,不仅摧毁着新基市场对主动权益的信任,就连一些管理人也在失去信心。

更多机构开始将产能分配给指数、QDII等方向。

Wind统计显示,2023年共有被动指数、QDII股票、QDII混合、一级债基、增强指数5类新基只数较上年出现增长,增幅分别达33.5%、100%、166%、37.5%和22.2%。

02

走出周期

与主流趋势不同,权益市场被屡遭“嘲讽”的2023年,仍有一些机构在积极进行主动权益的新发布局。

资管风铃统计Wind数据发现,2023年前11月共有华安、招商、富国、景顺长城在内的4家公募机构完成了不少于50亿元的权益新基发行。

其中,华安的权益新基发行接近80亿元,为目前年内最大发行机构,而由胡宜斌挂帅的“华安景气领航”贡献的新发规模就达到了54亿元。

这只发行于上半年的权益基金,仍然受到了市场下行的波及,截至三季度末该产品累计净赎回份额超过4亿份。

单只规模往往具有明星经理号召力和渠道加持的双重偶然性,而主动权益在新发只数中的占比,或许更能体现出管理人在特殊市场环境里对该类产品的下注力度。

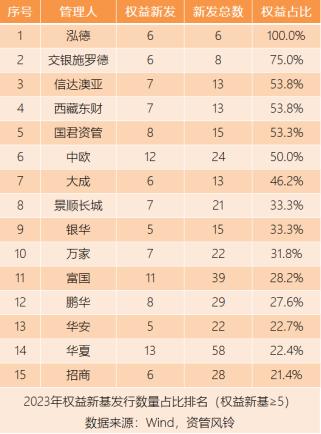

统计显示,权益基金新发数不少于5只的管理人中,泓德、交银施罗德、信达澳亚、西藏东财、国泰君安资管、中欧6家机构的主动权益比例不低于50%,其泓德年内发行的6只新基全部为该类产品。

与华安景气领航的天量登场不同,更多管理人在主动权益产品上发力并没能换来可观的规模。

例如对主动权益All in的泓德基金旗下6只新基合计发行规模仅有3.2亿元,折合平均规模仅有0.53亿元;再如年内一口气发行7只权益基金的西藏东财,平均每只发行规模仅1081万元,刚刚满足成立下限。

这正是公募机构在熊市期发力主动权益的困境所在——若不能坐拥明星经理和强势渠道,尴尬的袖珍规模反而会成为管理人尾大不掉的僵尸产能与运营负担。

但站在更长视角审视,越是在信心如此不足的悲观境地,市场反而越需要资管机构的积极布局,去主动对抗基金行业特有的“业绩-规模”周期律。

主动基金所面临的长期拷问,正是长期增长的净值曲线无法有效转化为基民回报之间的矛盾,这一方面是投教不足和销售环节的失效所致,另一方面也和管理人牛市扩张、熊市收缩的顺周期惯性有关。

每当巨亏基金遍地,行业被质疑为何热衷于市场高位时上量,总有声音本能的用周期律辩护,并站在经营角度归因于

牛市易发,熊市难募

这个唯规模论的答案背后,或许是行业间急于内卷的紧张压力,可能有着来自管理层或股东的严苛考核。

但如此的集体行为,既是管理人对行业周期律的条件反射,也是“基金赚钱、基民亏钱”等行业症灶的深层根源。

当越来越多的机构习惯把“容易且短期的事”视作理所当然,整个行业的长期信任也会在一次次的周期波动中反覆消耗。

相比于没条件识别资本周期的多数基民,资管机构理应在狂热期保持对规模与风格的克制,而当市场进入低谷时,也能够通过发行新基,来身体力行的发出自己的声音。

难得的是,在主动权益日渐失宠、更多投资者转投固收或指数怀抱之时,仍有许多机构选择做逆行者布局,也许它们的平均募集规模非常有限,甚至还要在熊市不言底的趋势规律中承受一定波动,可这对于行业和持有人而言,这是一件

虽难却长期的任务

(完)

风险提示

观点仅供参考,不构成投资建议

市场有风险,投资需谨慎

延伸阅读