作者:黑羽

编辑:冷炎

2023年11月末,在汇添富供职12年的基金经理刘江一口气卸任了旗下6只产品的管理职务。

由于任职起始日不同,刘江操刀的多只基金的累计业绩各有胜负。

例如其于2017年开始掌舵的QDII“汇添富全球医疗人民币”的6年任职期间累计回报达82.4%,年化回报超过10%;2015年6月挂帅的“汇添富医疗服务”虽然发行于杠杆牛高点,但其8年仍然实现了27.6%的累计回报。

但也有一些低点成立、占据天时的产品,却出现了罕见的回撤。其中最具代表性的莫过于汇添富核心精选。

这只几乎成立于2018年市场底部的灵活配置基金,累计亏损仍然达-30.2%,而截至12月6日的近5年来(18.12.06-23.12.06,下同)的亏损更是达到了-36.1%,合年化亏损达-6.5%。

与主动权益批量诞生的2020-2021年高估值状态不同,沪指在2018末出现了近10年来的2500点大底,自此发端的收益曲线并不会过多的受到市场泡沫去化的影响。

尽管当下市场估值承压,但尚未跌回至2018年底的深渊,正是这一原因,近5年来仍为负回报的权益基金也在受到市场更多诟病。

与汇添富核心精选类似的产品还有不少。

Wind数据显示,近5年来仍未负回报的主动权益基金数量多达109只(A、C合并统计,业绩以A类为准),至今合计规模360亿元;同期没有跑赢余额宝(10.2%)的数量则有194只,至今合计规模近700亿元。

但与普遍印象不同,这些没取得正回报的产品自2019年至2023年上半年末的累计净利润仍然为正,这一方面缘于它们均出现在19年之前,避免了携巨量规模致亏的命运;另一方面20年至21年的火热行情,让上述存量基金遭遇新基虹吸,对冲了净值回撤的冲击。

在经历一个牛熊周期的转换后,这些身披沉重历史业绩负担的产品又将何去何从,会成为管理人们的共同难题。

01

更迭之惑

2018年底至今,A股市场走过了一轮尚不完整的牛熊周期。

这期间尽管经历市场大幅波动,不少中途发行的权益新基遭遇深度回撤,但沪深300相较5年前却累计上涨超过7%,原因恰恰在于彼时尚处低估值的起点。

即便如此,拉长周期来看仍有不少权益基金在近5年来以亏损告负。

截至12月6日的Wind数据显示,共有109只主动权益产品近5年来体现为负回报,占同期可比总数的比重超过了4%。

当中多达62只产品的累计亏损超过了10%,16只产品累计亏损超过30%。

值得一提的是,更有5只产品的累计亏损达到或超过50%,分别是——国融融银(-59.9%)、诺德优选30(-57%)、中航新起航(-56.3%)、长安鑫禧(-51.1%)、民生加银精选(-50%)。

部分亏损基金的背后,是基金经理的不断更换。

例如近5年业绩亏损接近60%的国融融银,2018年成立时曾由如今中泰资管的组合投资部总经理田宏伟管理,但后者又于2020年7月离职,中途上岗的冯赟后来也在2021年底卸任,而如今在管的贾雨璇、周德生则是投资新人。

再如亏损达-51.1%的长安鑫禧,其5年前曾由林忠晶、顾晓飞共同管理,其中顾晓飞卸任于2020年,林忠晶则在2021年5月宣告离任,而接任者王海军则仅供职4个月又草草离职,直至后来的袁苇掌管至今,袁苇的任职年限并不长,总计仅有4.3年。

更夸张的是近5年亏损近半的民生加银精选,其在2018年底至今,前后共有多达5名基金经理操刀,而其中的绝大部分亏损由2021年9月上岗的新人施名轩所创下。

一些投资经理,反而离任后在同机构的其他产品上展现了更强的业绩水平。

例如近5年来累计亏损达29.4%的华夏兴融,其2018年发行时配备的权益经理是张城源,但其在2021年8月离任该产品时,共计2年多的任职期虽然累计回报为12.19%,但却排在同类倒数前3%。

虽然如此,但张城源于2020年、2021年起接手的多只华夏权益基金却至今仍有正收益——其2020年7月、12月开始管理的华夏磐利一年定开、华夏磐锐一年定开至今的任职期回报分别为55.3%、23.7%,二者分别在同类同期中排名前0.8%和前1.5%。

同时,但张城源2021年初管理的华夏磐益一年定开、华夏新锦绣至今累计收益分别为9.5%、33.2%,排在同类前2.5%、前1.6%,甚至是其在2022年8月其操刀的华夏磐润两年定开A,至今也取得了7.9%的正回报,排名同类前1.6%。

然而,张城源离任的华夏兴融没能享受这种待遇。

后来接手的新人翟宇航,距今只有2.3年投资年限,华夏兴融在其2021年8月至今的操盘下,累计酿亏35.5%,排在同类倒数25%;同时接手的另一只权益基金——华夏新锦顺,近5年来累计亏损达6%,而翟宇航1年多的任职期回撤就达20.14%。

这成为了不少近5年深亏基金的共性——它们在牛市期经历更迭,而最终亏损由1名或多名年轻的投资经理在熊市中“背下”。

牛市中调换基金经理的原因,一方面是缘于新基火热时,个别管理人无法有效稳固投研团队,另一方面可能也和个别机构过度考核短期业绩,“跑不赢就下课”部署焦虑有关。

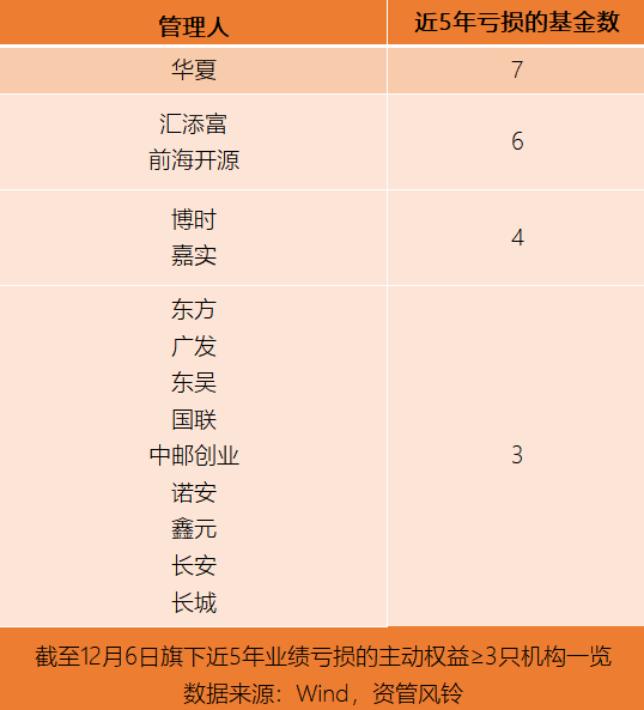

Wind数据统计显示,共有14家公募机构旗下近5年来累计报亏的主动权益基金数量不低于3只,其中华夏的该类产品数量最多,达到7只,而汇添富、前海开源各有6只。

02

盈亏反差

虽然近五年业绩报亏产品并不少,但另一个反常态的事实是——

这些5年期业绩惨淡的主动权益中的大多数,从净利润的整体结果看,似乎并未让投资者亏钱。

例如开头提到的汇添富核心精选,其4年半累计实现的利润高达20亿元,但其最新的规模也仅有11.6亿元。

资管风铃统计2019年至2023年上半年的Wind数据发现,上述109只近5年业绩报亏的权益基金在4年半的报告期内合计实现利润仍然达到了

201.1亿元

这个数字是上述基金存量规模的一半以上,折合平均每只产品每年为持有人赚取了不低于4000万元的利润。

不仅如此,2019年至2023年上半年的4年半的报告期内,累计利润为正的产品数量达81只,占比

接近3/4

与业内惯有的“基金赚钱,基民亏钱”现象截然相反,在百余只近5年亏损基金处上演的黑色幽默却是

基金亏钱,基民赚钱

换个视角观察:2019年至2023年上半年末这个时间段,真正给持有人带来净利润亏损的,反而是近5年来的一些绩优选手。

资管风铃统计Wind数据发现,上述时间段净利润合计为负的基金共有243只,而当中近5年来净值回报同时为负的只有41只,占比只有11.5%。

一些看上去近5年获得可观正回报的基金反而酿下了更大的亏损。

例如近5年累计回报达85.5%的东方新能源汽车,19-23H1的合计亏损却高达-38.9亿元;近5年回报达141%的前海开源新经济,合计酿损-16.1亿元;就是近5年回报高达210.8%的平安策略先锋,也累计创下了-5.5亿元的亏损。

单位净值是份额在时间维度的加权体现,而净利润却是资金维度的加权表达,造成这种反差现象的,无疑是不同产品前后规模的巨大变化。

近5年回报为负的百余只基金,赚钱时恰逢规模高峰,而待后来深度回撤出现时,规模已早早完成了“缩水”。

以汇添富核心精选为例,作为两年持有产品,发行与持有期的份额在2019年至2021年上半年一直维持在了144亿份之上,是该基金最赚钱的时期。

Wind数据显示,2019年至2020年,该产品分别录得5.9%、10.7%的正回报。

等到该产品“开放”的2021年9月底,其份额瞬间下滑至26.7亿份,缩水为不到此前的1/5,持有人总数更是从接近40万户下降至不到16万户。

自此之后,该基金开启三连亏,其2021年至2023年(至今)的3年逐年回撤依次为-9%、-17.4%、-27.2%。

这意味着,在2021年三季度的这个权益估值高点,有超过23万户投资者通过从汇添富核心精选中“逃顶”而成功避损。

南方优势产业也呈现出相似的轨迹。

2018年成立后两年的持有期内,南方优势产业的份额保持在180亿份之上,而2019年、2020年,该产品分别斩获6.6%、4.3%的回报率。

2021年三季度放开后,规模瞬间下降至24.3亿份,持有人数量更是从54.2万户锐减至22.3万户。

事后证明,超过30万户持有人由于“逃离”而规避了损失。

2021至2023的近三年,南方优势产业的逐年回报分别为2.3%、-14.9%、-9.7%,今年上半年末,南方优势产业的份额和持有人进一步下滑至13.8亿份和16万户。

能在A股估值高位成功“劝退”诸多持有人的,主要是这些产品牛市中跑输同类的成绩。

虽然它们大多在2020年至2021年实现正收益,例如汇添富核心精选的排名分别在同类倒数前5%、倒数前8%;同时期的南方优势产业的同类排名也排至倒数前7%、倒数前3%。

面对牛市中的落后业绩,数十万持有人在持有期过后拔腿就跑,进而躲避了这些产品在熊市中的回撤。

可见,该类产品近5年来的长期亏损,大多是“牛市跑输同类,熊市回撤依旧”的非对称业绩所致;而牛市成绩落后引发的规模快速代谢,反而让它们在更长期限上表达出反直觉的赚钱效应。

不难想象,那些牛市中撤退的持有人也许并非真的退场,更多人会转投其他的短期绩优基金旨在“让净值跑得更快”,并大概率在2022年至今的估值下行期中品尝到追涨杀跌的苦果。

这正是上百只5年来亏损基金和昔日持有人的命运所归。

也许可以回过头试想:

如果一些管理人能够遏制发新冲动、不畏短期业绩落后压力减少对投资经理的调换,能否以此降低因此产生的策略风格不稳定性?

如果这些产品在牛市期就大放异彩,并吸引到更多资金流入,是否又会在后来的估值下行期反而酿下净利润维度的更大亏损?

历史不能假设,代价却往往沉重。

以上产品不仅背负着近5年来的长期亏损枷锁,未来还要面对大批权益新基的激烈竞争,当中的不少现任投资经理,又是操盘经验单手可数的年轻人。

“长期”是权益投资的重要理念,经过5年却仍以亏损交卷的该类产品表现,不仅让坚定持有者大跌眼镜,甚至也挑衅着市场对长期投资的信任。

今日的投资者认知,是否足以支撑行业重新做些什么去激活这些僵尸产能,还是索性躺平等待规模代谢终点的清盘时刻。

这是摆在管理人面前的选择。

(完)

风险提示

观点仅供参考,不构成投资建议

市场有风险,投资需谨慎