作者:辛依

编辑:冷炎

基金发行市场迎来一丝暖意。

截至2024年4月末,公募基金发行份额已连续第2个月超1000亿份,3-4月累计发行份额已超过2919亿份。

无论是高达35.6%的同比增速,还是环比于今年1-2月的数百亿份规模,均呈现了明显复苏景象。

但在井喷的新发基金中,处于债券牛市顺风局的固收产品仍然是主流——在3-4月份接近3000亿份新基中,债基类规模高达2311.3亿份,占比接近8成。

阳光从不属于所有人,能够反映权益基金的“股票+混合”两类产品3-4月份的占比不到19%。

其中的主动权益更是遭到冷落——从更早期的申报环节审视,管理人对于主动权益的布局实际正在遭遇罕见的历史冰点。

资管风铃统计Wind数据发现,2024年1-4月公募机构主动申报的主动权益基金数量仅为89只,创下了2015年以来历年同期的新低。

在股票市场下行、指数投资崛起、投研人才外流的多重夹击下,主动权益的发新确实已处于过去十年来的“最寒冷时刻”。

参考过往经验,权益新基的供给处于新低之时,其较大概率处在困境反转的拐点附近;而当更多资金依托配置思路拥抱指数或固收后,留给阿尔法的机会或许正在悄悄积聚。

01

冰谷时分

当下主动权益基金之冷已不是秘密,但究竟“冷至何种程度”远未形成定论。

有观点认为,当下主动权益的萧条程度,已回到上一轮市场底部即2018年左右的水平。

一些数据能够成为上述观感的印证。

例如2022年至2023年股票基金连续两年发行规模均在1400亿元左右,仅略高于2018年的1312.7亿元;混合基金缩减至1464.4亿元,甚至比2017年的1802.1亿元还少。

但也有部分迹象显示,当下对主动权益的悲观较2018年还存在一定距离。

例如股票型基金的新发数量上,2023年仍然高达355只,而2018年仅有235只。

再以清盘事件为例,2018年清盘的混合基金高达251只,而清盘总数更是达到了431只,创下历史之最;但2023年清盘的混合基金数量仅有138只,还不到2018年的6成,清盘总数更是只有260只。

无论发行或是清盘,均市场气候的晴雨表,但如果将视线进一步前移到产品申报环节,或许会更明显感知到不同类型产品背后的供需冷暖。

资管风铃统计Wind数据发现,2024年(1-4月,下同)包括并不限于股票、混合在内的主动权益新基申报数量仅有89只,是过去10年来同期数据的最低值。

哪怕市场处于上轮低位盘整的2018年至2019年同期,申报数却仍然可达188只和139只;而上一轮新基申报数能少于2024年(1-4月)的,最晚则要追溯到2014年。

申报情况的变化,一定程度反映了管理人对新基所指大类市场的信心走势。

从上述数据可见,管理人在2024年1-4月对主动权益的信心和偏好,确实坠入了过去10年同期以来的最低谷。

02

多方绞杀

多重因素的交织,完成了对主动权益景气度的绞杀。

首当其冲的,便是A股连续数年调整给权益基金持有人带来的历史创伤。

2020年至2021年期间,万亿增量资金蜂拥买入明星经理们背书的权益产品,但随后的市场骤变成为升级为一幕幕惨痛的投资者教育。

那些习惯了线性外推的资金,已不再轻易相信权益和长期主义的叙事逻辑。

不少加入这场盛宴的年轻人,他们实际的快速致富期待和本不牢靠的投资热情,被后来净值大面积回撤的钝刀割肉所浇灭。

行业的长期信任大多以十年之计来积累,短暂破坏却往往只要一轮泡沫破灭就能引发。

外部环境的变化,也对权益投资带来影响。

重返高利率的全球货币环境,正在拉升持有权益资产的机会成本。

美元利率的高位运行,让霍华德·马克斯的橡树资本战略级提高对信用债的重视,巴菲特的伯克希尔更不惜持有海量现金或债券资产。

过去10年,伯克希尔保险投资的绝大多数收入来自股息,但2023年下半年以来,利息收入的占比却罕见的超过了股息。

配置资金开始愈发关注现金流折现估值模型中的分母端,对分子端的减量,加剧了对权益投资的不利干冲击。

一边是大类总量的流失,另一边则是权益资管的结构突变。

主动权益的最大威胁实际来自权益投资内部——当下最闪亮的镁光灯都聚焦在了ETF为代表的被动投资赛道上。

A股市场的演变脉络具有沿袭成熟市场的惯性,在美股ETF当道多年的当下,境内的资产管理市场意识到了指数投资的有效性,以及ETF在费率端节省摩擦成本的巨大优势。

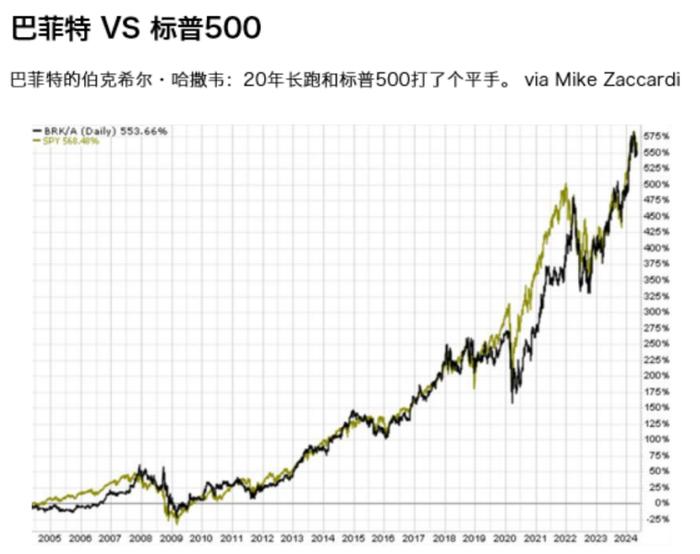

更何况拉长周期看,投资经理战胜市场只存在于传说之中,就连价投王者巴菲特带领的伯克希尔过去20年间仅和标普500打了个平手。

市场下行期,随着市场对主动权益光环的去魅,抄底资金也更热中将ETF当做猎物。

截至2024年5月9日,全市场ETF总规模达2.5万亿元,是3年前的两倍还多;相比之下,仅有3.6万亿元的主动权益,已较三年前蒸发超过2万亿元。

主被动之间的西降东升,成为了主动权益萧条的真实写照。

更关键的是,主动权益的业务质量依托于投资经理为代表的“人之能力”,但眼下正处降费周期的公募行业所面对的另一现实,却是一场并不利于人才争夺的薪酬改革风暴。

种种方案若无法在促进行业健康发展和保留优秀投研人才之间寻求某种平衡,主动权益业务的退潮还会更进一步。

03

绝处生机

作为昔日为行业吸引超级流量以及被视为重要长板的业务,主动权益的未来走向备受争议,尤其是人们集体拥抱指数的当下。

它的分岔路在于:究竟会在核心资产泡沫退潮过后一路向下沦为小众,还是处于大类资产钟摆摇向黎明前的困境谷底。

留给主动权益更加贴近本质的拷问更在于:

今日之后A股,还有阿尔法吗?

如果像市场有效假说信徒一样给出否定答案,当面对更高管理费,更高的波动和更令人遗憾的夏普比率时,主动权益的存在意义显然将面临重大危机。

但就不同市场特征而言,将当下A股的有效性直接参照美股等成熟市场经验来复刻和预言,还为时过早。

交易机制上,A股市场仍然在保留10%的涨跌停限制和T+1交易结算机制,程序化交易和量化投资的渗透率远未能达到成熟市场的水平,这也会成为市场效率通往极大值的客观阻碍。

业绩归因看,标普500过去十年的总回报中,接近40%的收益产生于公司回购与分红,头部权重公司可预期的良性治理文化,仍然是难于让A股市场望其项背的。

市场有效性提高需要更多的机制准备,这是“新国九条”所指向的未来,但在理想环境到来之前,投资经理们作为“人的主观能动性”仍然潜藏着巨大的施展空间。

Wind数据显示,代表主动权益平均水平的“中证偏股混合基金指数”自2014年5月9日以来的年化收益率达到了11.6%,超过同期沪深300指数4.4个百分点。

尤其是当遭到多重因素冲击后,进入冰点时刻的主动权益赛道,已开始变得不再那么拥挤。

从过往经验看,每当权益基金进入冰封期,也预示着市场估值进入相对底部区间,这些时刻,权益投资往往也容易具有相对更高的安全边际,并在未来阶段呈现出较好的阿尔法表现。

每当市场陷入悲观境遇之时,往往越是需要保持理性与乐观。

(完)

风险提示

观点仅供参考,不构成投资建议

市场有风险,投资需谨慎

延伸阅读