在新冠病毒危机刺激2020年需求空前萎缩之后,世界石油市场正在重新寻求平衡,但可能永远不会恢复到“正常”水平。国际能源署(IEA)最新发布《Oil 2021》,通过分析石油市场数据、投资趋势和政府政策,提供了到2026年全球供需的展望。

疫情情势迅速变化,以及各国政府对低碳的更大推动,已导致未来六年对石油需求的预期急剧下降。这迫使大型石油公司做出艰难的决定——减少上游资本支出,同时加大能源转型力度。

继续削减支出

新冠肺炎导致的需求破坏和复苏的不确定性,继续对上游投资产生巨大影响。2020年,由于运营商的支出比年初计划的少了三分之一,资本支出降至2006年以来的最低水平。到2021年,上游总投资预计略有回升。

上游资本支出在2020年骤降30%,并将在2021年继续下降▼

2020年,石油巨头们将上游资本支出削减了30%,它们的总产量下降了6%。虽然今年的支出看来仍将受到限制,但经济将进一步温和恢复增长。战略展望显示,中期支出可能会比2019年水平低15%左右。 2020年,美国页岩行业的支出同比下降了近50%,预测显示2021年的复苏幅度不到5%。受疫情影响,该行业发生了永久性变化,超过60家公司破产,公司估值直线下降引发了并购活动。 许多国家石油公司也被迫在2020年停止支出,资本支出同比下降20%。在严重依赖石油收入的经济体中,政府不得不做出艰难的决定,如何分配日益减少的收入,从而导致可用于上游支出的资金减少。

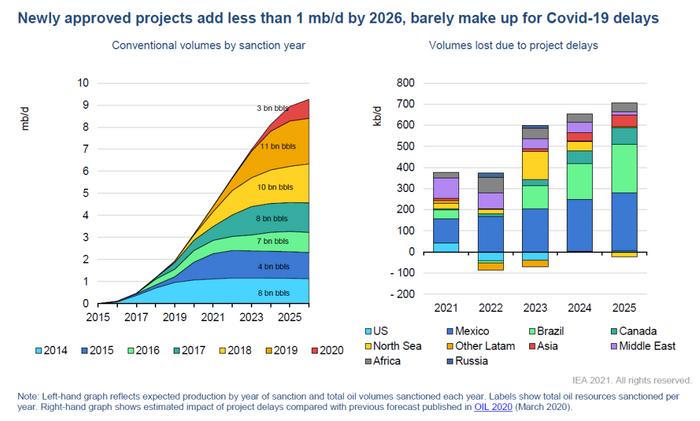

到2026年,新批准的项目增加不足100万桶/天,几乎无法弥补新冠疫情带来的停滞▼

加大能源转型力度

疫情不仅使得石油公司对短期资本支出进行调整,许多大型石油公司更是调整了未来发展战略,以应对能源转型。BP和道达尔就承诺将其总资本预算的15%用于转型投资(包括可再生能源和电力)。 尽管美国石油巨头不愿改变它们的商业模式,但来自政府和一些投资者的压力已经产生了影响。埃克森美孚现在已经提出了温室气体减排目标。

这一变化在各大国际石油公司的勘探预算上表现得更为明显,它们的勘探预算再次受到打击,到2021年将降至56亿美元,比2019年的水平低25%。从长远来看,世界对碳氢化合物的需求似乎越来越有可能放缓,运营商也不太愿意投资。 对于能源转型带来的挑战,国家石油公司的应对方式和公司本身一样各不相同。包括卡塔尔石油公司、沙特阿美、阿布扎比国家石油公司、巴西国家石油公司、挪威国家石油公司在内的一些公司已经引入了排放目标,并/或批准了CCS或可再生能源等“更清洁”的投资。

以下是主要国际石油公司和国家石油公司的减排目标

(根据《温室气体(GHG)议定书》,范围1是指运营排放,范围2是指运营用电排放,范围3是指最终用户燃烧燃料排放。) 国际石油公司减排目标

BP

到2050年,企业和上游生产将实现净零温室气体排放。目标适用于范围1、2和3的排放。到2050年,将所有销售产品的碳强度降低50%。将操作甲烷强度降低50%。

雪佛龙

到2028年,与2016年相比,将运营和非运营油气产量的上游净温室气体排放强度降低35%。目标适用于范围1和2的排放。与2016年相比,到2028年将甲烷强度降低50%,燃除强度降低65%。到2030年,无常规燃除。

康菲

与2017年相比,到2030年将温室气体排放强度减少35%-45%,到2050年实现净零排放。目标适用于范围1和2的排放。到2025年将甲烷排放强度降低10%。到2025年实现零燃除。

埃尼

到2050年净排放量比2018年减少80%(排放强度减少55%)。适用于范围1、2和3的排放。上游碳足迹到2030年为零,集团到2040年为零。适用于范围1和2。与2014年相比,到2025年将上游甲烷排放量减少80%(已实现)。到2025年实现零燃烧过程。

埃克森美孚

到2025年,与2016年相比,将运营上游排放强度降低15-20%,甲烷排放强度降低40-50%,燃除强度降低35- 40%。到2030年消除常规燃除。

雷普索尔

到2050年净零排放,而不是2018年。适用于范围1、2和3的排放(自己生产)。2025年(-10%)至2040年(-40%)的中期目标。与2016年相比,到2025年减少25%的甲烷排放。

壳牌

到2050年净零碳排放。适用于范围1、2和3的排放。2030年(-20%)和2035年(- 45%)的中期目标。到2025年,将运营资产甲烷排放强度保持在0.2%以下。

道达尔

到2050年全球业务净零排放(范围1和2)。到2050年,欧洲生产和能源产品净零排放(范围1、2和3)。与2015年相比,到2050年将全球能源产品的碳强度降低60%(范围1、2和3)。到2025年,将甲烷排放强度降至0.25%以下。

国家石油公司的减排目标

卡塔尔国家石油公司

将LNG设施和上游设施的排放强度分别降低25%和15%,到2030年将上游燃除强度降低75%,到2030年消除常规燃除,到2025年甲烷排放强度目标降低0.2%,投资CCS和“更清洁”的能源形式(LNG、GTL和CNG)。

阿布扎比国家石油公司

到2030年将温室气体排放强度降低25%(范围1和2),投资CCUS。

沙特阿美

20201年签署了“OGCI气候投资”,保持“一流”的甲烷燃除强度,投资CCS。

中海油

与中国到2060年的国家碳中和目标相协调。到2035年,将天然气产量的份额提高到50%,并投资海上风电。

中石油

到2050年实现接近零排放的目标(范围1和2),OGCI签约国,投资地热、风能、太阳能和氢试验项目。

中石化

正在研究2030年前实现二氧化碳排放峰值和碳中和的战略路径(范围1和2),投资氢、生物质和地热。

挪威国家石油公司

到2050年净碳强度降低50%(范围1、2和3),到2030年实现碳中和运营,到2025年实现全球二氧化碳强度低于8 kgCO2e/boe,到2026年可再生能源产能增长10倍。

马来西亚国家石油公司

到2050年净零碳排放(范围1和2),投资太阳能、氢和风能。

巴西国家石油公司

到2030年,绝对运行排放减少25%,常规燃除实现零排放;到2025年,上游碳排放强度和甲烷排放强度分别减少32%和40%。到2030年将炼油企业的碳排放强度降低30%,投资CCUS,不大力投资可再生能源。

俄罗斯天然气工业股份公司

报告范围1和2的排放,目前没有宣布的减排目标。

俄罗斯石油公司

到2035年,对俄罗斯资产而言,将温室气体排放减少5%,将减少20公吨二氧化碳的生产,将上游排放强度降低30%,将甲烷排放强度降低至0.25%以下,实现常规燃除为零。

哥伦比亚国家石油公司

到2030年将温室气体排放量减少20%,到2023年将二氧化碳排放量减少到300吨。

综合石油圈、和讯整理报道