近日,央广网报道称,许多借款人通过宜信借款时被收取了高额的中介费,提前还款时才发现当时 『签字画押』的合同是笔『糊涂账』。

中介费计入本金 一年高达17.87%

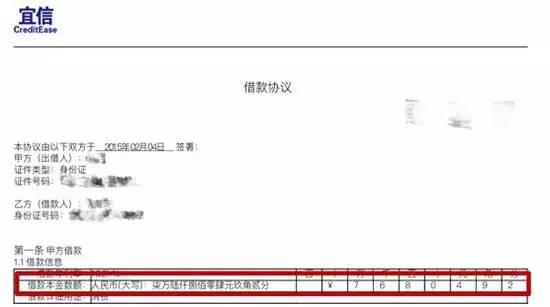

张怡(化名)通过宜信网点借款5万元,然而她所签署的合同里借款本金数额却为76804.92元,多出来的26804.92元是宜信的中介费。

根据借款协议,这笔借款期限为3年,分36期还清,每月需等额等息还款2563.58元,三年共计92288.88元,多出的15483.87元为借款利息。

重点来了!张怡的借款合同中并未写明利息的计算方式,询问宜信官方后,宜信催收部门工作人员表示,15483.87元的借款利息是以76804.92元为本金,6.72%为借款年利率进行收取的。

这就是俗话说的『砍头息』!

所以,张怡实际借款5万元,而三年的中介费(包括服务费和咨询费两部分)却达到了26804.92元,平均一年的中介费率高达17.87%。

《借款协议》显示借款本金为76804.92元

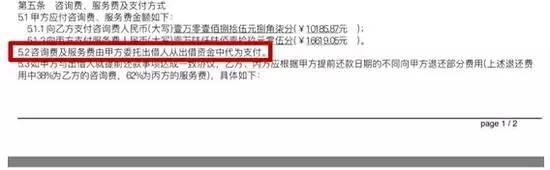

咨询费及服务费被从出借资金里提前扣除

然而,当记者采访宜信时,宜信回复称『(借款)过程中不存在将服务费或咨询费算入本金的做法。』

这不是自己打脸是什么!

一分为二 高昂中介费流入2家公司

据悉,张怡支付的26804.92元中介费分别流入了两家公司,宜信普惠信息咨询(北京)有限公司10185.87元,宜信惠民投资管理(北京)有限公司16619.05元,两公司分别占比38%和62%。

而据侃财妹了解,这2家公司运营了宜信旗下3家P2P平台,包括宜信普惠信息咨询(北京)有限公司运营的『宜信普惠』,宜信惠民投资管理(北京)有限公司运营的『宜信惠民』、『宜农贷』。

官网数据显示,『宜信普惠』交易额已超18亿元,『宜农贷』交易额已达2.3亿元。

律师表示『砍头息』不合法

北京市京师律师事务所律师施永宝表示,依照国家的合同法明确规定,借款合同的借款金额应当以借款人实际收取到的金额为准。张怡实际到账金额为5万元整,而合同中却将服务费咨询费等中介费算作本金并收取利息,这是不合法的。

『作为服务费、咨询费应该是另行计算,而不应该计算在借款本金里,这不符合法律规定,用行话说这是变相的砍头息。』施永宝如是表示。

来源:整合自央广网

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有