近日,易居研究院发布的《第三季度全国居民购房杠杆率研究》

报告指出,房贷持续收紧,2021年三季度个人住房贷款新增额持续下降,全国人民币新增贷款中个人房贷占比创2014年以来同期新低。

全国居民购房杠杆率不断下降,创近9年新低,百城房价指数出现下跌拐点。经济增长缓慢,房地产市场遇冷,全国居民部门杠杆率基本维持不变。

壹 老百姓真的没钱了?

先说下居民部门杠杆率这个指标。

从数值上来说,这个指标是居民负债与居民收入(GDP)的比值。杠杆率越高说明居民负担越重,这些负担主要来源于房贷、车贷、信用卡透支等贷款行为。

杠杆率提高会增加金融风险。

简单来说,如果你还不上欠银行的钱,那么银行就会冻结你的资产来偿还,但是如果你没有资产呢,那么银行将形成坏账;一个人的坏账不要紧,如果整个社会的坏账越来越多,那么银行贷出去的大部分钱收不回来,就会导致整个银行系统以及社会相关部门崩溃。

2008年美国金融危机就是这样产生的,甚至引发了全球金融危机。

那没有杠杆岂不是很好?

答案是不行。

杠杆的上升可以刺激消费和投资的增长,从而推动经济的增长。

举个不算恰当的例子:如果你认为一只股票预期会涨50%,而你手里只有10万,那你只能得到5万块的收益;而如果此时我借你10万,那么你全部投到股市中,你将获得10万的收益。

所以杠杆率需要保持在一定合理的区间,那多少合理呢?

国际货币基金组织在2017年10月发布的《全球金融稳定报告》中指出:当居民杠杆率低于10%时,该国的债务增加将有利于经济增长;当住户部门杠杆率高于30%时,该国中期经济增长将会受到影响;而当住户部门杠杆率超过65%时,将会影响到金融稳定。

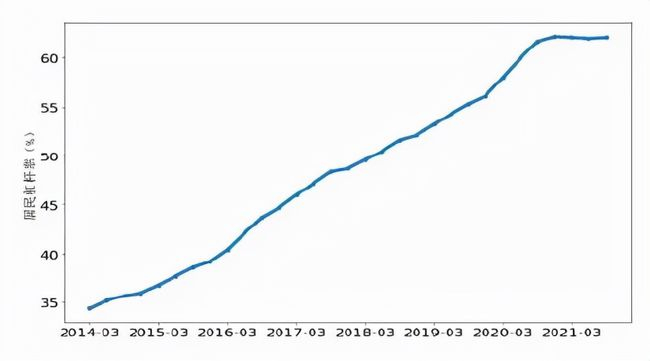

过去这些年,居民杠杆率不断提高,呈加速态势:1993-2008年,由8.3%上升到17.9%,15年不到10个百分点;2008-2020年,由17.9%上升到62%,12年上升了44个百分点,已经接近影响金融稳定的临近点65%。

不过还好,至少近一年这个指标没有再快速上升了,去杠杆有所成效。

贰 “房地产贷款集中度”管用吗?

居民杠杆的构成,相信所有人的第一反应就是房贷!

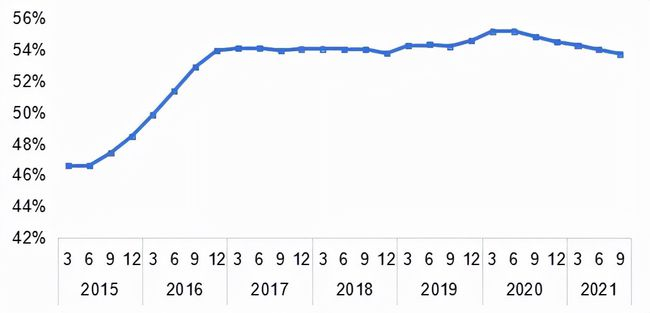

从图3可以清楚看到,个人住房贷款占据了居民贷款的半壁江山,在2020年第二季度达到了高点。今年以来该比例开始有了下降的趋势。

那房贷占比为什么下降了呢?

个人房贷余额肯定是增长的,但是其增速明显低于其它贷款的增速,才导致其比例下降。

那回答这个问题,我们就不得不提2020年末由央行、银保监会提出的房地产贷款集中度制度。

国家控制房地产贷款是降低金融风险的重要手段。央行要求各级银行降低房地产贷款尤其是个人住房贷款的比重。从央行第三季度公布的数据来看,确实取得切实的成果。

叁 房贷越来越难批了,咋办?

总体来说,我国居民的购房杠杆率还保持在合理的范围内。

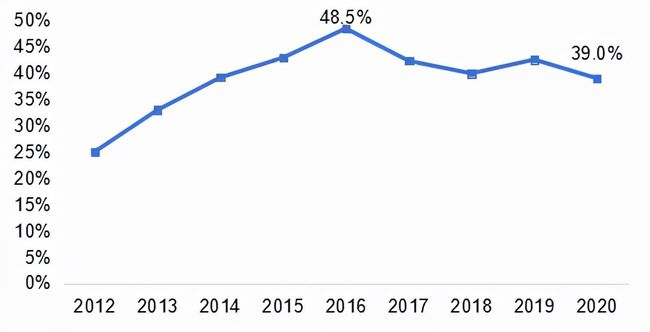

我们将个人住房贷款余额新增额占全国一、二手房成交总额的比重,与9%公积金贷款占全国住宅成交总额比重的历史平均值加总,估算出全国居民购房杠杆率。

2016年,我国居民购房杠杆率达到了48.5%,历史最高。这几年来杠杆率已经开始下降,去年为39%。说明居民购房主要还是依靠自有资金。杠杆率最高的年份也有超过一半的购房款来自于居民的自有资金。

另外,与国外尤其是西方国家不同的是,我国居民有着较高的存储率。今年二季度末居民存款余额超过100万亿。

存款金额持续上涨,说明国民经济发展不断提高。较高的存款率也可以支撑居民的还贷能力,加之购房杠杆并不高,由房贷可能引发的金融隐患并不大,现在的居民杠杆率也是与经济发展水平保持平衡的。

对于北京来说,今年上半年房地产市场尤其是二手住宅成交火爆,需求提前释放的同时,房贷额度被透支,所以才出现三季度、四季度批贷拖延的情况。

保持房贷保持在合理水平,对房地产市场的平稳发展起到促进和支撑作用。相信随着明年3-4月份将今年房贷消化后,正常的贷款需求还是会被满足的。在此情况下,房地产市场行情将稳中有升。

基于金融的发展规律,我们预计了明年市场的发展,现在到年底前就是最好的购房时机。尤其是之前上涨幅度已经很高的区域,现在下调的空间也非常大。