一、不动产信托设立前提

与资金信托不同,在中国,目前设立不动产信托涉及的信托登记有较大的局限性,不动产的所有权转移,应以在相关不动产管理部门办理变更登记为成立要件,实质上是交易过户,还未能实现信托过户。因此,即使委托人将不动产无偿变更至受托人名下,也是视同销售转让,即需要根据市场价格核定转让价格,只能实现形式上的“无偿”。

*参考条例:根据《信托法》第十条规定,“设立信托,对于信托财产,有关法律、行政法规规定应当办理登记手续的,应当依法办理信托登记。未依照前款规定办理信托登记的,应当补办登记手续;不补办的,该信托不产生效力。”

二、常见的不动产信托模式

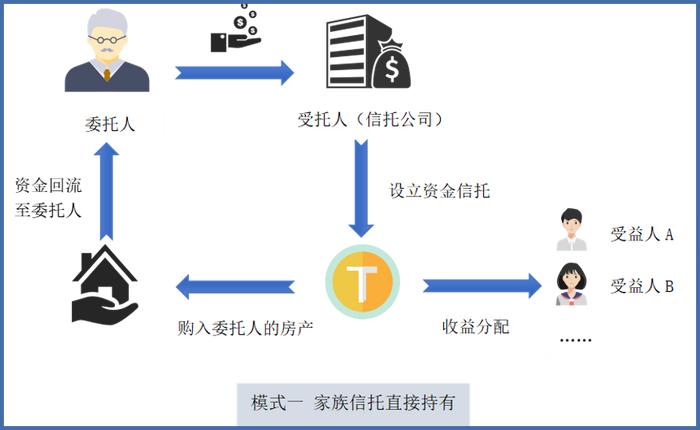

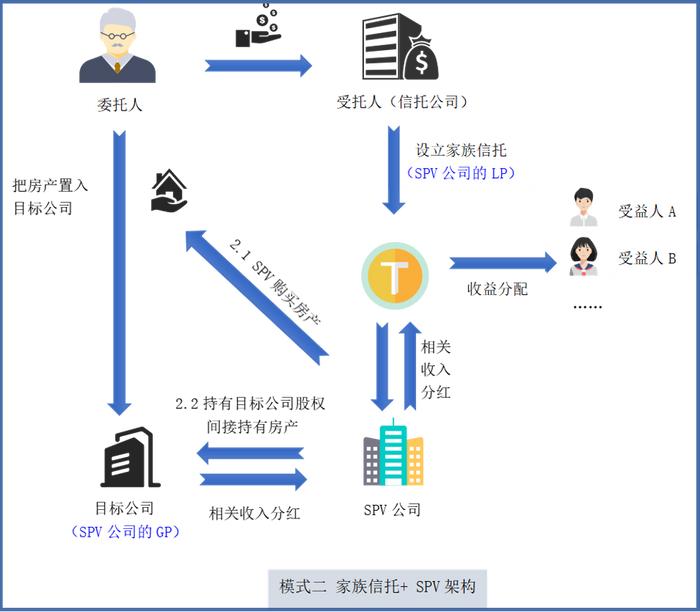

现阶段,房产装入家族信托有两种模式:一是设立资金信托,直接购买持有房产;二是通过家族信托设立一家SPV公司(全称Special Purpose Vehicle,特殊目的载体公司),由委托人新设立或用已有实际控制企业担任普通合伙人(GP),家族信托担任有限合伙人(LP),再通过SPV公司持有房产。此处第二种模式下如何持有房产也有两种方式:(2.1)由设立的SPV公司直接购买委托人的房产;(2.2)由目标公司先持有房产,再将目标公司股权转让给SPV,家族信托则间接持有该房产。

三、不动产信托案例涉税简析

【案例】李先生在广州市持有一处房产(满两年、非普通住房),购入时成本价为500万元,现市场估价为1000万元,拟将该房产装入家族信托,未来产生收益分配给自己的儿子和女儿。

1.模式一案例涉税简析

① 家族信托设立阶段

委托人李先生需缴纳增值税、城市维护建设税、教育费附加及地方教育费附加、个人所得税;

受托人信托公司需要缴纳印花税和契税。

李先生需缴纳增值税=(交易价-成本价)×5%=(1000-500)×5%=25万元

李先生需缴纳城市维护建设税、教育费附加及地方教育费附加=增值税额*(7%+3%+2%)=25×(7%+3%+2%)=3万元

李先生需缴纳个人所得税=(交易价-成本价-合理费用)×20%=(1000-500-25-3)×20%=94.4万元

信托公司应缴纳印花税=1000×0.05%=0.5万元

信托公司应缴纳契税=交易价×3%=1000×3%=30万元

② 家族信托存续阶段

由于委托人李先生的房产转移至信托公司后未用于经营或出租,不涉及增值税、城市维护建设税、教育费附加及地方教育费附加、印花税和企业所得税等。但每年需要缴纳房产税。

信托公司应缴纳房产税=交易价×(1-30%)×1.2%=1000×(1-30%)×1.2%=8.4万元

③ 家族信托收益分配阶段

受益人取得信托收益是否缴纳个人所得税,目前无明确规定。如果是信托中产生现金收益后分配,实质上是委托人进行家庭财产的分配,笔者认为不属于个人所得税纳税范畴。但如果最终家族信托直接分配房产,则有可能参照设立阶段的转让交易纳税。

2.模式二案例涉税简析

前文介绍信托模式时提到了第二种模式下有两种持有房产的方式,由于方式2.1与第一种模式相差不大,接下来将按2.2模式分析案例涉税问题。

① 把房产置入目标公司阶段

委托人李先生以该房产入股目标公司(假设目标公司为一人独资或一人有限公司),需要缴纳增值税、城市维护建设税、教育费附加及地方教育费附加、印花税、个人所得税;

目标公司需要缴纳印花税。

李先生需缴纳增值税=(交易价-成本价)×5%=(1000-500)×5%=25万元

李先生需缴纳城市维护建设税、教育费附加及地方教育费附加=增值税额*(7%+3%+2%)=25×(7%+3%+2%)=3万元

李先生需缴纳印花税(小规模减半征收)=交易价×0.05%×50%=1000×0.05%×50%=0.25万元

李先生需缴纳个人所得税=(交易价-成本价-合理费用)×20%=(1000-500-25-3-0.25)×20%=94.35(万元)

目标公司需缴纳印花税(小规模减半征收)=交易价(即实收资本金额)×0.05%×50%=1000×0.05%×50%=0.25万元

② 目标公司股权装入家族信托SPV阶段

(假设未出现估价增值)

委托人李先生和SPV公司需要缴纳印花税

李先生需缴纳印花税(小规模减半征收)=交易价×0.05%×50%=1000×0.05%×50%=0.25万元

SPV公司需缴纳印花税=交易价×0.05%=1000×0.05%=0.5万元

③ 家族信托存续阶段

由于委托人李先生的房产转移至家族信托SPV公司后未用于经营或出租,不涉及增值税、城市维护建设税及教育费附加、印花税、房产税和企业所得税等。但每年需要缴纳房产税。

SPV公司应缴纳房产税=交易价×(1-30%)×1.2%=1000×(1-30%)×1.2%=8.4万元

④ 家族信托收益分配阶段

受益人取得信托收益是否缴纳个人所得税,目前无明确规定。SPV公司取得的收益,按普通合伙人(GP)和有限合伙人(LP)分别缴纳所得税。同时也有业内人士认为,家族信托把有限合伙份额转让至受益人时,或无需缴纳企业所得税。

四、结论

综上分析,可以得知模式一的涉税成本比模式二的高,由家族信托直接购买房产的税负成本起码是房产成本价的32%,而通过SPV架构模式持有房产,对应税负成本约为26%。那为什么在这个看起来税负很高的前提下,很多高净值人士还是会考虑把房产装入家族信托呢?可能是面对后代挥霍消耗的不确定性,付出确定的成本也许是一种不错的选择。

最后,由于国家税收政策具有时效性和地区适用差异,本文的探讨仅供参考,最终是否纳税需参照税务主管机关的具体认定。同时,笔者建议,高净值人士持有的不动产究竟是直接设立家族信托还是将房产变现后设立资金家族信托,可以通过专业人士的综合分析以帮助达成最终的家族传承意愿。

注*不动产种类及性质繁多,本文仅分析其中一种。如果持有的房产用于出租或是商业房产,涉税有所不同。

*所分析税种仅限大类简析,未涉及细项税、杂费。

本文计税政策依据:

1. 增值税:财税〔2016〕36号,个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税。上述政策仅适用于北京市、上海市、广州市和深圳市。

2. 印花税:2022年7月1日起《印花税法》实施后,财税〔2008〕137号第二条涉及的印花税优惠规定继续执行,即对个人销售或购买住房暂免征收印花税。如果是非住房,按交易价0.05%计税。

3. 土地增值税:①《财政部 国家税务总局关于调整房地产交易环节税收政策的通知》(财税[2008]137号)的规定,对个人销售住房暂免征收土地增值税。即个人销售的住房,不论是普通住房还是非普通住房,不论首套住房还是两套及两套以上住房,均免征土地增值税。②根据《财政部 税务总局关于继续实施企业改制重组有关土地增值税政策的公告》(财政部 税务总局公告2021年第21号)第四条和第五条的规定:单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业,暂不征土地增值税。

4. 契税:①《广东省人民代表大会常务委员会关于广东省契税具体适用税率等事项的决定》明确,广东省契税具体适用税率继续保持3%,自2021年9月1日起施行。②财政部 税务总局公告2021年第17号(以下简称17号公告)第六条第二款:同一投资主体内部所属企业之间土地、房屋权属的划转,包括母公司与其全资子公司之间,同一公司所属全资子公司之间,同一自然人与其设立的个人独资企业、一人有限公司之间土地、房屋权属的划转,免征契税。

5. 房产税:《广东省房产税施行细则》规定,房产税依照房产原值一次减除30%后的余值计算缴纳。房产税的税率,依照房产余值计算缴纳的,税率为1.2%;依照房产租金收入计算缴纳的,税率为12%。房产税按年征收,分期缴纳。具体的缴纳期限,由市、县税务局规定。

6. 个人所得税:《财政部 国家税务总局关于个人非货币性资产投资有关个人所得税政策的通知》(财税〔2015〕41号)规定,个人以非货币性资产投资,属于个人转让非货币性资产和投资同时发生。对个人转让非货币性资产的所得,应按照“财产转让所得”项目,依法计算缴纳个人所得税。个人以非货币性资产投资,应按评估后的公允价值确认非货币性资产转让收入。非货币性资产转让收入减除该资产原值及合理税费后的余额为应纳税所得额。

文章来源:商榷

汉正家族办公室,专注家族传承、基金会和信托!更多信息可搜索【汉正家族办公室】至官方网站进行查看