一、我国股权家族信托发展现状随着我国高净值人群的不断增多和创一代传承需求的增加,企业的经营传承与平稳过度成为越来越凸显的问题。

从2012年中国第一单家族信托落地至2018年,为我国家族信托的发展孕育期,家族信托占信托规模的比例小于0.4%,且各信托公司缺乏统一规范。

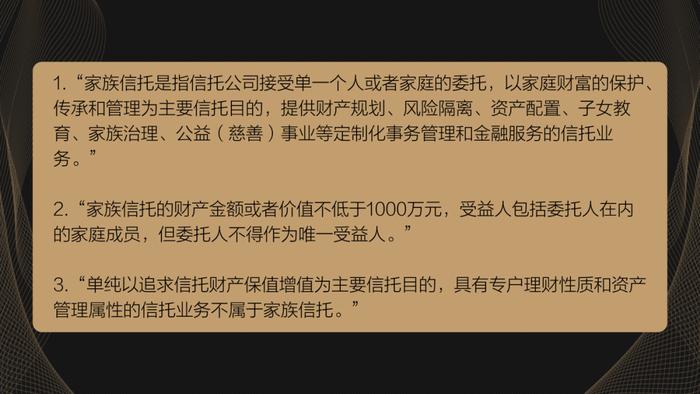

自2018年银保监会发布《关于加强规范资产管理业务过渡期内信托监管工作的通知》,首次明确“家族信托”的定义:

此后我国家族信托进入成长期,以平均56.7%的涨幅,从2019年的1300单激增至2022年的5000单。

据中信登数据显示,2021年末全国67家信托公司中已有59家开展了家族信托业务。截止至2022年底家族信托已占到信托规模总比的2%。

▲国内家族信托业务的规模和发展历程(2012-2022,人民币亿元)

2023年6月1日正式实施的《中国银保监会关于规范信托公司信托业务分类的通知》提出了明确信托业务范围和服务内容,并将信托业务划分为资产服务信托、资产管理信托和公益慈善信托三大类共25种业务品种,其中作为资产服务信托类别的财富管理信托,包含家族信托、家庭服务信托、保险金信托、特殊需要信托和遗嘱信托。

资产服务信托在新的业务分类中被赋予了更重要的地位,许多信托公司都在积极发展这类业务,而其中具有高度灵活性和个人化特性的家族信托成为了信托公司在财富管理和传承领域取得竞争优势的重要因素。

股权家族信托在解决财富传承及规划、风险隔离等问题上发挥着重要作用,并具备很强的功能性和工具性价值。

二、股权家族信托的工具价值及其结构化功能

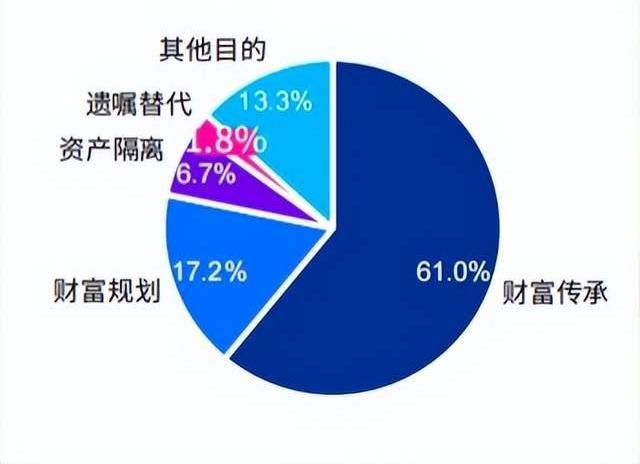

根据毕马威中国《2023年信托业报告》显示,委托人设立家族信托最主要的目的是财富传承,占比61%;财富规划占比17.2%;资产隔离占比以6.7%位列第三。

一般而言,股权家族信托有解决隔离债务风险、整合境内外资产、避免婚变和继承风波等功能。

这篇文章,我们重点将围绕家族信托在解决隔离债务风险、整合境内外资产、避免婚变和继承风波这几个内容分别展开论述。

家族信托设立主要分布图

三、隔离债务风险

通过设立信托来实现债务风险隔离功能,主要源于信托法上对信托财产性质的规定“信托财产独立性”,体现在具体法条上为《信托法》第15条规定:“信托财产与委托人未设立信托的其他财产相区别”“委托人不是唯一受益人的,信托存续,信托财产不作为其遗产或者清算财产”本条款规定在设立信托后其体现的法律效果为“信托财产独立于委托人的责任财产”,由此,可以通过合法有效的财产在先转移所有权成为信托财产,而避免被信托设立后的未来债权人追偿或对赌协议触发回购的风险。

《信托法》第16条规定:“信托财产与属于受托人所有的财产相区别,不得归入受托人的固有财产或者成为固有财产的一部分。”则体现了“信托财产独立于受托人的责任财产”的法律效果。

经过信托登记、并且严格实行分别管理的信托财产,独立于受托人的固有财产,即使受托人破产其债权人也不能就信托财产主张清偿。与此同时,我国《信托法》第17条、18条也规定了,在一定条件下信托独立性效力被否定的情形,从而将信托财产作为责任财产执行的相关规则。

通过上述条款的法律效果,如果在设立信托时对进入信托的财产进行了严格地尽职调查,并保留充分证据表明进入信托时,交付财产的合法性与正当性。即使在设立信托后,出现了经营风险、或者其他债务风险,债权人申请执行信托财产时,也会因信托财产已经区别于委托人的责任财产独立出来,而受到阻滞。

因此,信托财产独立性的法律效果,在一定程度上缓解了企业家生产投资经营的市场风险和周期性风险。

不过在实践中,即便不存在上述导致信托无效的明显行为,仍有可能因为在信托合同条款中委托人保留了过多权利,致使信托财产被认为“仍属于委托人可以直接控制的财务资源”,而导致信托的效力被否定,以下为相关案例,可为信托合同中关于委托人权利保留的限制提供借鉴。

案例解析:

案例一:

1995年L先生(香港人)在泽西岛以AL集团股权为信托财产设立了家族信托,2009年L先生与其妻子诉讼离婚,其妻要求分割信托财产对应价值。

香港终审法院认为:此信托财产仍然属于L先生直接可用的财务资源,该信托财产不具有独立性,故该信托不成立,信托财产应当作为夫妻的共有财产进行依法分配。

根据该信托合同约定:

(1)L先生可作为信托保护人,有更换信托受托人的权利;

(2)信托决定将全部或部分信托利益分配给一个受益人(如L先生),不会有任何障碍;

(3)作为信托财产的AL集团股权,其投票权、经营权、股息分配权、信托收益分配权均集中在L先生手中。

在本案中,L先生可以取得信托的全部受益权,而使自己成为信托的剩余索取人,使信托实质上等同于可撤回信托,由于委托人在任何时候都能在操作上无障碍地从受托人处取回财产,本质上,信托财产仍然属于L先生“直接可用的财务资源”,故无法产生信托财产独立于委托人责任财产的效力,导致信托效力被否定。

案例二:

2014年CVC出资16亿购买俏江南82.7%的股权。张兰用该笔资金设立了离岸家族信托,后因CVC发现俏江南存在欺诈式的财务数据,对张兰发起了“全球追债特别行动”。

最终于2022年11月2日,新加坡高等法院作出判决,批准了由原告公司提出的对张兰Success Elegant Trust家族信托下的两个账户的指定接管令。

本案是在未否认信托有效性的情形下,直接对信托财产进行了控制。

法院认为“张兰将资金转入“银行账户”的主观意图不是作为礼物,而是为了保留这些资金的受益权益。

根据衡平法上对所有权理解,当一个人将财产转移给另一个人而无意使另一个人受益时,就产生“归复信托”的效果。

在法院的判决中,具体举证了张兰的几项行为认为其构成了对信托财产的实际操纵:

1.在信托设立后仍可自由地指令划转账户财产供自己使用;

2.是收到法院冻结令后仍然可以紧急指令划转财产而未受到任何阻碍;

3.邮件中maintain的措辞明显提示了张兰对账户控制的程度。

根据张兰女士的案例,我们应该注意以下几点,避免信托效力被否定:

1.限制委托人对受益人范围的调整权,避免委托人被认定为信托剩余财产索取权,而导致信托被击穿;

2.限制委托人对信托财产管理、处分、收益对管理和指令的权限;

3.避免委托人可以无障碍地使自己成为信托唯一受益人。

四、整合境内外资产

在家族资产规模较为庞大的超高净值人群中,分别设立境内股权家族信托和离岸信托可以实现整合境内外资产,综合税务筹划的效果。

境外部分,由于我国施行较为严格地外汇管制措施,一般境内投资人通过红筹架构来实现在境外资本市场进行融资或上市,再由境外特殊目的实体SPV来并购境内企业的资产或权益。

境内投资者通过境内经营实体与境内外商独资企业达成协议控制,由创始人(一般为信托委托人)通过37号文登记(国家外汇管理局《关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号),简称“37号文”)的方式以开曼上市主体进行上市前融资,再由境内股东通过“外翻”到境外持有开曼公司的相应股份。

境外部分通常以离岸信托持有的多层BVI架构(第二、第三层的BVI公司权益主体发生信息变动时,不进行变更登记也不影响37号文的登记效力)来保障其资产安全。

境内部分,通过家族信托持有的SPV让家族核心企业的部分股权和其他上市公司股份。再通过家族信托持有上市公司股份的情形下需特别注意对上市公司股权权属清晰的监管要求与披露义务。

除超过5%而产生的披露义务外,判断作为上市公司控股股东、实际控制人的委托人和SPV是否构成一致行动人也非常重要。

2023年2月生效后的《监管规则适用指引——发行类第4号》将“三类股东”调整为“两类股东”。

根据《关于规范信托公司信托业务分类的通知》规定,家族信托不属于《关于规范金融机构资产管理业务的指导意见》规定的产品范畴。

未来家族信托可能不再需要受到“两类股东”不能成为上市公司控股股东、实际控制人的限制。

目前境内家族信托持有上市公司股份最多的案例中体现了关于一致行动人的承诺条款。根据2022年8月20日,三孚股份披露的《详式权益报告变动书(恒泽管理)》显示:三孚股份控股股东、实际控制人孙任靖通过其设立的家族信托“恒泽管理”向元亨科技增资,成为元享科技持股75%的股东,从而间接控制三孚股份25.64%股份。

其中《增资协议》约定:交割日后,就公司(即“元亨科技”)因持有三孚股份的股票而享有的与之相关的表决权、管理权、决策权、提案权、提名权、召集权、处分权等权利以及承担的与之相关的信息披露等义务,如果公司作出该等意思表示须提交公司股东会审议,增资方同意与现有股东的意思表示保持一致,并放弃作出与现有股东的意思表示不一致的权利。

五、避免继承和婚变风波

在涉及股权继承的情形中,通过提前搭建信托架构可以避免股权继承时出现的股东身份及其表决权等在公司章程中存在的潜在冲突致使继承受到阻碍的情况,也在一定程度上预防了因继承人争夺股权导致的纠纷与经营混乱。

通过将家族信托持有的SPV(LP为家族信托、GP为委托人或委托人的继承人)将委托人所持有股权的表决权、控制权牢牢锁定在家族内部,并在设立信托之初配合做好相应公司章程的调整和变更,来保障家族核心企业控制权的平稳过渡。

在涉及婚变的情形中,以吴亚军龙湖地产的家族信托为例,在2009年龙湖地产上市时,吴亚军夫妇的股份通过分别设立家族信托实现了使用权合一、所有权分离的状态。

在2012年11月20日正式公布离婚消息前,吴亚军和蔡奎共同持有的75.6%的龙湖股份,已分割为45.36%和30.24%两份股权,蔡奎签署协议书由吴亚军暂代其持有股权.吴亚军与蔡奎作为大股东,在未来会继续保持一致行动共同维护公司权益。由此避免了因婚变带来的股价波动和股份因婚变旁落的风险。

上述将股权装入信托的解决方案虽然可以防范与避免继承和婚变带来的风险,但是股权进信托目前仍是按照交易过户的规则来处理,因此相比于根据《关于发布的公告》的规定:“对配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或赡养义务的抚养人或赡养人的股权转让收入明显偏低,视为有正当理由。”会增加一定的税负成本,也是造成目前股权信托发展受到限制的因素之一,上述问题有待信托税制的不断完善。

总结:

本文分别从隔离债务风险、统筹整合境内外资产,以及避免家族成员婚变与继承风波等不同方面,具体分析了股权家族信托的法律工具价值及其结构化功能具体于不同方面的法律适用与规范要点。

股权家族信托在美国、日本等成熟市场以超过50%的家族信托业务占比为解决财富传承与规划、资产风险隔离等问题提供了有力的工具价值与管理与传承意义。

伴随我国信托业发展“回归信托本源”的政策措施和制度完善,作为与我国高净值人群增幅步调相辅相成的法律工具,股权家族信托未来将有更大的发展与应用空间。

文章部分数据来源:

1. 毕马威中国《2023年信托业报告》;

2. 家族信托设立主要目的分布图,摘自毕马威中国《2023年信托业报告》;

3. 曾艳、刘丽颖:《我国股权家族信托设立的法律环境及其完善问题研究——以“资金信托+SPV”模式法律风险分析为视角》;

4. 刘俊海:《论股权家族信托的价值功能与制度创新》;

5.《信托法》第十五条;

6.《信托法》第十六条;

来源:木 林 森 家 族 办 公 室

汉正家族办公室,专注家族信托、慈善信托、股权信托、社群信托设立、运营及资产配置;基金会设立、财税管理、战略咨询、等级评估等服务;更多信息可搜索【汉正家族办公室】至官方网站进行查看