因为家族成员的税籍地不同,家族信托的税负可能也会受到影响,也可能因为某一位家族成员居住地的法律,或其个人家事问题(如离婚、继承)等原因,而造成对家族信托结构的影响。

从税筹功能最强的保险金信托来看,保险不是天生就能够避税的。保险被应用于税收筹划,是由保单架构实现的。因为保险可以改变财产的性质、所有人。财产的性质、所有人不同,纳税的义务、税种就不同,从而产生筹划空间。比如,美国有赠与税,而中国没有赠与税,这样就产生了一定的筹划空间。

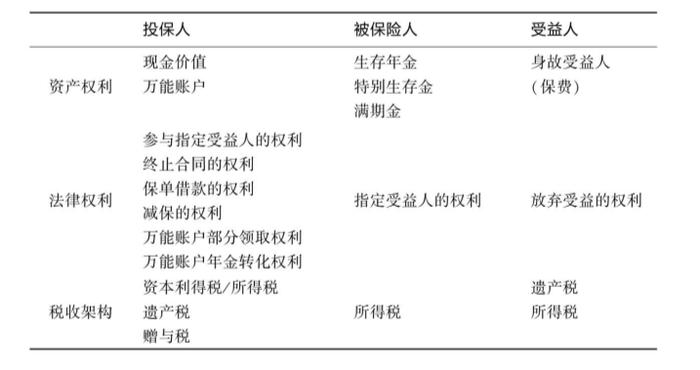

目前,中国所有的分红都没有筹划空间,需要按投资所得的20%纳税。生存、身故收益金根据《个人所得税法》是免个税的。保单主要收益相关人的权利与税务见下表。

投保人现金价值/万能账户超过本金、领取收益,需要交纳个人所得税。赠与税由原投保人来缴,中国没赠与税,美国有。遗产税谁得谁缴。对于被保险人而言,若投保人和被保险人不一致,则按赠与算(在美国,赠与税由原投保人来缴,中国没有赠与税),若想进行税收筹划,则修改投保人即可。若投保人和被保险人一致,则会产生所得税(在有些国家是资本利得税)。对于身故受益人,则根据投保人和被保险人是否一致,视为遗产或所得,并缴纳相应的税费。

接下来,通过几个案例来介绍客户身份在境外、资产在境内的情况下,针对不同的诉求如何通过保险金信托来进行跨境税收筹划。

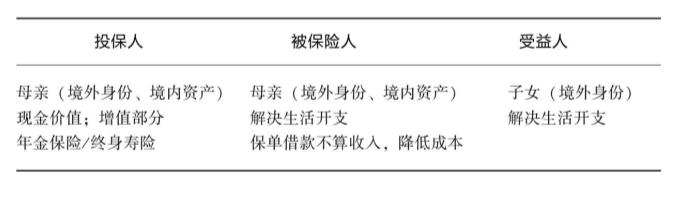

一、境外身份、境内资产

此时可以选择用年金保险或终身寿险来筹划。具有境外身份的人做投保人,用境内的保单持有境内的资产,通过自己做投保人、被保险人,实现税收筹划。

对于境外资产,这种架构在没有遗产税的国家使用最方便,比如加拿大——投保人和被保险人是同一个人,身故受益人是具有境外身份的子女,一旦投保人/被保险人去世,资产将直接分配给具有境外身份的子女。

于有遗产税的国家,如美国,就需要投保人和被保险人不同,选购终身寿险,不仅赔付金额的领取是免费的,而且由于继承程序中其他遗产都是先冻结,在缴税后才可以继承,终身寿险的赔付金额可以用于支付其他遗产的遗产税。

另外,对于我们的投保人而言,如果需要用钱,建议不要选择减额领取,因为年金复利滚动之后利率往往都比较高,选择保单借款是更加划算的方式,保单借款最高可以到保单现金价值的80%,利率往往低于5%,同时借款不作为收入,也没有税收,又降低了一次成本。

二、部分境外身份、境内资产

1. 生前分配

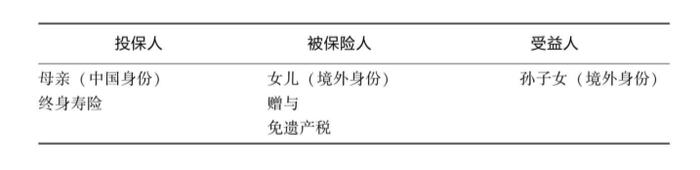

通过终身寿险进行税收筹划:具有境内身份的母亲做投保人,具有境外身份的子女做被保险人和受益人,境内没有赠与税,目前不用缴纳遗产税。

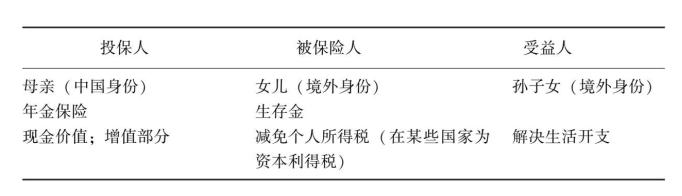

通过年金保险进行税收筹划:每年交300万元保费,交10年,总保费为3000万元。

具有境内身份的母亲做投保人,具有境外身份的子女做被保险人和身故受益人。每年的收益以赠与的方式赠与具有境外身份的子女,免缴个人所得税(在某些国家为资本利得税)。

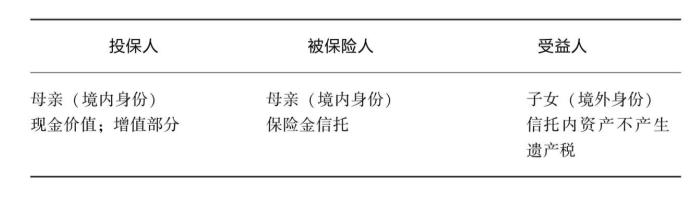

2、死后传承

在客户没有孙子女的情况下,只能选择投保人和被保险人一致,此时一旦投保人/被保险人死亡,其资产就会被视为遗产,如果直接将资产交给具有境外身份的子女,那么需要缴纳遗产税。正确的做法是,将资产转入一个保险金信托,然后再分配给具有境外身份的子女,通过形态流转的方式避免这一部分财产的遗产税。

综上所述,保单架构是通过以下3种方式进行跨境税收筹划的,在纳税人、纳税范围、纳税税种、免税额度4个维度上进行筹划:

·晚交税。考虑在领取时间上做文章,通过年金/万能账户做税收递延。

·少缴税。考虑形态流转,借助保险金信托无遗产税的优惠条款。

·不缴税。借助税收政策身故受益金免所得税的条款,避免相应税费。

在实践中,合理地运用各种工具进行税务筹划,还需要专业机构的辅助,量身定制。找到可信赖的专业机构和专业人士,对高净值人士的财务优化至关重要。

文章来源于网络,仅作交流分享,感谢作者的辛苦付出!

汉正家族办公室,专注家族信托、慈善信托、股权信托、社群信托设立、运营及资产配置;基金会设立、财税管理、战略咨询、等级评估等服务;更多信息可搜索【汉正家族办公室】至官方网站进行查看