01、保险金信托是什么?

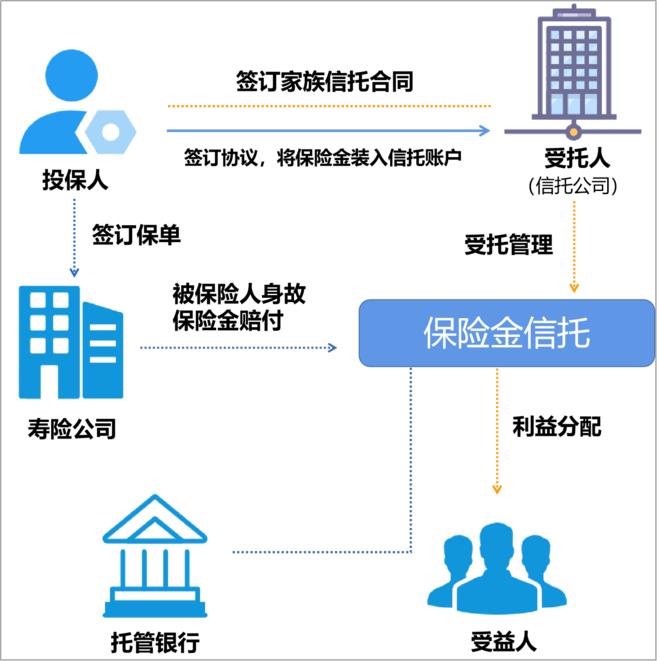

保险金信托是家族财富管理服务工具的一种,是委托人以财富的保护、传承和管理为目的,将人身保险合同的相关权利 ,如身故受益权、生存受益权、分红领取权(如有)等,及对应的利益[如身故理赔金、生存金、保单分红(如有)等]和资金等(或有)作为信托财产,当保险合同约定的给付条件发生时,保险公司将按保险约定直接将对应资金划付至对应信托专户。

02、保险金信托的两大优点

保险金信托由两个部分构成,一个是保险合同、一个是信托合同,保险金信托把这两份合同有机地结合在一起。保险金信托有两个突出的优点。

第一个优点是受益人的扩展。现在我国认可的保险的受益人与被保护人的关系之间的关系有姻亲、血亲、抚养和赡养、雇佣四种,因此保险的受益人与被保护人的关系只能是四种关系中的一种。而信托的受益人范围要比保险大,所以通过保险金信托可以指定保险合同受益人范围外的人成为受益人,甚至没有出生的自然人也可以被指定为保险金信托的受益人。

第二个优点是通过放大杠杆降低设立家族信托的信托财产要求。现在对于家族信托的要求是委托资产规模上,不得低于1000万元,很多信托公司也按照监管把一千万作为设立门槛。

但是很多家庭可能不愿意马上把那么多钱放到信托里,这么这时候保险金信托就可以起到放大杠杆的作用,如果你要设立一个一千万的保险金信托,这时候只要保额达到一千万就可以了。比如一个30岁的人购买了保险,按现在保险行业的平均杠杆率大约5倍进行计算,两百万的保费就可以获得一千万的保额,当保险合同约定的给付条件发生时,这一千万就可以进入到信托之中。而保险公司允许保额分期缴纳,如果按20年时间来计算,一年交十万,所以第一年只要付十万就可以获得如此大的一个杠杆。

03、保险金信托1.0-3.0分别是什么?

保险金信托1.0是最简单的模式,仅仅把保险合同的受益人更改成家族信托计划,这时候这份保险合同是独立于信托框架之外的。

2.0是在1.0的基础上做一个延展,1.0把受益人变更为家族信托,而2.0把投保人也变更为这个家族信托计划,所以之后的保费也是由家族信托出钱来进行缴纳,当保险合同约定的给付条件发生时,保险公司将直接将对应资金划付至对应信托专户。

保险金信托2.0中,需要先设立保险合同,而且保险合同的投保人必须是本人,然后再设立家族信托计划。而在3.0中,是先有家族信托,再由家族信托来购买这份保险。

1.0跟2.0、3.0之间有一个比较大的质的变化,而2.0和3.0本质上可以归为一类。在现在这个时间,这三个版本是并存的,1.0属于一个派系,而2.0和3.0两个又属于一个派系。

在这三个版本之中,1.0抵御风险的能力是最弱的,因为财产权没有发生转移,如果出现问题,保单的保护屏障很容易就被击穿;而对于2.0和3.0,因为信托计划里面的财产已经发生了转移,可以很好地起到风险隔离的作用,而且这两个版本具有很强的风险抵御能力。

04、保险金信托的设立流程

设立保险金信托的要求比较简单,主要看信托公司怎么规定。

而对于设立流程,1.0、2.0、3.0都是不一样的。就1.0而言,第一步是一份标准的寿险合同,第二步是找信托公司搭建一个保险金信托的框架,第三步就是把保险合同的受益人更改成家族信托计划。

而2.0前两步类似,但在第三步,除了把保险合同的受益人进行更改之外,还要把投保人也要更改为这个信托计划,也就是说未来的保费都是由这个信托计划来出的,也因为如此,所以2.0的要求会更高一些,从信托风控的角度来说,因为信托公司未来要代替你去缴纳保费,所以你放在信托计划中的资金不能少于你未来将交未交的保费。设立保险金信托的大致步骤就是这样。

而3.0因为涉及保险投保利益的问题,目前在国内还没有实例,但在未来应该会有突破的。

05、保险金信托的功能

(1)财富传承:委托人可以在信托中约定利益分配场景、方式等,突破保险受益人的限制,对家庭成员和后代进行更为灵活的财产分配设计。

(2)资产规划:以较少的保费投保较大的保额;通过期缴保费的方式降低初始门槛。

(3)风险隔离:保险具有风险保障,信托具有破产隔离保障;保险与信托有机结合,更好地保持财产独立性。

(4)隐私保护:可以避免遗嘱公证、继承权公证等过程中的潜在遗嘱纠纷,使得投保人能够按照自己的意愿对身故财产进行分配。

(5)税务筹划:虽然我国目前尚未出台遗产税,但对照海外,帮助居民合理节税已成为美国保险金信托行业的重要功能。

06、保险金信托的适用人群(部分)

(1)没有自立能力的子女或年迈老人

无论是未成年的子女或有特殊需求的孩子,还是年迈老人,他们的劳动能力较弱,自身生活比较困难,缺乏资金的规划和运用能力,自身权益易受到损害。

(2)子女缺乏对财富的驾驭能力

子女一次性获得大额现金,如果缺乏对财富的驾驭能力,没有理财思维或者挥霍钱财,其长期发展能力反而受损。

(3)职业黄金期短暂的特殊职业者

运动员、模特等职业黄金期短暂,在经历收入巅峰之后,收入水平很可能会在退役转行之后大幅度下降。在收入较高时设立家族信托,用一部分资金来购买保险;信托中的财产可以达到保值增值的效果,而保险也可以在本人未来出现意外时,继续保障家人。

(4)中产阶层

对于中产阶层而言,家族信托虽然功能强大,私密性好,但是其设立门槛也相对过高。相对于一般的家族信托而言,保险金信托由于利用了保险自身的杠杆作用以及期缴的缴费方式,使得客户能够用较低的保费撬动较高的保险金用以设立家族信托。让企业金领和中产阶层在达到资产传承目的的同时减轻了资金压力。

(5)非独生子女家庭

非独生子女的家庭在继承和财产分配上总是更容易出现矛盾,而通过设立保险金信托,在保险金信托中设定好信托收益的发放条件,按照子女的不同发展潜能与人生路径,不公开地对财产进行分配,可以减少兄弟姐妹间因为金钱而产生的摩擦。

汉正家族办公室,专注家族信托、慈善信托、股权信托、社群信托设立、运营及资产配置;基金会设立、财税管理、战略咨询、等级评估等服务;更多信息可搜索【汉正家族办公室】至官方网站进行查看