楼市上涨的时候,花团锦簇、姹紫嫣红,当房价持续进入下行通道,各种后遗症就来了。

最近,有网友在社交平台上说,因为房价下跌,银行要求补交本金。

小巴查了一下,2022年就有博主在微博上分享,自己在深圳贷款买的房子,因为评估价下降要求补交本金50万。

房子买好了,为什么还得再给银行钱?

买房的商业贷款是银行一次性把钱给开发商,然后购房人以房屋为抵押,后续还款给银行。

假如说,你买了一套房子,还有200万的银行贷款没还清,但现在房价跌了,房屋的价值已经远低于200万,银行可能就会要求补交房贷本金。

对银行来说,房子估值远小于待还本金,万一业主断供,银行会亏本,所以才急着让业主补钱。

有人可能会奇怪,明明已经在按时还贷,为什么还要另外补钱?

大家在签署贷款合同的时候,可能并没有仔细看房贷合同的补充条款。

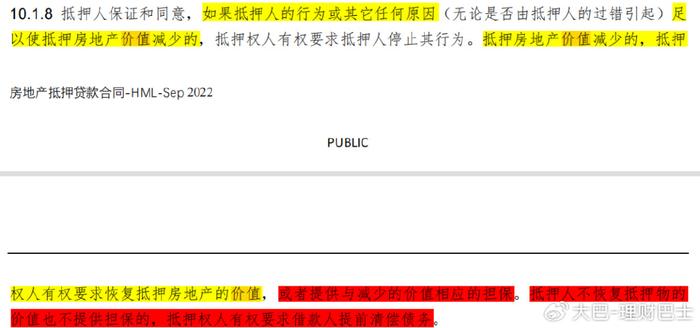

基本上所有银行的个人住房贷款合同,都有关于抵押房产价值减少的条款,只要其中有关于:

“抵押房地产价值减少,抵押权人有权要求恢复抵押房地产的价值,或者提供与减少的价值相应的担保”相关内容,银行就有权让贷款人补足贷款本金,甚至可以要求贷款人提前还完房贷。

一般来说,如果房价涨了或者小幅度下跌,银行都不会联系客户,但如果跌得太多,可能就会要求补交本金。

银行规避了所有风险,购房者实惨。

如果真的被银行要求补足本金,我们该怎么办呢?

也有网友说,曾经接到过银行的电话,但感觉过于离谱,当诈骗电话处理了。

站在银行的角度看,最好是贷款人能补足本金且按时还贷,最坏的情况是贷款人断贷,房子法拍,银行收不回本金,多一笔烂账。

银行走司法程序要花时间成本,真要把贷款人惹急了,直接“躺平”断供,反而得不偿失了,所以银行也不想和贷款人闹得两败俱伤。

所以如果真没钱补本金的话,可以试着和银行友好协商,保证按时还贷不断供,银行大概率也不会严格执行补足条款,但可能会把你列入“重点观察对象”。

所以,就算补足本金的事情落到自己头上,也不用太担心,如果觉得自己的房子后面会跌价很猛,想未雨绸缪的话,可以考虑在可承受范围内,拿一些闲钱提前还点贷。

有房贷的可能会因为房价大跌被要求补本金,那么没房贷的是不是就能隔岸观火呢?

楼市的链条太长,涉及方方面面,牵一发而动全身。

最近闹得沸沸扬扬的重庆燃气事件,实际上也是楼市问题的外化。

很多居民吐槽,换了新的燃气表后,数字走得飞快,燃气费用出现了翻倍的上涨。

燃气公司迅速出来回应:

旧表老化,新表更准确,所以出现新表跑得更快的错觉;旧数据晚传了半个月,加上4月变动调价,所以有用气量增多的错觉,还有就是燃气价格上涨。

理由好像不太能让大家信服,接着重庆市迅速组织了调查组出来问责和退赔,旁边的成都市也开始自查,主打的是情绪按摩到位。

除了一些主观原因外,最直接的原因,还是燃气价格上涨了。

不只重庆一个城市,深圳、福州、湖州等地都官宣了天然气涨价方案。

除了燃气,水电也涨价了。

上海水费已经经历了一轮涨价,广州打算调整水费,提出两套方案供听证。

原来的平均供水价是2.53元/立方米,两套调整方案,平均供水价都加到3.4元/立方米。

水电煤等涨价,实际上是政府公共财政的问题。

房价下跌后,新房卖不动了,卖地收入减少,2023年国有土地使用权出让收入是5.8万亿元,跌破6万亿大关,和2021年的高点8.7万亿元相比少了2.9万亿元。

当土地财政难以维系,往年隐藏在土地出让金中的账单,暴露出来,需要广大市民买单。

小巴看了一下,杭州、广州、昆明这些土地财政依赖程度高的城市,都不同程度地进行了水电气涨价。

除了公共财政的问题,可能还有主动涨价的原因。

从去年开始,CPI就一直萎靡不振,消费不足隐隐有通缩的迹象。

今年两会提出的是要达到3%的通胀目标,天天喊消费,大家也是把口袋捂得紧紧的,对支出十分谨慎。

水电煤属于刚性支出,刚性支出增加了,也能让整个社会慢慢走向温和通胀。

去年有个专家提出,水电煤气10年没涨价,应该适当涨价。

网友们一下就怒了,工资那么多年没涨,要不要涨一涨;大A跌了三年了,怎么不涨一涨?

大家对日常生活支出提高,还是很敏感的。

在我国,水电煤气是公共事业,属于民生领域,一直是政府垄断的,地方财政一直有补贴,居民电费和水费在国际上处于较低的水平。

相较于国外一年几轮的疯狂涨幅,咱们已经算涨得比较克制了。

不过即使是涨价,也会温和上涨,更多地是实行阶梯涨幅,让有钱大户多出一些。

但无论怎么说,楼市的锅,最终还是要所有人来扛。