博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

TMT反弹,市场震荡上涨

上周市场先抑后扬,上半周公布的5月官方PMI环比回落,偏弱的经济表现压制着市场表现,后半周出炉的财新制造业PMI超预期以及对地产政策预期升温,对市场形成一定支撑。全周指数呈现震荡格局,上证指数上涨0.55%,上证50指数下跌0.63%,沪深300上涨0.28%,中证500上涨1.16%,创业板指上涨0.18%。

行业方面,申万一级行业分类下31个行业中仅有9个行业上涨,TMT板块延续反弹,通信(6.65%)、传媒(6.41%)、计算机(5.30%)、电子(2.15%)、社会服务(1.30%)等领先,煤炭(-8.88%)、农林牧渔(-3.84%)、商贸零售(-3.58%)、非银金融(-3.58%)和银行(-3.14%)表现靠后。

海外方面,美国国会通过债务上限法案,不确定性落地,美元指数回落,美股反弹。此外,上周五公布的美国5月非农数据显示新增非农就业超预期,5月劳工市场仍较为稳健,美联储政策预期成为当前市场核心矛盾,后续可重点关注6月中旬的议息会议。

(数据来源:Wind,截至2023年6月2日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:Wind,截至2023年6月2日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)一周热点回顾

5月财新与官方PMI背离:内需与外需的博弈

5月31日由国家统计局、物流与采购联合会发布的5月制造业PMI为48.8%,较上月下降0.4个百分点,继续在荣枯线下小幅回落,表明经济全面回升态势仍在聚力之中。不过,次日公布的5月财新中国制造业采购经理指数(财新PMI)为50.9%,较上月回升1.4个百分点,时隔两个月重回扩张区间。

两者的背离主要源于样本择取口径不同,财新PMI样本轻工业占比更高,与出口、消费相关度高,而官方PMI样本重工业占比更高,受投资影响大,5月经济呈现制造业偏弱,消费稳健,出口韧性的格局。

整体来看,当前内需不足仍是主要矛盾,经济复苏基础有待进一步夯实,市场分歧在于复苏力度与年初预期有差距,不过结构性存在亮点,装备制造业、高技术制造业、消费品行业PMI经历短期波动后均趋稳回升至扩张区间。往后来看,经济整体指向复苏趋势未变,市场对政策支持的期待也有所提升。

一周资金追踪

市场反弹成交活跃,外资流入转正

交易活跃度方面,上周成交金额延续温和放大态势,日均成交额为9456.69亿元,并逼近万亿大关,较前一周提升16.7%。

资金方面,外资周五大幅流入推动北向转为流入,南向反而转为流出。具体来看,北向资金(外资)上周净流入50.21亿元,沪股通净流出45.36亿,深股通净流入95.57亿。南向赴港资金(内资)上周净流出69.05亿港元,其中沪市港股通净流出16.26亿港元,深市港股通净流出52.79亿港元。

行业方面,外资净流入的板块包括电子、计算机、电力设备、医药生物、基础化工等,其中电子的净流入为55.06亿,净流出的板块包括食品饮料、非银金融、银行、商贸零售、传媒等,其中食品饮料的净流出为55.48亿。

(数据来源:wind,截至2023年6月2日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

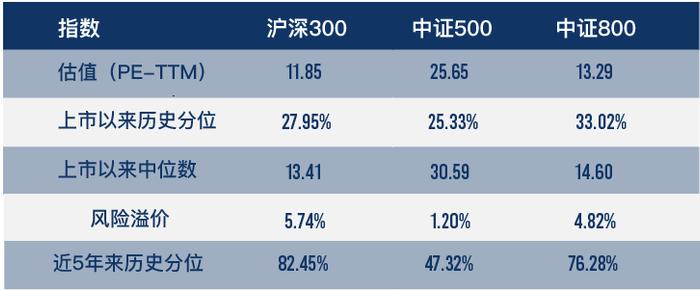

(数据来源:wind,截至2023年6月2日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)市场估值分位数

(数据来源:wind,截至2023年6月2日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

(数据来源:wind,截至2023年6月2日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)估值方面,截至6月2日,沪深300指数PE估值为11.85倍,处于上市以来27.95%分位,中证800指数PE估值为13.29倍,处于上市以来33.02%分位;风险溢价而言,沪深300指数风险溢价为5.74%,处在近5年以来82.45%的分位水平;中证800指数风险溢价4.82%,处在近5年以来76.28%的分位水平,当前具备不错的配置价值。