在1997年的伯克希尔股东大会上,有人问巴菲特,决定企业内在价值的重要工具是什么?巴菲特给出了一个非常直接的答案——如果你试着评估内在价值,就会发现全都与现金流有关。

巴菲特不止一次强调过现金流的重要性,在2007年的股东信里,他重申:“伯克希尔公司一直在努力寻找能够在特定行业中具有长期竞争优势的企业。如果这些企业具有成长性我们自然非常高兴,不过如果没有成长性也没有关系,只要企业能产生源源不断的自由现金流,我们也愿意投资。因为伯克希尔公司可以把从这些企业获得的自由现金流重新投入到其他企业再赚取利润。”

在巴菲特看来,伟大的生意不只是能从有形资产中获得巨大回报,还同时不需要依靠后续的投入就能够维持业务的正常运转。因此具有充沛的自由现金流是一家伟大企业的必备条件之一。

这位投资大师在其过往投资生涯中,也一直青睐那些高分红、高现金流的公司,典型的如可口可乐、喜诗糖果等经典案例,皆是如此。

过往,A股市场投资者往往更追求股价上涨,赚估值提升的钱,而随着近年来很多公司发展日趋稳定,分红的价值逐渐凸显,过去一年,红利资产的表现也证明了其价值。

充裕的现金流正是分红的基础,不同于分红的是,现金流往往更能反映公司自身的价值和盈利状况,在今天这个“现金为王”的时代里,现金流策略正在脱颖而出。

现金流策略的优势在哪里?

所谓自由现金流,就是企业在日常经营、投资、融资中所获得的现金,扣除掉必要资本开支后剩余的部分,它通常反应了企业的盈利质量,也是公司价值的基础。

对于投资者而言,高自由现金流的公司往往具备较高的利润,而企业手握现金也能抵抗外部风险、穿越周期。在经济增长出现压力时,这类公司因为其稀缺性,往往更容易受到投资者关注。

高现金流往往和高分红密不可分,毕竟现金是分红的基石,但两者在选股逻辑上又有一定的不同。现金流策略认为,企业发展的核心是现金流的稳定,更关注企业自身的“造血能力”和财务状况,本质是在衡量企业创造了多少价值。

现金流策略选出的公司,往往是一些周期性行业和现金流较好的成长性行业。前者经历了过去几年的高速发展,已经完成了大规模投资,开始进入到摘取果实的阶段,后者凭借较好的现金流,往往能优化产品、提升市场份额,进一步打开市场空间。

而红利策略更关注的是企业回报股东的意愿和能力,目的是选出分红高、股息率高,且愿意去稳定分红的公司。最终选出来的往往是一些竞争格局稳定,具备一定垄断性的行业,这类公司往往盈利稳定,有更强的意愿和能力去稳定分红。

值得一提的是,如果单纯考虑分红,只看股息率去投资,很容易买到那种因为股价下跌、市值降低而表现出高股息率的低质公司,也就是所谓的价值陷阱。

但现金流策略可以避免这一问题,相比于单纯看红利指标,更能反映公司的基本面变化,同时现金流也能更精准地反映企业盈利状况,毕竟财报可以造假,但现金流无法说谎。

在分红之外,充裕的现金也能为公司回购股票提供支撑,这一点在市场下跌时至关重要。众所周知,巴菲特本人就非常喜欢公司回购股票,“若被投资公司将其所赚的盈余用于买回自家的股票,我们通常会报以热烈的掌声。”这句话足以表明巴菲特对于回购的青睐。

在公司价值被低估的情况下,回购将大大提高剩余股票的内在价值,直接促进股东的权益,这也使得自由现金流高的公司更具投资价值。

如何利用现金流策略,挖掘合适的公司?

现金流策略听上去很简单,只要将公司未来现金流折算,就能估算出公司内在价值,进而选出优质公司,但在实际操作中,想评估一家公司未来的现金流,难度相当大。

芒格曾调侃道:“巴菲特有时会提到折现现金流,但是我从来没见过他算这个。”而巴菲特则幽默回应: “没错,如果还要算才能得出的价值那就太不足恃了。”

在芒格看来,没有一种简单的机械方法能帮你计算出企业的内在价值,大量的经验才是有用的。

这也点出了现金流策略的门槛,对于我们普通投资者来说,并不具备大量的经验,很难准确估算出一家公司未来的现金流折现。但我们可以考虑一下指数基金,去购买一揽子现金流较好的公司。

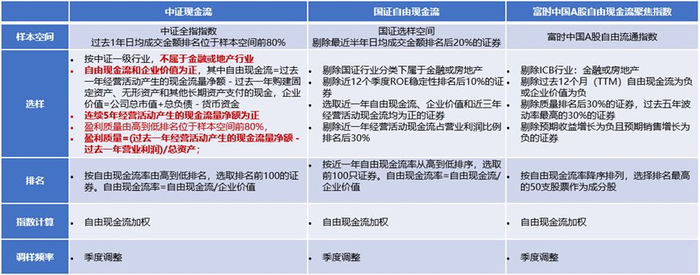

目前国内主流的现金流指数有三只——中证全指自由现金流指数、国证自由现金流指数、富时中国A股自由现金流聚焦指数,其主要区别在于选样的范围和逻辑上,最终导致了三只指数在成分股和业绩上有所差别。

其中,中证和国证编制方案中主要考虑到了经营性现金流、自由现金流和企业价值指标,而富时A股自由现金流聚焦指数则额外考虑到了成长性和波动率,剔除了那些预期收益增长为负和波动率较高的公司。

主流自由现金流指数选样对比

同时,考虑到金融地产行业的特殊性,三只指数均剔除了金融地产板块。金融行业本身就是和“现金”高度相关的行业,较为特殊,而地产的自由现金流波动较大,不适合被纳入指数当中。

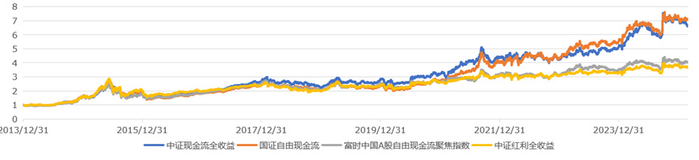

从结果来看,过去十年,中证全指自由现金流指数和国证自由现金流指数明显跑赢富时中国A股自由现金流聚焦指数。截至2025年3月,中证现金流全收益年化收益率达到 18.54%,而最大回撤为44.1%,在类似指数中属于较低水平。

不同指数近十年市场表现

数据来源:Wind,截至2025/03/01

在市场波动时,中证自由现金流指数优势更为明显,过去几个震荡市中,中证自由现金流指数大部分时间都跌幅更小,相对同类现金流指数及中证红利指数表现出了明显的抗跌性。

不同指数在震荡市中的表现

数据来源:wind

数字的背后,其实是中证自由现金流指数在选股上更为严格,除了要求近一年自由现金流为正,还要求近五年经营活动产生的现金流均为正,在企业的盈利质量上定了一个较高的门槛。

从成分股市值分布看,中证自由现金流更聚焦于高市值企业,1000亿市值以上企业占比最高,且高于同类指数。而从估值来看,中证自由现金流当前PE-TTM约为10.94,为历史4.00%分位点附近,估值位于相对中低位置,低于国证自由现金流市盈率12.48。

此外,中证自由现金流指数的股息率约为4.86%,明显高于国证自由现金流指数约3.37%的股息率,以及富时中国A股自由现金流约4.44%的股息率。

最重要的是,中证自由现金流指数覆盖了多个行业,包括煤炭、石油石化、家电、消费、食品饮料等,部分周期股在行业景气上行时更容易获得收益,而家电和消费类公司则现金流稳定,一定程度上能平衡风险。

虽然现金流策略有很多优点,但其最大的问题是,容易受到成分股行业周期的影响,而多行业布局则刚好解决了这一问题,避免了某个行业处在下行期时,指数出现较大回撤。

A股正涌现出一批“现金奶牛”

过去几年,A股经历了高速发展,很多行业逐步走向成熟阶段,历经过去数十年的资本投入,逐渐涌现出了一批商业模式优秀、具备长周期护城河、竞争格局占优的公司。

随着市场需求日趋稳定,这些公司继续增加资本开支的必要性减弱,同时,优秀的商业模式和稳定的需求能够维持公司的高ROE,长期来看,它们正是巴菲特所钟爱的“现金奶牛”。

在经济温和复苏的大背景下,利率下降,企业资本开支日益降低,同时,我们不可忽视的是,市场外部风险仍存,全球经济不确定性增强,在此背景下,高现金流公司正在凸显其价值。

如果你想投资一些高现金流公司,可以考虑借道相关的ETF去布局,目前华安基金的全指现金流ETF(认购代码:561083)正在发行,该基金跟踪的是中证自由现金流全收益指数,自2014年以来,截至2025年4月9日,该指数累积涨幅555.16%,大幅跑赢同期沪深300和红利策略指数。

作为业内的“老五家”,华安基金这些年一直积极布局指数基金,创新能力在行业内领先,公司指数团队开创了开放式指数基金、QDII基金、ETF联接基金、黄金ETF等多类基金产品,涵盖了A股宽基和行业主题、跨境、商品、固收、SmartBeta。

此次管理全指现金流ETF的基金经理许之彦是一位资深老将,此前曾获得过“金牛奖20周年持续优胜基金经理”(中国证券报,2023.12.28颁发),其领导的华安基金指数与量化投资团队曾发行并管理了全国首只指数基金,距今已有23年的指数产品管理经验。

越是在市场不稳定的时候,我们越应该去关注企业自身的现金流状况,就像巴菲特说的,一鸟在手胜过二鸟在林,能看到的企业现金流,本质正是我们可以握在手中的收益。