导读:外资控股的公募基金,是过去几年推动中国资产管理行业发展的一股重要力量。他们背靠百年老店的全球资管巨头,能够在投研体系化、产品设计、人员架构等多个方面,加速中国资管行业走向成熟。无论是对产品基准的重视,创新的产品设计,还是系统化的投研模式,中国资产管理行业正在复制海外成熟的模式。

在这一股力量中,宏利基金长期扮演着重要的角色。他们是国内首家合资转外资100%控股的公募基金公司。他们的投研体系深度融合了全球资产配置框架与本土的产业链研究。他们在过去一年主动股票投资管理能力中排名全市场3/127(排名来源:银河证券;评价时间:主动股票管理排名时间截至2024年12月31日)。他们也是此次发行浮动费率的基金公司中,唯一的外资基金公司。

宏利投资是全球领先的养老金管理人,不同于做主动管理的外资股东,他们在产品设计上有更强的基因。这种基因,也体现在宏利基金的发展历程中。从2003年发行首只行业伞形基金,到2017年成为首批FOF、养老FOF管理人,再到2024年发行市场首只绿色普惠主题基金,宏利基金始终走在行业创新前沿。浮动费率产品在成熟的海外市场已经比较普遍。宏利基金的参与,也把更多成熟的海外产品创新带入到国内。

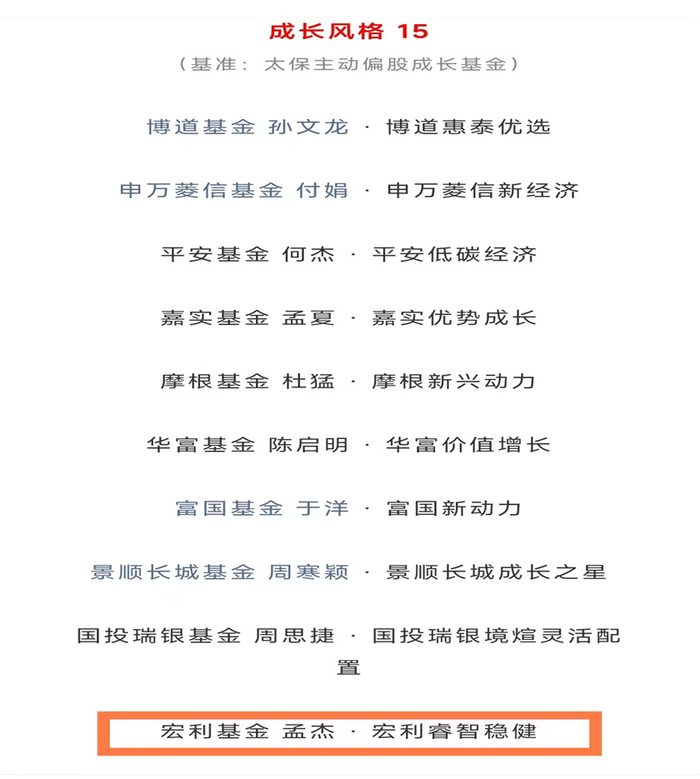

作为此次浮动费率产品,宏利睿智领航混合型基金的基金经理孟杰,也是点拾投资非常认可的成长风格基金经理。孟杰连续两年入选了我们精选的TOP 100基金经理榜单。他是一名善于控制回撤,长期超额收益突出的均衡成长基金经理。和许多追求景气的基金经理不同,孟杰的成长投资更偏逆向,注重自下而上的选股,把估值和质量放在更显著的位置。孟杰的组合整体比较均衡,不做景气度轮动。虽然短期会牺牲一定的锐度,但是拉长看超额收益依然比较显著。

要实现持有人利益,需要多个因素的综合:好的产品设计、好的基金团队、好的基金经理、好的市场时机。正在发行的宏利睿智领航混合型基金,正是一只具有“四好要素”的产品。

创新产品:

“以客户为中心”的服务理念

近年来,我国公募基金行业在规模加速扩容的进程中,正面临从“规模导向”发展模式向价值驱动转型的现实压力。为破解行业长期存在的“重规模增长、轻投资体验”发展困境,监管机构将“优化费率形成机制”作为提升投资者获得感的核心举措。

作为国内首家合资转外资全资控股的公募基金公司,宏利基金的投研体系深度融合全球资产配置框架与本土产业研究,为浮动费率产品的设计与运作奠定了坚实基础。在政策推动下,宏利基金充分发挥外资机构在费率机制设计上的成熟经验,将海外市场验证的“业绩挂钩收费”模式与中国投资者需求相结合,成为首批参与浮动费率产品常态化试点的外资机构。

基于宏利金融集团百年全球资管经验,浮动费率模式在海外市场已形成成熟运作体系。以美国市场为例,部分基金产品采用对称式支点费率机制,根据业绩与基准的偏离度动态调整费率并设置上下限;欧洲市场则普遍采用“基础管理费+弹性业绩报酬”的计提方式,以市场指数、最低收益约定或高水位线作为业绩报酬基准。这类设计有效实现了管理人与持有人的利益绑定,倒逼机构持续提升投研能力。

目前,宏利基金推出的新型浮动费率基金——宏利睿智领航混合型基金正在发行,对宏利基金而言,浮动费率产品的推出不仅是收费方式的调整,更是“以客户为中心”服务理念的系统性升级。

二十二年积淀:

全球化与本土化双轮驱动

宏利基金的故事,始于2002年中国基金业对外开放的浪潮之初。作为国内首批中外合资基金公司,它承载着引入国际先进投资理念的使命,又肩负着深耕中国市场的责任。2022年,宏利基金完成合资转外资全资控股的蜕变,成为首家合资转外资全资控股的公募基金,这一里程碑式的变革,使其能够更深度地融合宏利金融集团130年的国际金融经验与中国资本市场的独特生态。

从2003年发行首只行业伞形基金,到2017年成为首批FOF、养老FOF管理人,再到2024年发行市场首只绿色普惠主题基金,宏利基金始终走在行业创新前沿。这种创新不是盲目追逐热点,而是基于对市场趋势的深刻理解与投资者需求的精准把握。

依托宏利金融集团在全球20多个国家及地区的业务布局和超1.1万亿美元的投资管理资产规模,宏利基金构建了“全球视野+长期视角”的独特投研框架。宏利基金的投研团队一直和外资股东方保持密切沟通,研究部每周都和股东定期交流,及时了解各行业在全球/地区/本地的最新发展动态,充分吸收融合外方股东优秀做法的同时,具备了良好的全球比较思维。

这种优势不仅体现在宏观策略的前瞻性上,更落实到个股挖掘的细节中,业务范围覆盖公募基金、专户、QDII、FOF、养老FOF等品类,成为少数具备综合管理多元化资产的能力的机构之一。

在长期投资实践中,宏利基金斩获16座金牛奖、11座金基金奖、17座明星基金奖,(奖项数据截至2024/12/31,包括中国证券报颁发的金牛奖,上海证券报颁发的金基金奖,证券时报颁发的明星基金奖)且荣获基金管理人三年期综合评级AAAAA、近一年主动股票投资管理能力排名全市场3/127的佳绩。(评级来源:天相投顾,2024年12月31日;排名来源:银河证券;评价时间:主动股票管理排名时间截至2024年12月31日。)这些荣誉不仅是对其投资能力的认可,更印证了其“科学严谨内控体系+长期价值投资”理念的成功。

宏利基金在“发现价值”研究理念的基础上,建立了完整的研究体系,包括:完备的组织架构和经验丰富的研究团队、系统性的研究流程、基于全球视野的研究方法,以及严格的质量控制体系。公司权益研究人员分别覆盖新能源、有色、汽车、电子、计算机、军工、食品饮料、医药、家电、传媒、机械、化工、公用事业、海外市场、FOF研究和量化研究。

宏利基金权益团队注重内部培养,团队稳定性较好。目前,主动权益人才梯队建设完善,截至2024年12月底,主动权益团队基金经理平均从业年限超12年,平均投资年限超6年,投资经验丰富。

孟杰:

善于控制回撤,长期跑赢成长

这次新型浮动费率基金——宏利睿智领航混合型基金的基金经理孟杰,恰好也连续两年入围了我们的TOP 100基金经理榜单。这个榜单发布至今,已经连续3年跑赢了偏股基金收益率,说明优秀的基金经理是能创造阿尔法的。

在我们2025年初发布的最新榜单中,把孟杰归类为成长风格中的TOP 基金经理。

孟杰是宏利基金从零培养起来的基金经理。2015年从北京大学博士毕业后,孟杰就加入了宏利基金,一路从研究员开始,成长为一名具有代表性的均衡成长风格基金经理。

那么为什么我们连续两年都把孟杰选入到TOP 100基金经理榜单呢?用一句话总结:孟杰是一名善于控制回撤,长期超额收益突出的均衡成长基金经理。

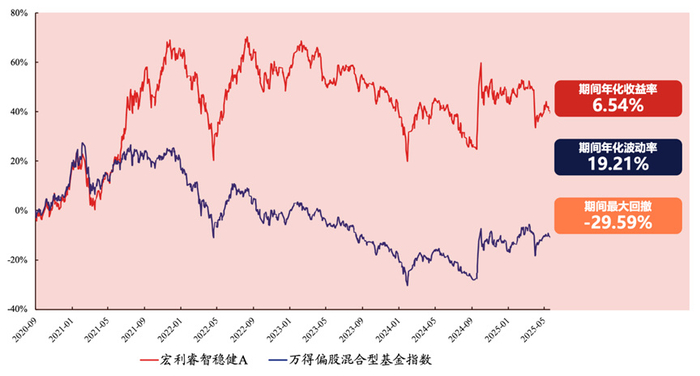

首先,是他对回撤的控制能力。由于A股的成长型资产波动远大于价值型资产,通常会呈现非常大的波动。许多基金都会出现50%左右的最大回撤。而孟杰从2020年9月7日任职以来,管理的宏利睿智稳健A最大回撤为-29.59%,远低于同期万得偏股混合基金指数。

数据来源:Wind;统计区间:2020年9月7日—2025年5月27日

我们看到,这段时间中A股市场经历了多次“黑天鹅”事件的冲击,从2022到2024年,每一年市场都有阶段性快速调整的时候。孟杰在此期间,很好的控制了组合回撤。

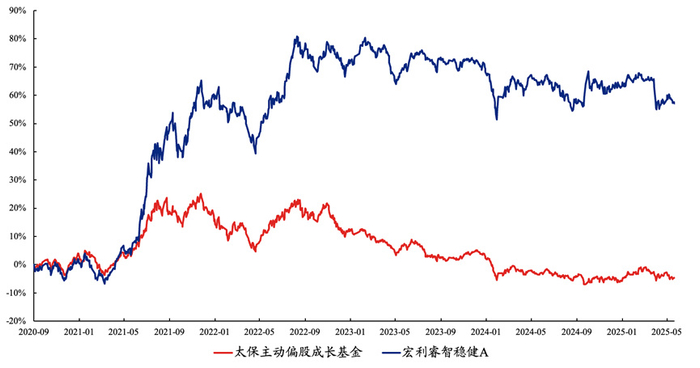

其次,是他的中长期超额收益能力。从2020年9月7日以来,孟杰管理的宏利睿智稳健A显著跑赢了代表主动权益成长基金的太保主动偏股成长基金。特别是在过去几年成长风格不利的环境下,孟杰虽然也有一定回撤,但整体还是呈现了比较大的超额收益。

数据来源:Wind;统计区间:2020年9月7日—2025年5月27日

第三,从持有人的数据中,我们看到了比较高的机构占比。从2020年开始,机构投资者就成为了宏利睿智稳健A的重要持有人,并且在2022年中的时候一度突破了80%的占比。即便过去几年机构投资者占比有所下滑,但依然超过50%的持有比例。这个数据也说明,专业机构投资者对孟杰的认可。

数据来源:基金定期报告;数据截止:2024年12月31日

在投资框架上,孟杰有两个特点。

1)逆向投资。孟杰之所以能比较好控制回撤,和他对性价比的重视有关。孟杰在组合管理中展现出鲜明的逆向投资特征——相较于行业配置比例,其更注重个股在组合中的实际贡献度。

在此前的访谈中,孟杰提到“逆向投资是为了进攻,不是防守”。在孟杰眼中,放大收益的基础是超越市场的认知。逆向是基于非市场共识的理解,获得超额认知带来的超额收益。

当然,很多时候市场也是有效且正确的。在孟杰的逆向投资中,赔率框架和仓位管理成为了他的“安全垫”。一个高赔率的机会,对于看错的惩罚不大(因为足够便宜),但对于看对有更大的奖励。本质上,孟杰的逆向是追求风险收益不对称的好机会。

从操作逻辑来看,首先聚焦于企业能否提供明确可预期的回报,将此作为标的筛选的基础落脚点;其次,持续捕捉市场错误定价形成的机会,在设定的安全边际范围内择机布局;最后,通过动态跟踪持仓标的估值水平,不断优化组合的风险收益性价比。

2)自下而上。孟杰的逆向,是建立在对个股深度研究的基础上。孟杰会对企业竞争力与成长逻辑进行系统性剖析,将市场信号作为研究参考维度,但核心始终围绕在能力圈内提升投资胜率。正如孟杰曾经提到的:“逆向投资的本质是寻找个股α与行业β的共振标的,在行业周期低谷期坚守优质标的,待行业景气度回升时获取超额收益。”

孟杰始终坚持,自下而上挖掘具备持续增长能力的卓越企业,是中长期投资中行之有效的策略——这类企业往往能在不同经济周期中保持盈利韧性,从而在多元市场环境中追求可持续的超额回报。

3)重视质量。不同于大部分成长股选手更看重景气,孟杰更聚焦公司寻找高质量的成长股。这种做法,会让他在某些产业高景气的时候,错过一部分弹性。投资中盈亏同源,孟杰更偏好找到好公司,而不是做景气度的轮动。拉长看,只要坚持自己有效的框架体系,自然会提升投资的概率。

当然,也许大家会关注到,孟杰接手管理宏利转型机遇后短期内,产品出现了一定的回撤。

通过对组合的观察,我们认为孟杰在接手产品后还没来得及调仓。根据产品一季报的持仓披露,宏利转型机遇和宏利睿智稳健A的持仓差异迥异,组合并没有调整到孟杰的投资风格。原有持仓的股票,在今年孟杰接手后遭遇了两轮的基本面冲击。

第一轮来自DeepSeek的横空出世,带动了国内AI应用端的上涨。而此前宏利转型机遇主要配置在AI硬件端,对应的是海外AI硬件崛起的叙事。盈亏同源,2024年AI产业链的机会在美国,而到了2025年成为了中国AI启动的元年。

第二轮来自美国的关税调整,导致市场风险偏好迅速转变,对成长股带来了一轮冲击。而在此后的市场反弹中,这一批公司又并非新一轮科技叙事下的主线,并没有出现比较好的反弹。

我们粗浅的理解是,孟杰并没有快速调整组合,或许也是对原来产品持有人的负责。宏利转型机遇一直带有鲜明的高景气度烙印。保持原有的产品风格,也给此前客户一个适应和选择的时间。

相似的情况也在宏利行业精选这个产品出现过。虽然孟杰任职以来,这个产品出现了一定程度的跌幅,但主要也是在刚接手的时候遇到了市场阶段性高点。我们从2023和2024两个完整管理的年度数据看,宏利行业精选在2023年跑赢了沪深300和同类平均,在2024年也取得了正收益。

对于正在发行的宏利睿智领航混合型基金,我们认为这个产品的特点或许能更好体现孟杰的业绩韧性:

1)这是一个全新的基金产品,不会受到此前老产品接手阶段调仓带来的问题,能够完全体现孟杰对于组合的思想;

2)孟杰是成长投资选手中,少数善于控制回撤的基金经理,能够给持有人带来比较好的长期体验。历史上看,很少有成长股选手像孟杰这样,能够把最大回撤控制在30%以内。而且,这个新产品也对业绩基准提出了更高的要求,适合中长期的选股型选手。

3)从产品设计上,将长期超额收益和管理费绑定,对具有中长期超额收益特点的基金经理,是一种更友善的设计。

另一个值得关注的是,孟杰也买了自己的基金。根据宏利睿智稳健混合的年报披露,孟杰个人持有该基金份额超过100万份。这一行为切实践行了“利益共享、风险共担”的投资理念。作为基金经理,自购行为不仅体现了对自身投资策略的坚定信心,更通过真金白银的投入与持有人形成深度利益绑定。这种“投研能力背书+实际持仓验证”的双重机制,进一步强化了产品“以客户为中心”的价值导向。

四好要素:实力护航正当时

这次宏利基金推出新模式浮动管理费率产品——宏利睿智领航符合四好要素,既产品好、舵手好、团队好、时机好。

在产品方面,对于长期持有者,管理费率与基金业绩表现挂钩,对基金经理要求更高、考核更严格。业绩比较基准中沪深300指数、恒生指数中债综合全价指数占比分别为7:1:2,锚定核心宽基指数沪深300,引入港股增厚收益空间。

基金经理孟杰上文已经介绍过了,选股能力出色,注重持有人体验。管理的代表产品宏利睿智稳健A,近五年收益88.48%,同期超越沪深300指数83.02%,同类排名前6%(21/400),银河证券五年评级五星。(孟杰任职日期:2020/9/7。产品数据来源:定期报告,截至2025/3/31,近五年业绩比较基准涨跌幅为18.59%。排名来源与评级:银河证券,分类:2混合基金-2.3灵活配置型基金-2.3.5灵活配置型基金(基准股票比例30%-60%)(A类),截至2025/3/31。)

团队方面也如前文所述,宏利基金拥有稳定、完善的人才梯队建设,银河证券数据显示,宏利基金近一年主动股票投资管理能力排名全市场3/127。(公司主动投资管理能力排名数据来源:银河证券,截至2024年/12/31。)

而当下更是一个投资的好时机。今年以来政策加快落地,长期政策有储备,有效提振市场信心,今年以来稳定在1万亿以上,日均成交额1.7万亿。关税战之后,权益市场整体风险偏好有所转弱,但是目前指数仍在历史底部位置,风格上大盘相对占优,匹配资金面属性,宽基ETF是重要增量和托底资金。(市场成交额数据来源:wind,截至2025/4/30。)

宏利睿智领航混合基金的发行,既是孟杰逆向投资策略的再升级,也是宏利基金践行“投资者利益优先”的里程碑。在权益市场底部布局窗口,这只集“产品机制、舵手实力、团队底蕴、时机窗口”于一体的产品,或将为投资者开启长期价值投资的新范式。