巴菲特的价值投资早已家喻户晓,投资无非是几个要点:1)买入极少数的好公司;2)用具有安全边际的好价格买;3)利用市场先生的脾气波动,适度逆向。 然而,道理大家都都懂,操作起来就很困难。

首先,如何定义好公司?股市是一台幂率分布的机器,当“复利效应”遇上“极端偏态”后,让好公司的选择变得极其困难。在亚利桑那州立大学亨里克·贝森宾德(Henrik Bessembinder)的研究显示,从1926年到2024年的全球所有股票中,只有2.4%的公司创造了全部75.7万亿美元增量。显然,找到好公司是极其困难的。

其次,什么是好价格?格雷厄姆说过,股票投资的第一性原理就是基于长期现金流的回报,对一个公司进行定价。但是普通人,如何判断企业的长期现金流回报。价格是贵还是便宜,需要有极其深度的研究做支撑。

第三,我们是否能真正做到逆向?巴菲特说,在别人恐惧时贪婪。但事实上,当别人恐惧时,我们也会恐惧。我们都是普通人,难以克服人性的弱点。

如何把“模糊的正确”变成“精准的规则”呢?

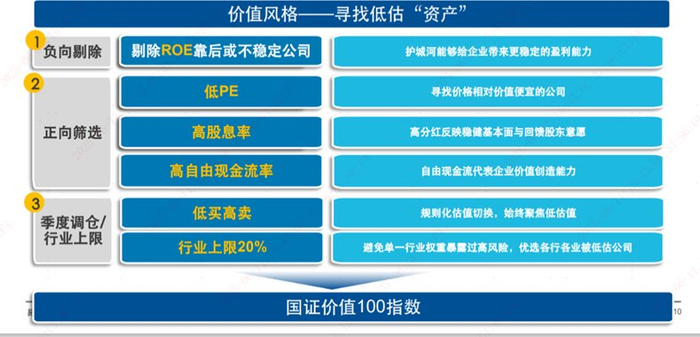

这就需要一个规则化的设置方式,把巴菲特的价值投资方式,用定性的规则呈现出来。国证价值100指数做了一件很聪明的事:把巴菲特的三大核心理念(好公司、好价格、逆向思维)转化为可量化的编制规则,用指数的“铁律”代替主观判断。

国证价值100指数的长期表现

我们先看一下“规则化”后的巴菲特价值框架,是否在A股市场有效?截止到2025年6月17日,过去五年国证价值100全收益指数的年化收益率,高达18.68%,而同期沪深300全收益指数的年化收益仅为1.63%。即便在过去三年这个波动较大的市场里,国证价值100全收益指数依然取得了17.58%的年化收益,同期沪深300全收益指数略微下跌0.89%。(数据来自中证指数、国证指数官网;统计截至2025.6.17)

我们进一步拆解国证价值100指数的编制方式,理解如何把价值投资原理编制成具体的投资规则。

首先,剔除了成交金额与总市值排名靠后、净利润为负的证券,在此基础上,进一步剔除ROE均值、ROE波动率、自由现金流收益率排名靠后的证券,努力避免“价值陷阱”。

最后,再综合考虑市盈率、股息率、自由现金流收益率指标,筛选出100只成分股。每季度调样一次,确保能随时纳入有“好价格”的“好公司”。

我们看到,市盈率代表一个公司净利润的定价锚,股息率代表一个公司的现金回报性价比,自由现金流代表一个公司现金创造能力的衡量。这三个不同的指标,分别对应企业价值创造的不同环节,能够真实呈现企业的质量。

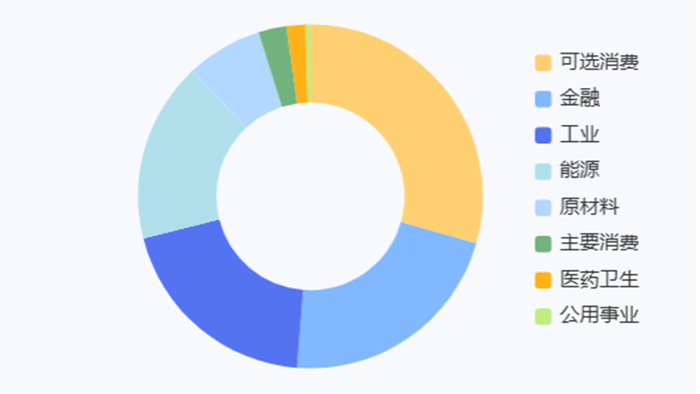

通过这个方式的筛选,国证价值100指数最大权重行业为可选消费,占比接近30%,此外还涵盖了金融、工业、能源等多个行业,同时限制了单个国证二级行业权重不超过20%,单只样本权重不超过8%,确保了行业分布均衡,降低单一行业波动带来的风险。

图片来源:国证指数官网,截止日期:2025.6.12

具体来看,前十大权重股占比47.83%,美的和格力分别位列第一、第二大重仓股,这两家白电龙头是典型的高股息企业,分红稳定且经营稳健,此外,成分股中的能源龙头和商业银行等企业同样分红意愿较强,相对价格较为便宜。

国证价值100前十大权重股

数据来源:国证指数官网,截止日期:2025.6.13

数据显示,截至2025年5月27日,国证价值100指数的股息率甚至和中证红利指数相近,约为6%,远高于沪深300的3%,其成份股的现金分红占净利润比例同样较高,为22.3%。

低估值建立安全边际,长期收益亮眼

价值投资的核心在于低买高卖,而国证价值100指数这种综合选股方式,最终筛选出的正是低市盈率、高股息率、高自由现金流率的公司,使得每次调仓都精准契合低买高卖原则。

2019到2021年那波牛市是核心资产行情,但国证价值100指数在2019年就开始逆向布局估值较低且高股息的煤炭板块,在当时显得“另类”。

但在2021年,核心资产面临大幅调整,反而是国证价值100布局的煤炭等高股息板块大幅走强,不仅没受到核心资产调整的影响,反而收获了不小的涨幅。到了2024年,煤炭估值抬升较多后,指数又降低了煤炭仓位。

类似的案例还发生在2018年,当时家电行业表现亮眼,相对于整个A股市场,估值明显偏高,于是指数开始减配家电板块,避开了板块后续的调整。

直到2021年后,家电板块明显跑输全A市场,体现出了明显的配置价值,于是国证价值100指数再次逆向加仓,从2021年底大幅加仓家电板块,一直维持高持仓至今,收获了家电板块这一波涨幅。

规则化的投资,能够更好捕捉不同时代下的优秀公司。一个企业会有自身的生命周期,再伟大的公司也有陨落的一天。然而,国证价值100指数的编制方式,能够持续和优秀的企业在一起。

价值风格配置价值正在凸显

近年来,投资者越来越关注分红、自由现金流这些指标,而政策也在鼓励中长线资金入市,长期来看,价值风格的配置价值正在凸显。

而市场整体估值也相对较低,截至5月30日,国证价值100指数滚动市盈率为7.8倍,位于近10年以来37.1%分位数,处于历史较低分位区间。综合考虑PE、PB、EV/FCFF几个指标,价值100指数都处于2015年以来较低区间,股息率位于2015年以来76%分位数,配置价值明显。

在此背景下,已经有机构开始布局国证价值100指数,易方达基金率先推出了跟踪该指数的价值ETF(159263)。

巴菲特说过,价值投资的道理很简单,做起来却很难。通过价值ETF(159263),普通人也能用好价值投资这个工具。投资是认知的变现,践行价值投资也不需要自己下场做投资。通过这个把价值投资“规则化”的ETF产品,同样是践行价值投资的一种方式。