本文来自格隆汇专栏:管涛,作者:管涛、刘立品

摘要

2021年,我国国际收支呈现经常账户顺差,资本账户逆差(含净误差与遗漏)的自主平衡格局。其中,货物贸易顺差扩大、服务贸易逆差收窄,推动经常项目顺差创阶段新高;外商直接投资流入势头强劲,资本项目逆差有所收窄;基础国际收支顺差扩大带动储备资产增加,是2021年人民币汇率逆势走高的重要原因;非交易因素对外汇储备账面价值的负面影响较大。

2021年,出口高增长带动货物贸易顺差扩大,而服务逆差继续收窄,二者共同推动经常项目在上年高顺差基础上继续增加,占名义GDP比重仍然位于均衡合理区间。2022年,我们预计,中国出口高增长景气可能已经过去,进口增速可能随着国内稳增长政策见效进一步回升,服务贸易逆差可能重新反弹,这意味着经常项目顺差可能收窄。

2021年,短期资本净流出增加,但资本项目逆差收窄,二者变动方向出现背离,主要原因在于直接投资顺差增幅明显。其中,对外直接投资规模结束了连续两年的回落态势,外来直接投资净流入规模创历史新高,彰显外资对中国经济的信心。2022年,我们预计,直接投资顺差可能收窄,短期资本仍将继续净流出。

2021年,由于经常项目顺差和直接投资顺差均出现明显增加,因此基础国际收支顺差创2009年以来新高,大于同期短期资本净流出规模,因而导致外汇储备资产出现明显增加。由于汇率和资产价格变动等非交易因素引起的外汇储备账面损失较大,因此央行公布的外汇储备余额增幅远小于交易引起的外汇储备资产增幅。

正文

2月11日,国家外汇管理局公布了2021年四季度我国国际收支平衡表初步数据。结合现有数据对2021年我国国际收支状况分析如下。

经常项目顺差创2009年以来新高

主因是货物顺差扩大、服务逆差收窄

2021年,我国经常项目顺差3157亿美元,为数据公布以来第三高,仅次于2007年和2008年分别为3532亿、4206亿美元的顺差规模;占全年名义GDP比重为1.8%,较上年下降0.1个百分点(主因是人民币汇率中间价均值上涨导致美元计价GDP同比增速大于经常项目顺差增速),继续位于±4%的国际标准以内(见图表1)。

2021年,经常项目顺差在上年高顺差基础上继续扩大,主要反映了货物贸易顺差扩大、服务贸易逆差收窄的结果。在出口高增长带动下,货物贸易顺差逐季扩大,四季度升至1803亿美元,为季度数据公布以来次高,全年货物贸易顺差合计5545亿美元,同比增长7.7%,仅次于2015年的顺差规模。受海外疫情反复以及中国出口规模增长影响,旅行逆差和运输逆差维持低位,全年服务贸易逆差收窄至977亿美元,为2013年以来新低(见图表2)。由于国际收支口径的货物贸易顺差仅相当于海关进出口顺差的82%(2015年该比例为97%),为1996年以来最低(见图表3),预计全年净误差与遗漏负值将明显收敛。

2021年,货物和服务贸易顺差4568亿美元,创数据公布以来新高。国家统计局数据显示,全年货物和服务净出口对GDP增速贡献率为20.9%。尤其是四季度,在最终消费支出对GDP同比拉动作用减弱,资本形成总额为负向拉动的情况下,货物和服务净出口的拉动作用增强,对当季GDP同比贡献率上升11.7个百分点至26.4%(见图表4)。

我们在2月7日发布的《2022年中国出口形势展望》中指出,由于全球经济复苏势头进一步减弱,供应链问题可能在下半年改善,并且外贸企业面临“三缺”、“四升”挑战,中国出口高增长景气可能已经过去。而进口增速可能随着国内经济稳增长政策见效进一步回升。与此同时,随着全球疫情好转、跨境往来恢复,我国服务贸易逆差有可能重新反弹。因此,基准情形下,预计2022年经常项目顺差可能收窄。而如果全球疫情发展态势不及预期,我国继续凭借疫情防控优势,维持外贸出口韧性,货物和服务贸易顺差有望进一步扩大。但是这意味着疫情也将继续抑制国内经济社会活动正常化。无论在哪种情形下,扩大内需均是实现经济稳增长的关键。

短期资本净流出增加,而资本项目逆差收窄

主因是外来直接投资流入势头强劲

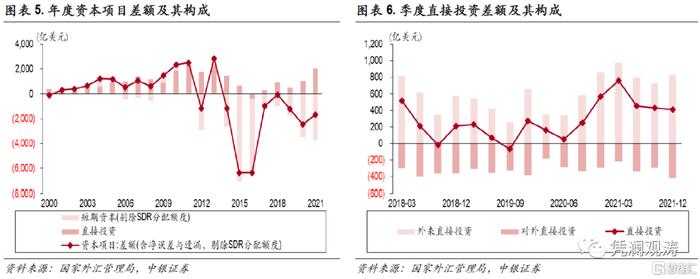

2021年,我国资本项目(含净误差与遗漏)逆差1272亿美元,较上年减少48%。由于8月底,国际货币基金组织普遍分配6500亿美元特别提款权(SDR),其中中国分配到了416亿美元,记为三季度储备资产“特别提款权”项下增加416亿美元(负值),其他投资负债项下“特别提款权”增加416亿美元(正值)。因此,剔除SDR分配额度后,全年资本项目(含净误差与遗漏)逆差1688亿美元,按可比口径,较上年减少31%,减少772亿美元(见图表5)。

2018年以来,资本项目逆差基本由短期资本(即证券投资、其他投资、净误差与遗漏合计)主导,二者变动方向一致,但2021年二者变动方向出现背离,主因是直接投资顺差增幅较大,抵消了短期资本净流出增幅。2021年,直接投资顺差增加1022亿美元,贡献了资本项目逆差(剔除SDR分配额度)减少额的132%,而短期资本逆差(剔除SDR分配额度)仅增加250亿美元,贡献了-32%(见图表5)。

由于国际收支平衡表初步数据未披露短期资本的细项数据,以下我们只分析跨境直接投资数据。

2021年,直接投资顺差2048亿美元,为数据公布以来第三高,仅低于2011年和2013年分别为2317亿、2180亿美元的顺差规模。其中,对外直接投资规模结束了连续两年的回落态势,全年顺差1275亿美元,较上年增加176亿美元;外来直接投资顺差3323亿美元,创年度数据新高,分季度来看,外来直接投资顺差在一季度达到976亿美元后,连续两个季度落至800亿美元下方,但四季度再次升至828亿美元(见图表6)。

2022年1月,联合国贸发会议发布的《全球投资趋势监测报告》显示,2021年全球外商直接投资规模增长77%至1.65万亿美元,超过疫情前水平,中国在上年高基数的情况下也实现了20%的增长,吸引的外商直接投资流量达到创记录的1790亿美元(见图表7)。《报告》指出,2022年全球外商直接投资前景依然乐观,但重现2021年大反弹式增长的可能性较低。

我们认为,2022年,中国经济稳增长环境以及稳外资政策将继续吸引外资流入,但随着全球产业链供应链重塑,外来直接投资净流入可能放缓,对外直接投资净流出可能加速,因此预计跨境直接投资顺差或将收窄。短期资本流动受市场情绪波动的影响较大,难以预测。考虑到2022年中美货币政策错位、两国经济增速收敛,以及外部地缘政治风险明显增加,预计短期资本仍将继续净流出,但净流出规模变化取决于储备资产变动和净误差与遗漏的情况。

基础国际收支顺差明显扩大推动储备资产增加和人民币汇率升值

非交易因素对外汇储备账面价值的负面影响较大

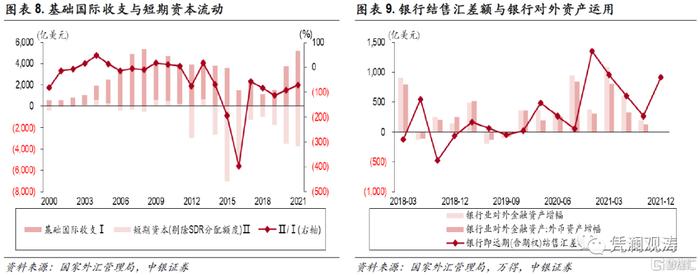

2021年,我国交易引起的储备资产增加1886亿美元,剔除SDR分配额度后增加1470亿美元,较上年增长425%。其中,基础国际收支(即经常项目和直接投资合计)顺差5205亿美元,创2009年以来新高,较上年增长38%;而短期资本(剔除SDR分配额度)逆差3736亿美元,仅较上年增长7%;短期资本净流出规模(剔除SDR分配额度)占基础国际收支顺差比重为72%,回落21个百分点,显示基础国际收支大顺差的既定情况下,短期资本净流出的对冲作用减弱,这是2021年美元强、人民币更强的重要原因(见图表8)。不过,我们预计2022年经常项目和直接投资顺差可能减少,即基础国际收支顺差有望收窄,而短期资本仍将继续维持净流出,有助于缓解人民币升值压力。

2021年,交易引起的外汇储备资产增加1467亿美元,而央行外汇占款仅增加1559亿元,折合242亿美元,表明外汇储备资产增加主要来自投资收益的计提。由于境内外汇供求盈余也远大于外汇占款增幅,意味着外汇盈余主要转变为银行对外资产运用。前三季度,银行即远期(含期权)结售汇顺差合计1828亿美元,而外汇占款仅增加130亿美元,同期银行业对外金融资产增加1888亿美元,其中外币资产增加1263亿美元(见图表9)。

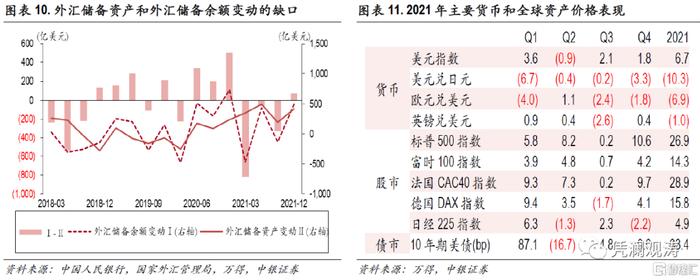

2021年,央行公布的外汇储备余额增加336亿美元,远小于交易引起的外汇储备资产增幅1467亿美元,二者缺口为-1131亿美元,代表汇率和资产价格变动等非交易因素引起的外汇储备价值账面损失,主要集中在一季度和三季度(见图表10)。一季度,美元指数上涨3.6%,主要非美货币涨跌不一,英镑升值0.9%,日元和欧元则分别贬值6.7%、4.0%,主要股指出现明显上涨,10年期美债收益率上涨87个基点;三季度,美元指数上涨2.1%,日元、欧元和英镑分别贬值0.2%、2.4%和2.6%,除德国DAX指数之外,主要股指小幅上涨,10年期美债收益率上涨5个基点(见图表11)。