本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

美国7月非农数据显示劳动力市场超预期强劲增长。劳动力市场仍十分紧张、储蓄水平下降、消费尤其是服务消费仍存在韧性或是新增非农就业人数超于预期的主要原因。分行业来看,7月份对美国非农新增就业人数贡献较高的行业来自于休闲酒店业、专业和商业服务业、医疗保健业。7月上升的薪资增速推升了通胀风险,强劲的劳动力市场给予了美联储未来继续大幅加息的操作空间。

数据:美国劳工部公布数据显示,美国7月季调后非农就业人口增52.8万人,预期增25万人,前值由增37.2万人上修至增39.8万人;7月失业率为3.5%,预期为3.6%,前值为3.6%;7月平均时薪同比增5.2%,预期增4.9%,前值由5.1%上修至5.2%;平均时薪环比增0.5%,预期增0.3%,前值由0.3%上修至0.4%;7月劳动参与率为62.1%,前值为62.2%。

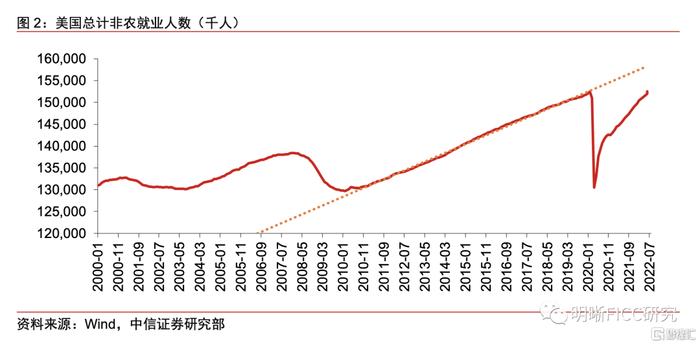

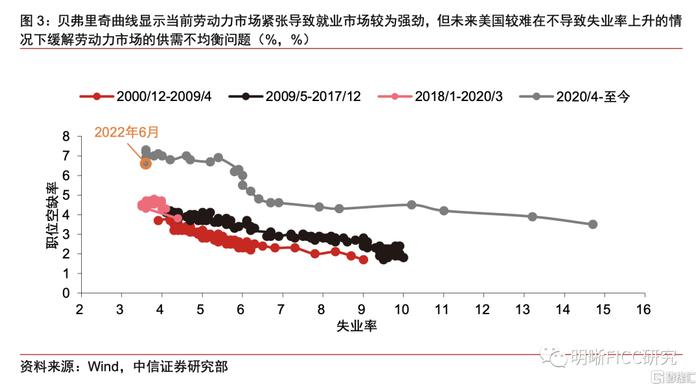

劳动力市场超预期强劲增长。从非农就业人数变化来看,美国7月季调后非农就业人口增加52.8万人,远高于预期的25万人,失业率下降0.1pct至3.5%,当前非农就业人数总量和失业率均恢复至疫情前2020年2月水平。当前美国市场就业缺口仍较高,职位空缺率指标反映出劳动力仍十分紧缺,或是新增非农就业较强劲增长的主要原因。未来随着职位空缺率下降至常态化水平,非农就业人数或回归至20万人的常态化水平,预计新增非农就业人数下降至10万人还需等待至明年。此外,居民消费存在一定韧性,并且消费转向服务类导致服务业劳动力需求仍较旺盛也推动了非农就业人数强劲增长。

就业人口全面增长,但中长期而言强劲增长较难持续。7月份对美国非农新增就业人数贡献较高的行业来自休闲酒店业、专业和商业服务业以及医疗保健业。中长期而言就业市场强劲增长或较难持续,首先,建筑业、批发业、零售业等行业已经开始受到利率上升的负面影响,未来这些行业的就业市场预计将受到需求放缓的影响。其次,在通胀风险上行的背景下,整体消费放缓的趋势较难改变,未来服务型消费的热情或将缓慢减弱。整体而言,由于劳动力过于紧缺,美国需求趋弱的影响还未完全在就业市场显现,中长期而言,劳动力市场趋弱的确定性仍较高。

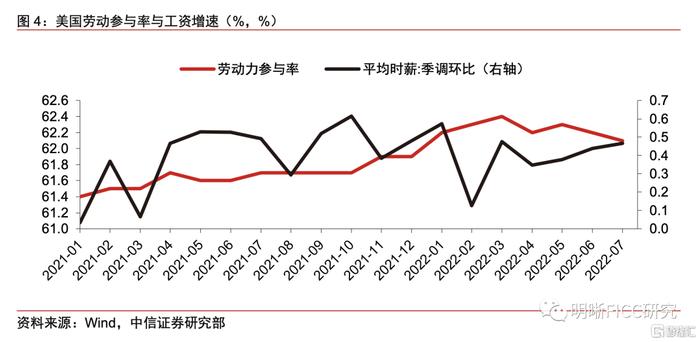

就业意愿进一步下降,薪资增速上升。7月劳动参与率为62.1%,低于预期62.2%,也低于前值62.2%,目前劳动力市场仍然受人口老龄化、提前退休、移民水平低的负面影响,叠加近期疫情浪潮的冲击,劳动参与率始终低于疫情前水平。7月平均时薪环比增长0.5%,高于上修后的前值0.4%,也高于预期0.3%;同比增长5.2%,高于预期4.9%,与上修后的前值持平。劳动参与率有所下降并低于预期,平均时薪增速提升,反映就业市场仍紧俏,工资与价格螺旋上升的通胀风险边际上升。

7月就业市场强劲增长,薪资增速提升增加了美国通胀风险,美国经济当前难言步入实质性衰退,较强劲的劳动力市场也给予美联储继续大幅加息的操作空间。就业市场常态化增速为新增非农就业人数每月20万左右,7月超过50万的新增人数显示出美国就业市场仍处于强劲增长的状态,失业率再度下降至历史最低位,当前美国经济虽然发生了技术性衰退,但预计仍未步入实质性衰退。在就业需求仍较高、劳动参与率进一步下滑的背景下,薪资增速开始上升,或将支撑未来通胀的高粘性。同时,就业市场当前仍可以承受美联储继续快节奏加息,一定程度上缓解了美联储面临的两难境地。9月美联储加息幅度将主要取决于未来的通胀走势,若通胀未出现回落趋势,存在9月加息75bps的可能性。

正文

数据

美国劳工部公布数据显示,美国7月季调后非农就业人口增52.8万人,预期增25万人,前值由增37.2万人上修至增39.8万人;7月失业率为3.5%,预期为3.6%,前值为3.6%;7月平均时薪同比增5.2%,预期增4.9%,前值由5.1%上修至5.2%;平均时薪环比增0.5%,预期增0.3%,前值由0.3%上修至0.4%;7月劳动参与率为62.1%,前值为62.2%。

点评

劳动力市场超预期强劲增长

从非农就业人数变化来看,美国7月季调后非农就业人口增加52.8万人,远高于预期的25万人,失业率下降至3.5%,当前非农就业人数总量和失业率均恢复至疫情前2020年2月水平。同时,6月非农由增37.2万人上修至增39.8万,5月非农由增38.4万人上修至增38.6万人,5月与6月上修后合计增加2.8万人。失业率下降0.1pct,录得3.5%,低于预期3.6%,为1969年5月以来最低水平。7月美国新增非农就业人数远高于市场预期,就业市场的韧性远超市场预期。

劳动力市场仍十分紧张或是新增非农就业较强劲增长的主要原因。虽然当前非农就业人数总量已经恢复到疫情前水平,但离疫情前趋势水平仍较远。虽然每次经济衰退后非农就业人数较难回归至衰退前增长趋势水平,但此轮经济在疫情冲击后经历了较快的修复与增长,当前就业缺口仍较高,职位空缺率仅小幅下降,仍处于历史高位水平。未来随着职位空缺率下降至常态化水平,非农就业人数或相应回归至20万人的常态化水平,若届时经济下行压力较大,随后新增非农就业人数或较快恶化至10万人以下。预计新增非农就业人数下降至10万人的时点或将出现在明年。

其次,储蓄水平下降,居民消费存在一定韧性,并且消费转向服务类导致服务业劳动力需求仍较旺盛也推动了非农就业人数强劲增长。在通胀持续高企的背景下,目前美国个人实际收入仍为负增长,储蓄率持续下降,能源与食物等价格飙升导致生活成本增加推动了劳动力重回岗位。同时,居民消费仍然处于正增长,推动商品制造类行业与服务类行业就业人数上升,其中由于居民消费转向服务,导致服务业较强的招聘需求以及较大幅的就业人数增加。

就业人口全面增长,但中长期而言强劲增长较难持续

分行业来看,7月份对美国非农新增就业人数贡献较高的行业来自于休闲酒店业、专业和商业服务业以及医疗保健业。具体来看,美国7月休闲酒店业新增就业人数环比增加约2.2万人,前值增加约0.5万人,为7月非农新增人数最多的行业;尽管专业和商业服务业新增就业人数环比下降约0.2万人,但其仍然为非农新增人数第二多的行业,前值增加约2.2万人。从行业数据上看,7月休闲酒店业增加了9.6万个工作岗位,新增就业人员主要来自餐饮服务场所部门,专业和商业服务业就业人数增长普遍,包括公司和企业管理部门、建筑和工程服务部门、管理和技术咨询服务部门以及研发服务部门。

从行业环比增量数据上看,7月就业市场强劲增长主要由于服务业、政府部门、建筑业、批发业,而中长期而言就业市场强劲增长或较难持续。首先,虽然政府部门就业人数还远远没有恢复至疫情前水平,未来政府部门较强劲增长存在可持续性,但建筑业、批发业、零售业等行业已经开始受到利率上升的负面影响,未来这些行业的就业市场预计将受到需求放缓的影响。其次,在通胀风险上行的背景下,虽然当前消费习惯从商品转向服务的特征明显,且服务消费韧性偏高,但整体消费放缓的趋势较难改变,未来服务型消费的热情或将缓慢减弱。整体而言,由于劳动力过于紧缺,美国需求趋弱的影响还未完全在就业市场显现,因此中长期而言,劳动力市场趋弱的确定性较高,但在缺口还未完全弥补前,就业人数增长或仍偏强劲,增长放缓速度偏慢。

就业意愿进一步下降,薪资增速上升

劳动参与率有所下降并低于预期,平均时薪增速提升,反映就业市场仍紧俏,工资与价格螺旋上升的通胀风险边际上升。从劳动参与率的角度来看,7月美国劳动参与率62.1%,低于预期62.2%,也低于前值62.2%,目前劳动力市场仍然受人口老龄化、提前退休、移民水平低的负面影响,叠加近期疫情浪潮的冲击,劳动参与率始终低于疫情前水平并且近期呈现下降趋势。据调查数据显示约54.8万人由于出现了新冠病毒症状或是由于需照顾病人而无法进入劳动市场。从平均时薪的角度来看,平均时薪环比为0.5%,高于上修后的前值0.4%,也高于预期0.3%;同比为5.2%,高于预期4.9%,与上修后的前值持平,由于劳动力市场仍十分紧俏,6月薪资增速上修至0.4%,7月薪资增速进一步上行至0.5%,反映出工资与物价螺旋上升风险再一次抬升,未来通胀粘性或将较高。

就业强劲增长支持美联储较快紧缩

7月就业市场强劲增长,薪资增速提升增加了美国通胀风险,美国经济当前难言步入实质性衰退,较强劲的劳动力市场也给予美联储继续大幅加息的操作空间。就业市场常态化增速为新增非农就业人数每月20万左右,7月超过50万的新增人数显示出美国就业市场仍处于强劲增长的状态,失业率再度下降至历史最低位,当前美国经济虽然发生了技术性衰退,但预计仍未步入实质性衰退。在就业需求仍较高、劳动参与率进一步下滑的背景下,薪资增速开始上升,或将支撑未来通胀的高粘性。同时,就业市场当前仍可以承受美联储继续快节奏加息,一定程度上缓解了美联储面临的两难境地。9月美联储加息幅度将主要取决于未来的通胀走势,若通胀未出现回落趋势,存在9月加息75bps的可能性。