本文来自格隆汇专栏:中金研究 作者: 刘刚

摘要

一、“便宜钱”消失:离岸美元变得更贵且更少

种种迹象表明,美国以外的离岸美元变得更贵且更少,即我们此前提示的全球“便宜钱”消失,这直接导致了全球主要货币对美元的普遍性贬值甚至突破关键关口,不论自身政策松紧与否。更多市场跟随加息作为应对,但只能对冲无法逆转贬值趋势、甚至还出现了日本央行干预汇率和英国国债汇率急跌这种通常发生在新兴市场的罕见情形。短期看,全球美元流动性收紧和“便宜钱”减少难以有效缓解,不排除会出现新一轮连锁反应的波动。

二、“便宜钱”消失的资产定价影响:融资成本 vs. 投资回报率;核心资产 vs. 边缘资产

从现金流充裕度和资产负债表稳健度两个维度,我们就可以区分出所谓的核心资产与边缘资产。1)跨市场与汇率:对外部融资依赖度高、同时对外需依赖度较高的小型开放经济体可能会承受较大汇率和资金流出压力。2)跨资产:美元现金和有增长韧性的市场是较好选择,无现金流的黄金和数字货币、负债较高且增长乏力的市场股债可能受损。3)跨行业:增长乏力、负债较高的板块往往会受损。

三、如何应对?增长是解决所有问题的主要出路;缺乏增长前,类美元现金或保值型资产值得关注

如果能够化解为有效的增长,即便美联储加息也依然可以推动汇率升值、资金流入(例如2017年的A股和港股市场);相反,即便紧缩也无法完全逆转汇率贬值和资金流出压力(例如韩国、甚至当前的英国)。在估值偏高或者无法找到新增长点之前,类美元现金或本币保值资产或是更好选择。

我们维持8月以来现金(美元)继续跑赢的看法。1)美股:估值保护不足仍可能面临一定回调需要。2)美债利率:受制于强加息和增长弱的双重影响可能冲高(例如3.7%~3.8%),但难以长期维持高位;3)美元依然偏强;4)黄金依然认为不具备大幅超配的价值。

焦点讨论:“便宜钱”减少与美元流动性进一步收紧的资产影响

一、“便宜钱”消失:离岸美元变得更贵且更少

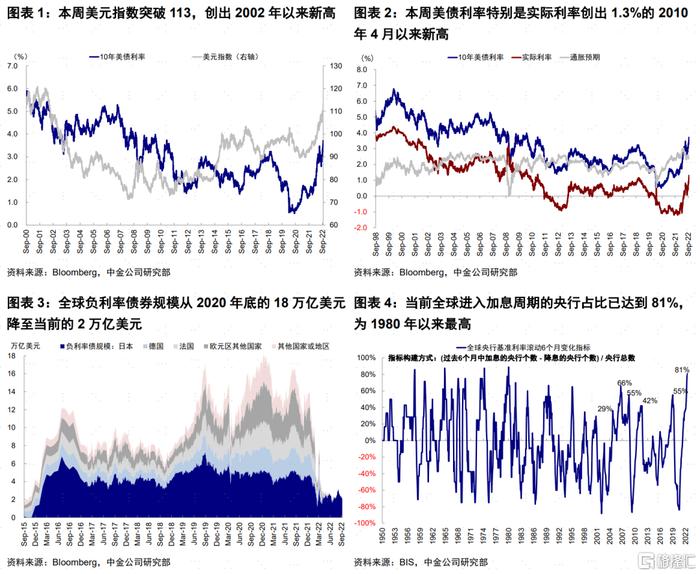

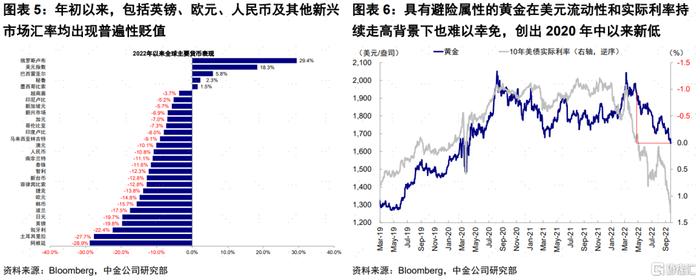

美联储在9月FOMC会议上的鹰派姿态引发了新一轮全球流动性、特别是美元流动性的紧张(《加息的终点:更高但能否更远?9月FOMC点评》、《全球美元流动性或进一步收紧》)。美元指数突破113,创2002年以来的新高;美债利率特别是实际利率创出1.3%的2010年4月以来新高,二者均是较为显性且直接的体现。种种迹象都表明,美国以外的离岸美元变得更贵且更少(全球负利率债券规模从2020年底的18万亿美元降至当前的2万亿美元),即我们此前提示的全球“便宜钱”消失(《“便宜钱”消失的加速器:美联储缩表提速》、《“便宜钱”消失的全球资产定价影响》)。

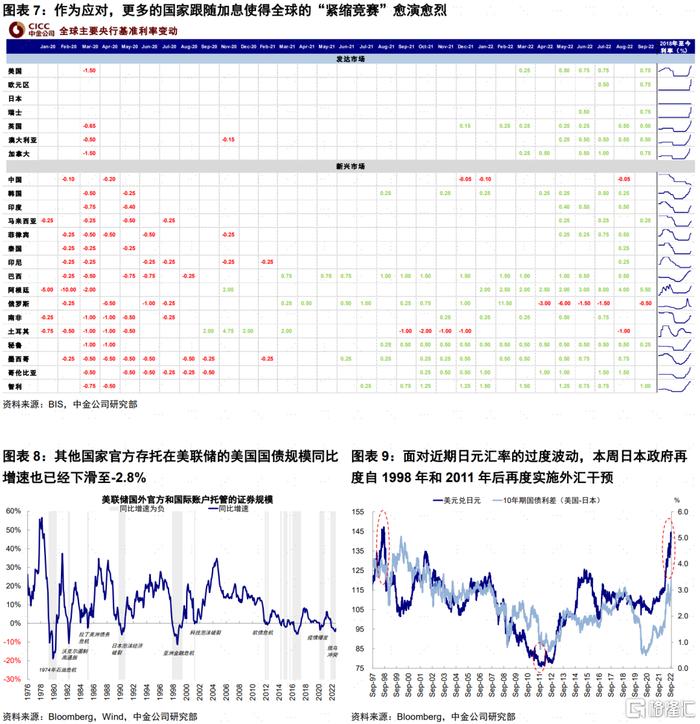

这一情形,直接导致了全球主要货币对美元的普遍性贬值甚至突破关键关口,不论其自身货币政策松紧与否。与此同时,全球风险资产普遍动荡,即便是具有避险属性的黄金在美元流动性和实际利率持续走高背景下也难以幸免,创出2020年中以来新低,这也是我们自4月以来提示黄金存在压力的主要考虑。

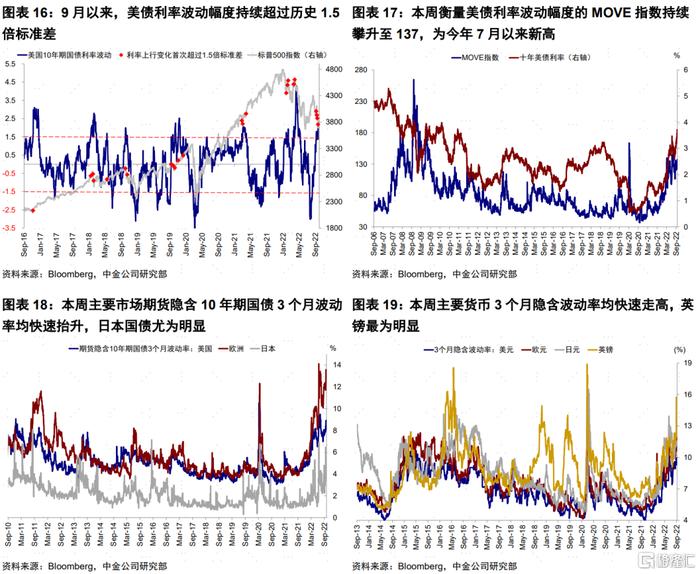

作为应对,更多市场跟随加息使得全球的“紧缩竞赛”愈演愈烈(例如本周英国央行再度加息50bp同时投票同意主动卖出部分央行持有的英国国债;瑞士央行加息75bp,将政策利率从-0.25%上调至0.5%,结束了持续8年的负利率政策),只不过从结果上来看,单纯的加息只能对冲一部分贬值压力但无法逆转贬值趋势。同时,一些国家因为美元紧张可能不得不需要减持所持美债获取流动性,体现为存托在美联储的外国证券规模的不断下降,可能加速了近期美债利率的上行。

甚至,还出现了非常极端的情形。例如,日本财务省和日央行面对持续贬值的日元进行干预,上次汇率干预还要追溯到2011年海啸后防止日元升值(但是如果是买入型汇率干预支撑日元汇率,则要追溯到1998年亚洲金融危机期间)。同时,英镑对美元汇率出现了罕见的3.7%的大跌,1.08的水平是1985年以来的新低,虽然这是因英国政府推出超预期减税措施所致,但是英国国债利率飙升和英镑贬值这种通常在发达市场较为罕见的组合表明投资者对英国资产信心的受损。

短期来看,全球美元流动性收紧和“便宜钱”减少局面可能难以得到有效缓解,尽管不排除超调后的趋缓。这是因为,全球美元流动性的收紧,不仅只是源自:

1)资本项下美联储依然强硬的紧缩态度和短期难以证伪的加息路径(尽管我们依然预计美国通胀可能很快会出现较明显的回落,但基数效应需要等到11月中旬公布的10月通胀数据才能看到明显回落,目前克利夫兰联储CPI Nowcasting模型预计9月CPI同比可能在8.2%左右,这也就意味着11月初召开的FOMC会议可能没有太多新的证据支持不加息75bp);

2)经常帐下美国进口需求回落和逆差减少(美国全社会实际库存已经回到疫情前,部分消费端行业如零售和半导体库存已经过剩);

3)美欧增长的继续分化(9月最新PMI初值显示美国需求环比改善价格回落、而欧洲需求回落价格抬升);

4)多数能源进口国依然需要较多的美元来进口资源品等多重因素也加剧了全球离岸美元流动性的紧张。

此外从交易层面,考虑到近期主要市场汇率和债券的高波动率,我们担心不排除会出现由此引发的新一轮连锁反应导致的更大波动,值得密切关注。

二、“便宜钱”消失的资产定价影响:

融资成本 vs. 投资回报率;核心资产 vs. 边缘资产

全球美元流动性收紧的大环境如何影响资产定价?如何解释不论内部紧缩还是宽松汇率都贬值,一些市场货币宽松(如中国)贬值幅度反而更小(如韩国)?不论风险还是避险资产都受损?不论内部紧缩还是宽松,资产都聚集于成长风格?

要回答这一问题,我们认为需要从对比融资成本和投资回报率(未来现金流回报)的角度出发,来区分核心与边缘资产,不论是跨市场(汇率)、跨资产、还是跨板块的选择。“便宜钱”减少意味着美元供应减少和融资成本增加,因此自然会使得投资者要求的投资回报率更高(未来现金流在当期的贴现)、同时资产质量稳健以避免可能的本金损失。

因此,从现金流充裕度和资产负债表稳健度两个维度,我们就可以区分出所谓的核心资产与边缘资产。具体而言,

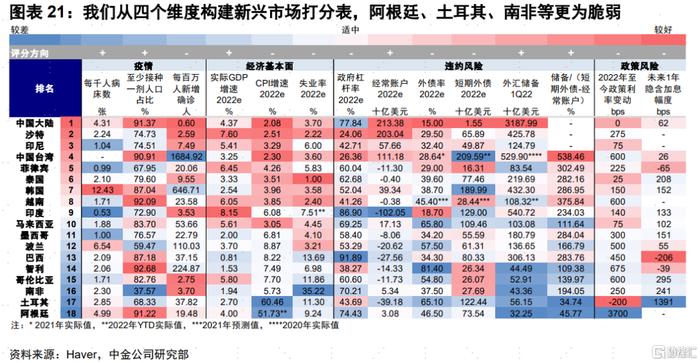

► 跨市场与汇率:不论内部货币政策的松紧,那些外债负债率不高、同时如果具有内需纵深和刺激可能空间(中国和印度)或外需产生能力(如大宗商品出口国)的市场和汇率会更稳定;相反,对外部融资依赖度高(土耳其等)、同时对外需依赖度较高的小型开放经济体(韩国和越南)可能会承受较大汇率和资金流出压力。因此,也就不难理解部分边缘新兴市场和欧洲内部边缘国家的压力。此外,居民部门杠杆较高的部分国家房地产市场(如澳大利亚和加拿大)也值得关注。

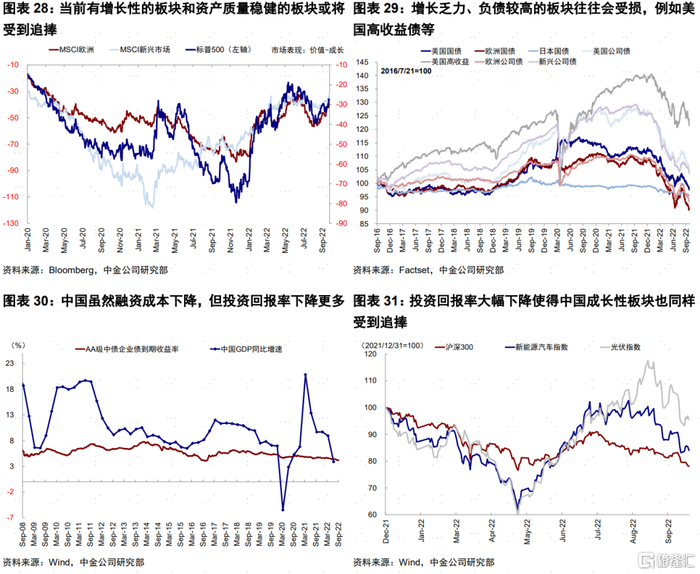

► 跨资产:美元现金和有增长韧性的市场是较好选择、部分有供给约束大宗商品也可以保持其价格溢价;相反,无现金流的黄金和数字货币、负债较高且增长乏力的市场股债都可能会受损(如近期的英国和欧洲)。核心区域的房产 vs. 边缘区域的房产也是同样逻辑。

►跨行业:当融资成本上升或者虽然融资成本下降但投资回报率下降更多时,有增长性的板块和资产质量稳健的板块都将受到追捧(例如中美市场的优质成长股),但也会因此面临估值过高的问题。相比之下,增长乏力、负债较高的板块往往会受损(例如美国高收益债等)。

三、如何应对?增长是解决所有问题的主要出路;

缺乏增长前,类美元现金或保值型资产值得关注

根据上文分析可以看出,增长是化解所有问题主要的出路。如果能够化解为有效的增长,即便美联储加息也依然可以推动汇率升值、资金流入(例如2017年的A股和港股市场);相反,如果不能有效转为增长或者甚至损害增长,即便紧缩也无法完全逆转汇率贬值和资金流出压力(例如韩国、甚至当前的英国)。

因此从这个意义看,新兴市场汇率和资金流出压力并非必然、也并非完全取决于自身货币政策的松紧。被动的紧缩治标不治本,宽松的货币条件如果能够有效的传导到增长,反而可以抵消汇率贬值压力,但如果无法得到有效传导转化为增长的话,淤积的流动性反而会带来更大的压力。

但是,在估值偏高或者无法有效的找到新增长点之前,类美元现金或者保值型资产或是更好的选择(例如本币计价黄金、或者港币计价的高股息标的)。

综合而言,在11月看到高基数能够推动美国10月通胀出现有效回落并带动紧缩预期降温之前,我们预计当前的局面难以有效缓解,因此我们维持8月以来现金(美元)继续跑赢的看法(《现金短期或再度跑赢:海外资产配置月报(2022-08)》、《转机或要待四季度:海外资产配置月报(2022-09)》)。

1)美股估值保护不足仍可能面临一定回调需要。当前16倍均值附近的估值,无法得到分母端的支持但分子端盈利的担忧可能因为快加息而升温,我们测算的合理估值为14~15倍左右;不过,我们也没有转向彻底的悲观,主要是考虑到不是深度衰退的假设下,盈利的下调幅度可以被后续退坡的货币政策所对冲;

2)美债利率受制于强加息和增长弱的双重影响可能冲高(例如3.7%~3.8%),但也难以长期维持高位。不过,短端利率和实际利率可能仍会上行;

3)美元依然偏强,紧缩的货币政策、相对增长优势、进口需求减弱和收紧的离岸美元流动性都可能给美元继续提供支撑;

4)黄金依然认为不具备大幅超配的价值。

市场动态:美国9月FOMC再度加息75bp,下调经济增长预期;利率抬升、资产普跌、美元走高

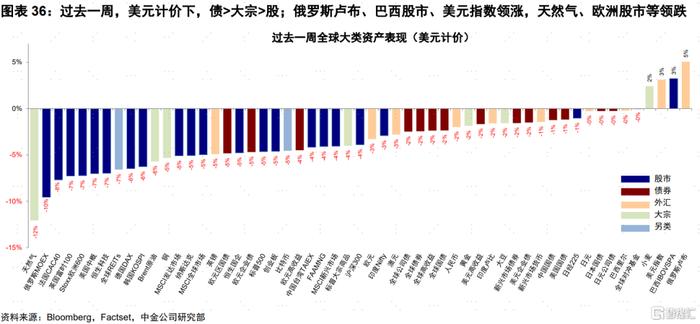

►资产表现:债>大宗>股;利率急升、美元新高、资产普跌

本周美联储9月FOMC再度加息75bp,中性利率维持在2.5%不变,而点阵图对于今年年底的加息终点大幅提高至4.4%。此外,鲍威尔再度强调对通胀的控制以及对于未来增长和衰退压力的担心,引发了市场的担忧和主要资产价格的波动。美债利率在紧缩预期升温的背景下一度冲高至3.71%,美元指数升至113再创新高,布伦特原油跌破90美元/桶,黄金进一步大跌、主要股指均下跌。英国方面,本周公布一项价值450亿英镑的减税计划以刺激国内需求 ,该计划公布后英镑下跌超3%为1985年以来新低,10年英债利率抬升至3.83%,创2011年以来的最高水平。此外,日本财务省和央行干预日元汇率也造成了汇率和资产的波动,引发普遍关注。

► 流动性:FRA-OIS超历史均值,逆回购规模再创新高

过去一周,FRA-OIS利差抬升至30bp,超过2008年以来均值水平,投资级信用利差走阔,高收益债信用利差持平。90天金融及非金融行业商票利差均走阔,欧元、英镑与美元的3个月交叉互换走阔,日元与美元交叉互换收窄。美国主要金融机构在美联储账上逆回购使用量有所抬升,使用量一度达2.36万亿美元/天。

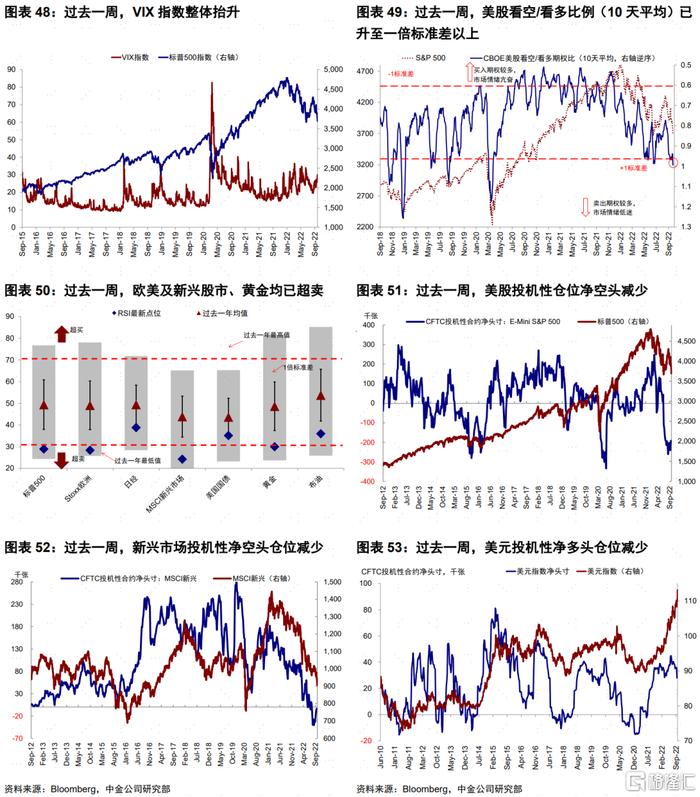

► 情绪仓位:欧美新兴、黄金均已超卖;黄金多头继续下降、欧元转为净多头

过去一周,美股看空/看多比例(10天平均)已升至一倍标准差以上,欧美及新兴股市、黄金均已超卖。仓位方面,美元投机性净多头仓位减少,黄金投机性净多头仓位继续减少,欧元投机性仓位转为净多头。

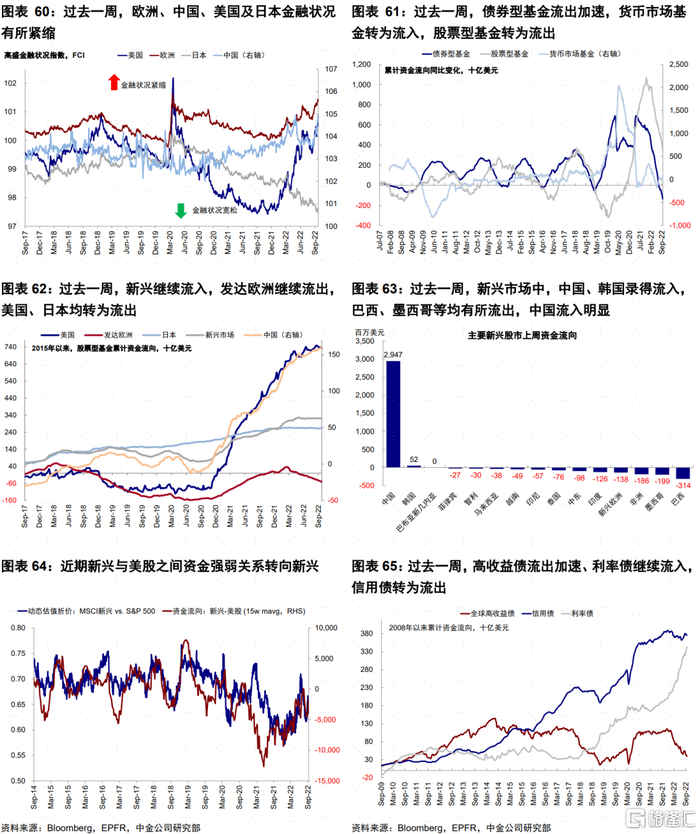

►资金流向:美日股市、信用债转为流出,货币市场转为流入

过去一周,债券型基金流出加速,货币市场基金转为流入,股票型基金转为流出。分市场看,新兴继续流入,发达欧洲继续流出,美国、日本均转为流出;新兴市场中,中国、韩国录得流入,巴西、墨西哥等均有所流出,中国流入明显。

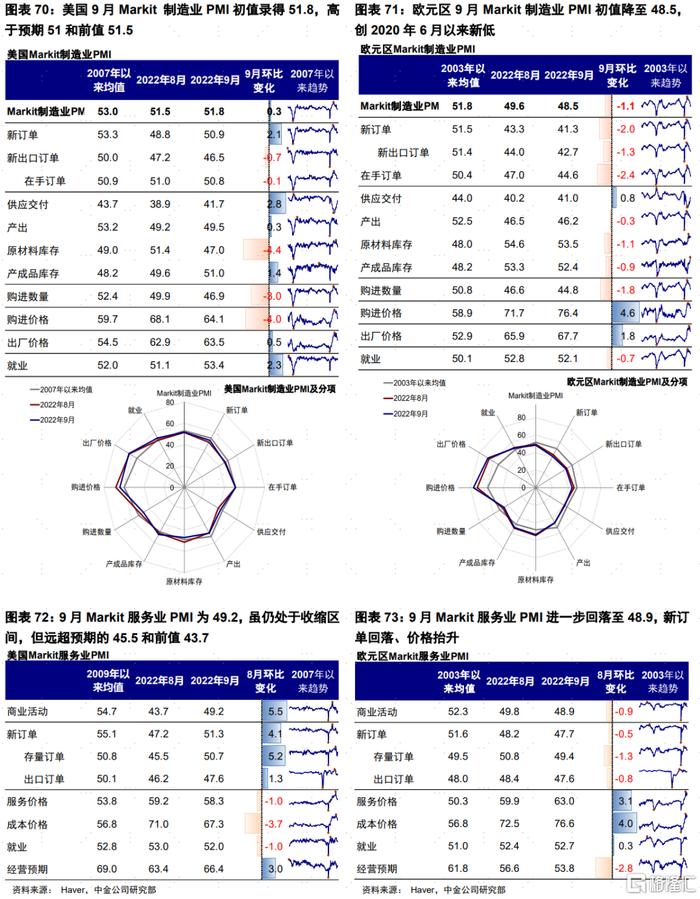

►基本面与政策:美国9月Markit PMI初值改善,欧元区继续下滑

美国:9月Markit制造业和服务业PMI均环比改善。美国9月Markit 制造业PMI初值录得51.8,高于预期51和前值51.5。分项来看,新订单环比抬升2.1至50.9,再度回到扩张区间;供应交付持续改善,环比抬升2.8;购进价格回落明显,价格压力有所缓解;就业分项也有所改善。9月Markit服务业PMI为49.2,虽仍处于收缩区间,但远超预期的45.5和前值43.7。分项来看,服务业新订单增加,价格压力有所回落。

欧元区:9月Markit制造业和服务业PMI继续下滑。欧元区9月Markit制造业PMI初值降至48.5,创2020年6月以来新低。分项来看,新订单分项再度下降,表明需求的进一步回落;而购进价格、出厂价格均有所抬升。9月Markit服务业PMI进一步回落至48.9,新订单回落、价格抬升。欧美短期增长动能一正一反两个方向,也解释了欧元和美元的背离,欧洲供给主导的通胀只能招致更严厉的货币紧缩,但反过来又会导致更大的增长压力。

►市场估值:仍然高于增长和流动性合理水平

当前标普500的15.6倍动态P/E高于增长和流动性能够支撑的合理水平(~15.3倍)。