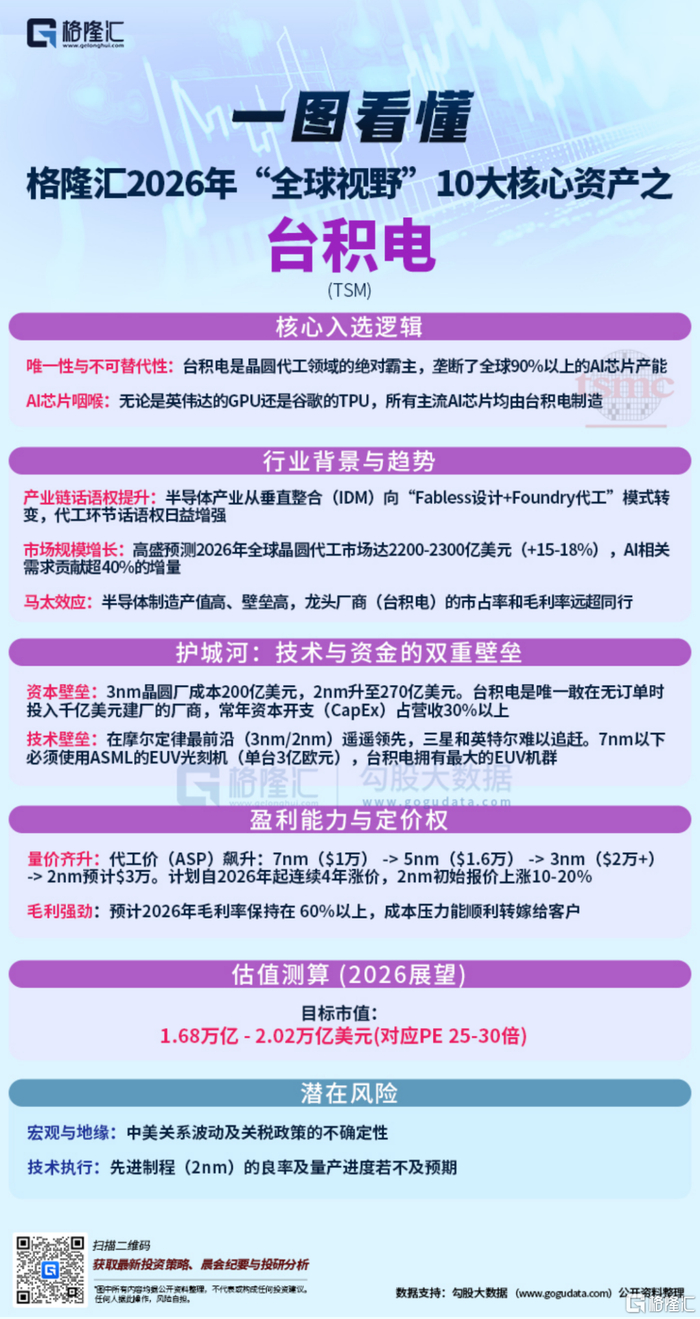

当全球AI产业进入爆发式增长周期,谁能掌握产业链最核心的产能命脉?答案早已清晰——台积电(TSMC)。

作为格隆汇2026年“全球视野”十大核心资产之一,这家晶圆代工巨头以无可撼动的垄断地位,成为AI芯片产能的“独家守门人”。它包揽了全球90%以上的AI芯片制造,从英伟达GPU到谷歌TPU,几乎所有主流AI芯片都出自其晶圆厂。2025年历经短期回调后强势反弹,全年韧性十足,如今正以先进制程迭代、CoWoS产能翻倍、连续涨价的多重利好,开启新一轮确定性增长。

01

为什么是台积电?

多重硬核逻辑铸就全球核心资产

台积电能成为AI时代的“隐形王者”,并非单一优势驱动,而是多重核心逻辑的共振,每一项都构成难以逾越的竞争壁垒。

1.行业分工重构:晶圆代工成为产业链核心话语权环节

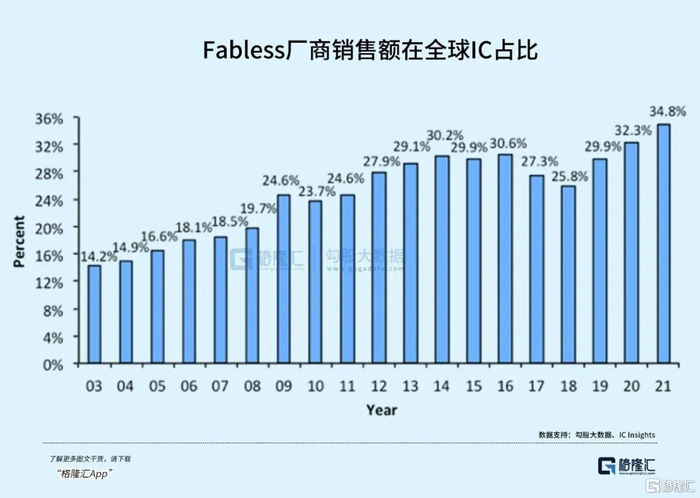

半导体产业的发展,早已改写了传统竞争格局。1987年台积电成立后,开创了晶圆代工模式,推动行业从垂直整合的IDM模式,转向“Fabless设计+Foundry代工+OSAT封测”的分工协作模式。这一变革让晶圆代工厂逐渐成为产业链的关键枢纽。

一方面,Fabless模式无需大额晶圆厂投资,吸引了高通、英伟达等企业崛起;另一方面,部分IDM大厂为减轻折旧压力,剥离晶圆厂转型设计公司(如AMD剥离格芯)。叠加苹果、谷歌等科技巨头纷纷加码自研芯片,晶圆代工厂的行业话语权持续提升。

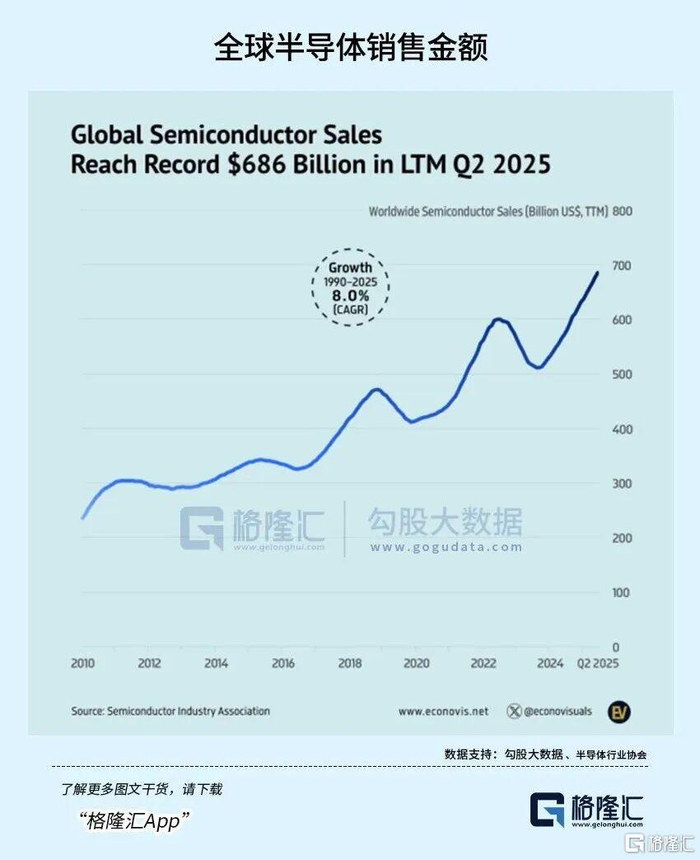

数据印证了这一趋势:晶圆生产外包比例从2000年的9%增至2020年的超33%,Fabless厂商营收占全球IC销售额比重达34.8%。高盛预测2026年全球晶圆代工市场规模将达2200-2300亿美元,同比增长15-18%,其中AI相关需求贡献超40%增量,而台积电作为行业龙头,自然成为最大受益者。

2.双重壁垒垄断:技术与资金构筑“无人能及”的护城河

半导体制造行业的高价值,必然伴随着高壁垒,而台积电早已构筑起“技术+资金”的双重护城河,形成绝对垄断。

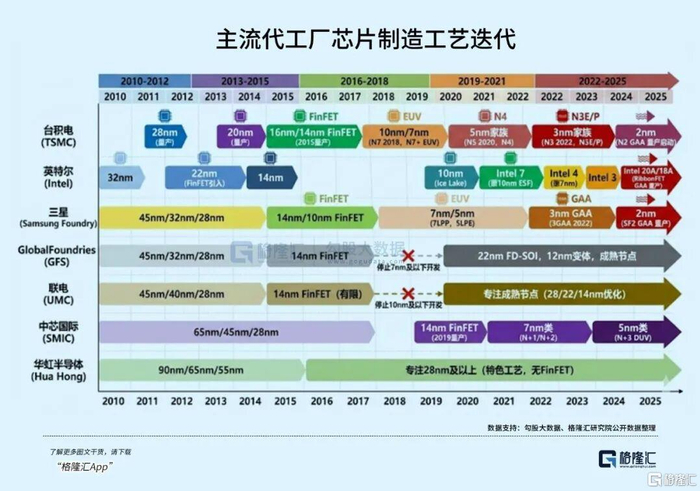

从技术壁垒来看,台积电始终领跑摩尔定律:3nm制程稳定量产,2nm制程启动量产,较三星、英特尔等追赶者领先至少3年。7nm及以下先进制程必须依赖ASML的EUV光刻机,这种设备单台售价高达3亿欧元,全球仅此一家供应,而台积电手握全球最大的EUV机群,进一步巩固技术优势。更关键的是,先进制程的研发需要持续迭代,台积电与核心客户深度绑定,形成“研发-量产-反馈”的良性循环,后进者难以突破。

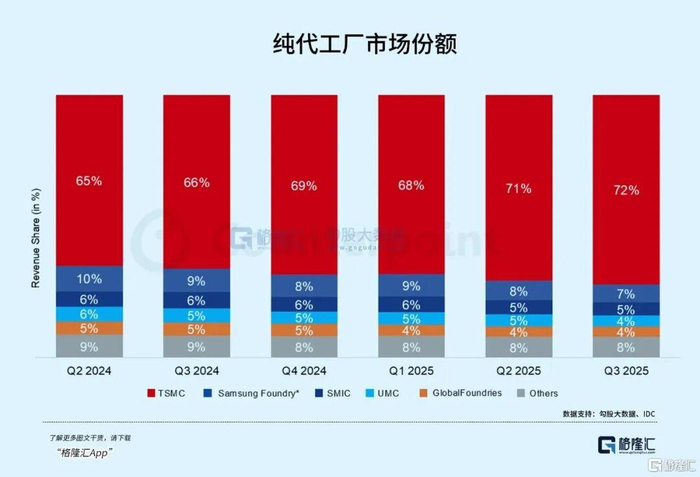

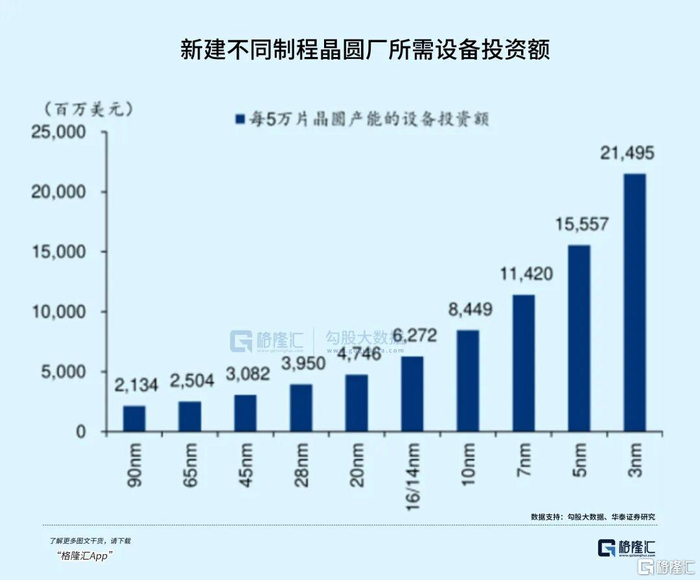

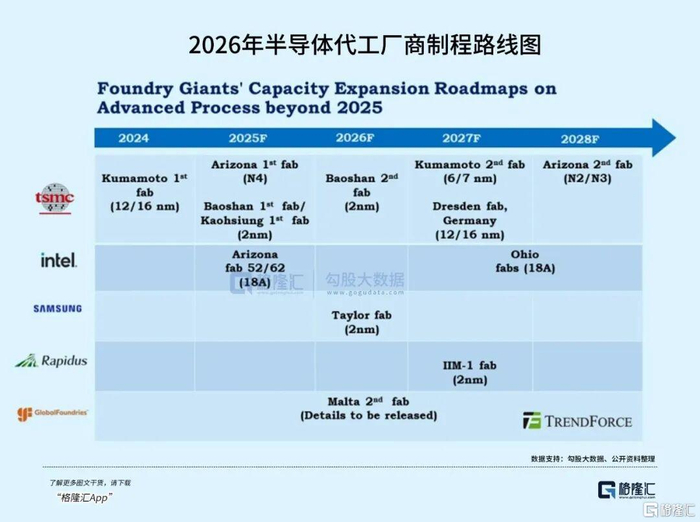

从资金壁垒来看,半导体制造是典型的资本密集型行业。3nm晶圆厂建设成本达200亿美元,2nm更是升至270亿美元,一座2nm晶圆厂的投资甚至超千亿美元。台积电是全球唯一敢在无订单时就重金建产能的厂商,资本开支常年占营收30%以上,2026年计划投入490亿美元扩产。这种“巨额投入-产能领先-份额提升”的正向循环,让同行望尘莫及——全球顶级Foundry中,格芯、联电已停止先进制程研发,三星、英特尔甚至将部分先进订单外包给台积电。

3.AI需求爆发:量价齐升的确定性增长引擎

如果说壁垒是台积电的“盾”,那么AI需求爆发就是它的“矛”,直接推动业绩进入高速增长通道。

全球AI产业的爆发式增长,让AI芯片成为刚需。大规模数据中心建设、各国AI主权投入,催生了海量芯片需求,而台积电垄断了95%以上的AI加速器芯片代工、80%以上的设备端AI芯片代工,几乎包揽了英伟达、博通、AMD等巨头的核心订单。摩根士丹利预计,2026年台积电AI相关代工收入占比将高达43%,成为营收增长的核心驱动力。

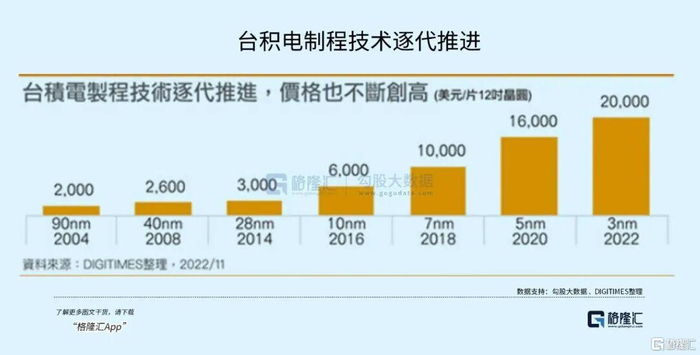

需求爆发直接转化为“量价齐升”:量上,2026年CoWoS先进封装月产能将达10.4万片,较2025年底接近翻倍,破解AI芯片量产瓶颈;价上,先进制程代工价持续攀升,7nm1万美元、5nm1.6万美元、3nm超2万美元,2nm预计达3万美元,且台积电计划2026-2029年连续四年涨价,成本压力可顺利转嫁给客户。

4.盈利与估值双优:业绩确定性支撑长期价值

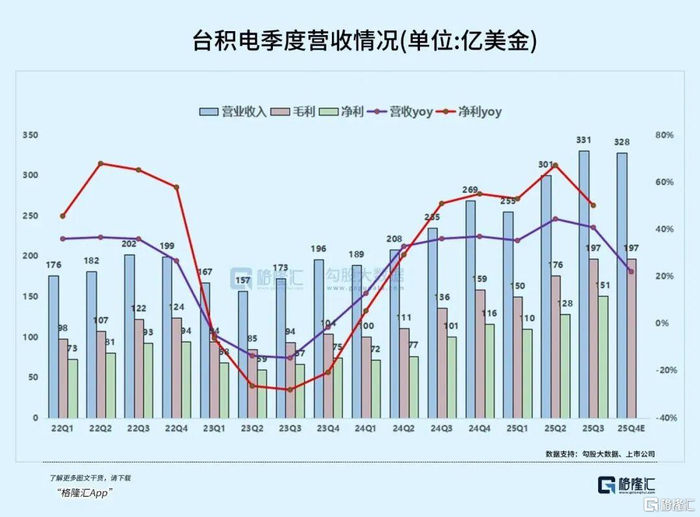

硬核的壁垒与需求,最终转化为实打实的业绩增长和估值优势。2010-2025年间,台积电营收复合增长率达14.8%,持续稳步攀升。摩根士丹利预计2026年营收同比增长30%,显著高于市场共识的22%,毛利率将维持在60%以上的高位。

从估值来看,预计2026年台积电营收1580.8亿美元,净利率维持42.5%,对应25-30倍PE,目标市值可达1.68-2.02万亿美元,在全球核心资产中兼具成长性与确定性。这种“高增长+高毛利+低波动”的盈利特征,让台积电成为穿越行业周期的优质标的。

02

业务拆解:

先进制程+产能扩容,筑牢AI时代护城河

台积电的成长底气,来自于“核心业务领跑+关键产能突破+全产业链协同”的立体布局,抗风险能力与增长潜力同步拉满。

1.先进制程:从3nm到2nm,持续领跑摩尔定律

先进制程是台积电的核心盈利来源,也是技术垄断的核心体现。目前已实现从0.25µm到3nm的全世代工艺量产,2nm制程于2026年正式量产,初始报价较3nm上涨10%-20%,单片晶圆价格超3万美元。

这种技术领先形成了强大的正向循环:提前量产抢占市场份额,分摊工厂折旧,再投入巨额资本开支研发下一代工艺,让后进厂商因投资回报不足而放弃竞争。截至2025年Q3,台积电晶圆代工市占率达72%的历史新高,先进制程市占率更是超90%,垄断地位无人能及。

2.CoWoS封装:AI芯片量产的“关键拼图”

CoWoS先进封装技术是AI芯片性能发挥的核心,也是当前产能瓶颈。台积电精准把握需求,加速CoWoS产能扩张:摩根士丹利上调2026年产能预期,预计年底月产能达10.4万片,较2025年底的5.33万片增幅达95%,接近翻倍。

这一产能释放直接对接全球AI芯片需求——随着大模型参数持续扩大,AI芯片对封装技术的要求不断提升,CoWoS产能的充足供应,将确保台积电承接英伟达、博通等大客户的增量订单,成为业绩增长的另一大引擎。

3.全产业链协同:大客户绑定+制程与应用共振

台积电的客户矩阵覆盖全球科技巨头,从英伟达、AMD等芯片设计公司,到苹果、谷歌、微软等终端厂商,形成了稳定且深度绑定的合作关系。这些客户不仅带来持续的订单需求,更会参与到制程研发的早期阶段,共同定义下一代工艺标准,形成“研发-量产-反馈”的良性循环。

同时,台积电通过“先进制程+成熟制程”的组合布局,平滑行业周期波动。成熟制程应用于汽车电子、物联网等领域,需求稳定;先进制程聚焦AI、高端手机等高端市场,享受增长红利。这种结构搭配,让公司在不同行业周期中都能保持稳健增长。

03

核心看点与风险提示:

在成长中把握确定性

值得期待的四大确定性机遇

1.技术迭代持续领跑:2nm制程2026年正式量产,持续拉开与三星、英特尔的差距,巩固技术垄断地位;

2.产能释放对接需求:CoWoS产能接近翻倍,先进制程产能持续扩张,精准承接AI芯片爆发式需求;

3.定价权与盈利弹性:连续四年涨价策略落地,先进制程代工价持续攀升,毛利率维持60%以上高位;

4.行业趋势红利:全球AI产业持续爆发,晶圆代工市场规模稳步增长,台积电作为核心产能提供商,直接受益于行业增长。

需要警惕的三大不确定性

1.地缘政治风险:中美关系波动及关税政策变化,可能影响全球供应链布局,对海外建厂和客户合作带来不确定性;

2.技术执行风险:2nm等先进制程的良率及量产进度若不及预期,可能影响产能释放和客户订单交付;

3.行业周期波动:若全球宏观经济下行导致科技巨头削减资本开支,或AI产业出现阶段性调整,可能影响芯片需求和公司业绩。

04

结语:

AI时代的“产能基石”,

全球核心资产的不二之选

从半导体产业分工的浪潮中崛起,到AI时代成为不可或缺的产能核心,台积电的成长轨迹,是技术驱动、行业趋势与商业智慧共振的完美体现。

它的垄断不是偶然,而是“持续研发投入+巨额资本开支+深度客户绑定”的必然结果;它的增长不是短期炒作,而是AI产业爆发下的确定性红利。作为全球晶圆代工领域的绝对霸主,台积电不仅扼住了AI芯片的产能咽喉,更成为全球科技产业升级的重要支撑。

展望2026年,随着2nm制程量产、CoWoS产能翻倍、连续涨价落地,台积电有望实现营收和利润的双重突破,成为全球投资者“下注AI”和“配置核心资产”的不二之选。未来,它将继续以技术领先和产能优势,定义半导体制造的新格局,持续为投资者创造长期价值。