《每周来份晓报告》是吴晓波频道推出的报告解读类产品,已经连续更新七年,累计100多万人次阅读,已和国内外80多家机构平台建立了合作。晓报告每周为大家带来一份前沿产业洞察报告,以及具有投资价值的行业分析,包含1张思维导图、10分钟音频解读、5000字报告图文。

今年两会的政府工作报告中5次提到了汽车,不仅鼓励大家以旧换新,还要助力汽车走入千家万户。

中汽协数据显示,我国新能源汽车产销量延续快速增长势头。1月至3月,我国新能源汽车产销量分别达211.5万辆和209万辆,同比分别增长28.2%和31.8%,市场占有率达31.1%。

中汽协副秘书长陈士华提到,一季度,汽车行业经济运行起步平稳,实现良好开局。春节后,各企业新车集中上市,车展等线下活动陆续开展,部分地区出台以旧换新等促销政策,拉动汽车销量环比同比呈现较快增长。

值得关注的是,2023年开始的新能源汽车领域的变化趋势,仍在2024年继续深化。吴晓波频道晓报告团队发布的《2024追踪汽车行业新变动》报告,将从“汽车”话题入手,围绕汽车行业的市场现状及发展方向展开讨论,希望能给关注汽车行业的你们一些参考。

1.中国汽车产销量连续15年全球第一,但仍有超一半的车卖不出去。

2.面对消费对经济的贡献降低,两会给出了提振汽车消费的良方。

3.同一个汽车行业,整车和零部件的投资机会大不同。

中国汽车行业正式迈入3000万辆新时代

2023年汽车行业经历了前所未有的变革与增长,正式迈入年产3000万辆的新时代。

3000万辆基本相当于美国、日本、韩国、德国一年的销售总量。这一庞大的体量,对于任何地区的汽车行业发展都极具历史意义,带动我国汽车行业产值也一举突破10万亿大关。

与此同时,国内汽车行业的市场竞争更加严峻。2024年开年,国内各大车企就卷入价格战漩涡。价格战带来的汽车价格普遍下降,无疑为消费者带来了实惠。但也引发了业界对于车企内卷、利润下滑的担忧。

此番价格战,主要集中在新能源车与传统燃油车之间,且主要战场聚集在A级车市场。车企都希望通过占据更广阔的入门级市场来扩大份额。

目前,中国新能源汽车渗透率达到36%,汽车电动化大趋势已势不可挡。

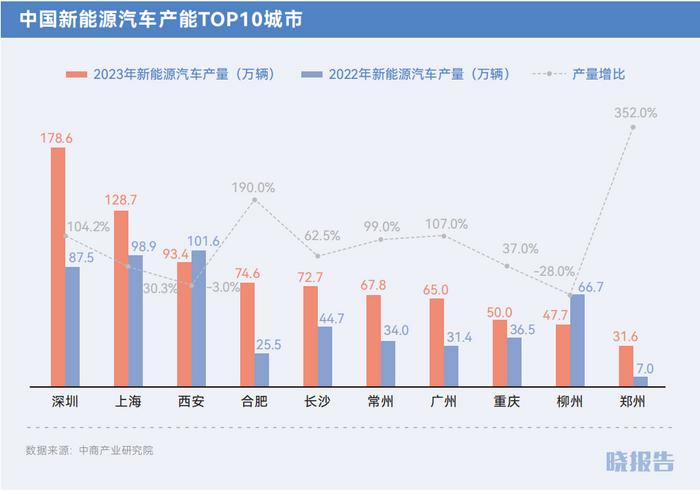

2023年,深圳和上海分别摘得了新能源汽车产量的第一、第二城。与此同时,新能源第一梯队车企新格局正在成型。比亚迪、理想和华为汽车位居前列。

行业整体兴盛的表面下,部分汽车企业仍然挣扎在生死线上。

目前我国新能源乘用车整体产能利用率仅为47%左右,这意味着一半以上的车辆生产后无法完成销售。

威马、恒大等跨界造车者相继爆雷,还有蔚来、小鹏等多家新能源项目将建成投产。这些都将使整体产能利用率难以得到明显提升。

存量时代提振汽车消费的两大引擎

“增换购”及出海

随着汽车消费进入存量时代,增换购成为汽车消费市场的主动力,预计可占70%市场份额。

其中,换购需求预计占比超40%。消费者换购偏好主要为家用大空间、无续航焦虑的SUV和MPV,例如理想等。这些车型售价基本在25万元以上。

增购需求有望突破30%。主要为越野、极限等专业车型的选择、女性用户和纯电车型的代步需求以及其他个性化需求。

在国内市场趋于饱和的情况下,加大出口力度是其中寻找增量市场的有效途径。通过拓展海外市场,车企可以获得新的增长空间,也能降低对单一市场的依赖风险。

▶▷但从宏观层面来看,中国汽车出海面临的头号压力来自出口目的国的限制政策。欧盟正在对中国电动汽车进行反补贴调查,比亚迪、吉利和上汽集团三家企业在首批调查之列。随着中国汽车海外销量的增长,国际贸易摩擦还有可能升级。

▶▷从微观层面看,中国汽车企业出海基本上还是单兵作战,没有形成合力,也没有形成全产业链体系出海的局面。

▶▷从长远来看,中国车企到主要出口目的国进行本地化建厂,或者支持电池、材料、海外营销和售后运维等企业随整车出海,深度融入全球供应链体系,才是彻底的解决之道。

汽车行业的未来投资机会

关注新车周期和智能化布局

▶▷先说直观的整车市场,可以重点关注新车周期和智能化布局。

新车周期可以有效刺激行业消费,往往带来汽车行业的周期性销量峰值。新车一般包括改款换代的新车和即将上市的新款车型,在2024年将集中发布上市,为中国汽车市场注入新的活力。

从《2024年上半年汽车上新情况》可以看出,智能化也是汽车上新中的一大亮点。

智能化赋予了汽车“新的定义和生命”,智能驾驶的落地、车联网等智能化技术都将助力消费者对汽车更新迭代的需要。

中国电动汽车百人会就预测,到2030年,车端软件应用、无人出租车、无人卡车、车路协同等创新服务,至少可以带动5万亿元的增量产值。

新车周期释放的科技型企业销量快速增长,还将带来配套零部件产业的快速发展。

▶▷我们再来看下零部件领域值得投资的三个方向:

一是智能电动汽车零部件的国产化。随着中国新能源汽车的渗透率持续提升,智能驾驶零部件的国产化会带来新的增量,如高压快充、抬头显示系统、电动座椅等零部件的生产销售。

二是国产零部件全球化。其中,墨西哥是重要一环。近年来,北美新能源汽车产能缺口逐渐扩大,伴随着电动化转型提速,墨西哥有望成为中国零部件生产的海外基地。中国零部件企业可以选择入局墨西哥,逐步承接北美电动零部件需求,迈入全球汽车制造市场。

三是汽车底盘后市场。智能汽车的崛起将带动汽车底盘从传统机械结构向机械电子结构转变,这意味着底盘后市场零部件品类需求的增加和技术壁垒变高,也为汽车后市场的供应商提供了新的机遇。

近期,吴晓波频道晓报告整合多份报告发布了第14期《2024追踪汽车行业新变动》报告,希望能给大家一点数据上的客观参考,如果你有兴趣的话,可以点击下图,阅读完整版报告。在汽车话题之外,我们还整理了一系列重要话题,比如2024年的投资展望、地方两会、二手房市场、低空经济等,也期待你的阅读。

本篇作者 | 晓报告| 责任编辑 |何梦飞

主编 |何梦飞|图源|VCG

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有