华东医药,医美赛道翻车了?

最近比较火的一个八卦是65页PPT事件,涉事女主角项思醒脚踩五只船,成为知名的女“海王”,有好事者挖出来她曾做过整容手术,并进行了大量的医美项目。

其实,经过多年的发展,医美几乎和化妆品一样,早已被广泛接受,飞入寻常百姓家。

这个赛道上也诞生了不少上市公司,甚至华熙生物这样的科创板巨无霸。

星空君一直意难平的是,全球最大的玻尿酸企业华熙生物只有500多名工人,越来越多的高科技企业不再需要人的时候,就业怎么解决?

甚至连格力、美的这样相对传统的家电制造业,也开始大量的采用工业机器人。

虽然早就满屏的玻尿酸瘦脸针修饰出来的美丽脸蛋,但投资者们好像后知后觉,一夜之间发现了医美赛道的价值,蜂拥而至。

华东医药铺垫了多年的医美路线,终于被发现了。

一、新赛道上的老兵

华东医药是一家2000年就上市的老牌医药公司,长期以来,主要从事抗生素、中成药、化学合成药、基因工程药品的生产销售,以及中西药、中药材、医疗器械等的批零经销业务。

直到有一天,公司把手伸向了医美。

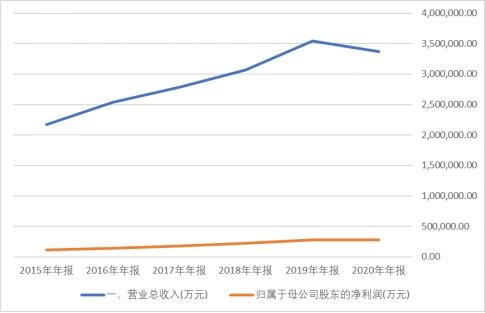

2020 年公司实现收入 336.8 亿元,较上年同期下降5.0%, 主要是新冠疫情及国家药品集采等因素叠加; 归母净利润28.2 亿元较上年同期增加0.24%,保持小幅正增长。其中, 医药工业核心子公司中美华东积极克服集采影响,实现营业收入110.4 亿元,同比增加5.1%; 实现净利润 23.3 亿元,同比增加6.1%。

在困难重重的情况下,公司的ROE依然达到了20%以上。

公司在年报中特意强调上市以来,一直维持高ROE。公司自上市以来业绩持续21年保持稳健增长,2007年至今公司连续14年保持净资产收益率(ROE)在20%以上,在A股上市公司及医药行业内保持领先。上市21年来已累计分红17次,分红金额41.74亿元,远超IPO时募集到的2.5亿元资金,为股东带来持续稳定的投资回报。

ROE是巴菲特最为推崇的财务指标,甚至说过,如果只看一个财务指标,那一定是ROE,他老人家认为,ROE大于20%的企业,是值得投资的好企业。

星空君认为,ROE这个指标,在中国市场,很容易失真。ROE比较适合老牌资本市场,大部分上市公司成长性已经十分文件,不会出现较大幅度的波动。而中国资本市场上的企业,有很多成长性较强的企业,还有很多资产负债结构快速变化的企业,当负债突然增加的时候,实际质地并不佳的公司,也会体现出不错的ROE。

被投资者给予厚望的医美业务,华东医药进行的如何呢?

星空君做了一张图,大家可以看到,图中的蓝色部分,是公司的医美业务,如果看不清,建议使用放大镜。

无论是营收构成,还是营业利润构成,医美在公司的核心业务中,比重都非常低。

那么公司医美业务的未来如何呢?

至少,从业绩看,2020年的医美业务,是翻车了,受到疫情的影响,较上年同期下降了一半左右。

二、商业的本质

公司年报的商业是什么业务?

难道不是所有经营活动都是商业吗?

原来,公司把连锁药店相关的业务,归为商业。

2020年,公司医药商业探索并转变零售药房的经营模式,通过自营DTP药房渠道,为顾客提供药学咨询、药品配送及特病患者回访等“增值服务”,构建以患者需求为中心的药学服务和药事服务体系。

这部分业务虽然表述的很华丽,但实际上毛利率只有7%左右,考虑到为之产生的三费支出,很可能是不赚钱的。

但是商业带来了巨额的销售额,做大了公司的规模,对公司的市值有一定的促进作用。

公司在年报里特意画出10年营收复合增长率,并声称继续上榜财富中文网评选的《财富》中国500强,2020年位列第273名。

众所周知,财富500强的唯一指标就是营业收入,如果剔除掉这部分水分极大的营收,公司就进不了这个排名了。

也从侧面印证了公司对这部分业务格外重视的原因:面子好看。

三、看似光鲜的医美业务

公司在年报里对医美业务进行了介绍,从产品线来看,不少产品需要药物资质,公司作为医药企业,很多产品是国内独家过审。

公司2018年通过成功收购英国Sinclair公司战略性布局医美行业,用不到3年时间高效完成了产品和业务整合,实现了无创+微创的医美产业链全布局。

在面部填充剂、身体塑形、埋线、能量源器械等领域拥有多项全球权益的专利产品及国际化的医美运营和BD团队。

但是需要清醒的认识到,中国医美市场非常混乱,甚至没有资质的产品才是主流,公司的产品虽然质量、手续都有保障,但因为其相对较高的价格,能否顺利进入各个医美机构,还是个未知数。

四、集采情况

集采是医药企业的一把双刃剑,但又不得不面对。作为仿制药巨头,集采对华东医药的影响比较大。

2020年8月,子公司中美华东阿那曲唑片(1mg)、博华制药多潘立酮片(10mg)中标;2020年12月中美华东的百令胶囊和阿卡波糖咀嚼片分别参加了国家医保局的医保支付标准及医保续约谈判并均谈判成功;

2021年2月,中美华东的泮托拉唑注射剂(40mg)中标。