A股上市公司有多少种亏损方法?

正常的经营亏损就不多说了,最离奇的是有炒股巨亏的,还有炒期货巨亏的。

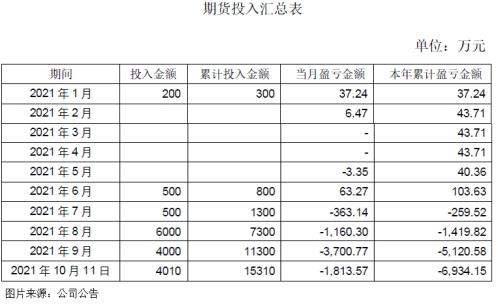

10月12日,杭州豪悦护理用品有限公司[605009.SH]突然公告,截止10月11日,子公司江苏豪悦期货账户持有的焦炭、焦煤合约累计亏损6934.15万元,剩余权益8375.85 万元。

公司2021年可能面临的最大亏损为累计亏损加上剩余权益,共计15310万元,占2020年经审计净资产的5.49%,接近归母净利润的80%。

豪悦护理是做婴儿纸尿裤、成人纸尿裤、湿巾等一次性卫生用品的,主要原材料中的无纺布、高分子吸水树脂、热熔胶和包装袋均属于石油化工衍生品,与国际原油价格关联性高。

炒原油期货勉强可以理解,为什么会投资煤炭期货?

公司解释由于前期新建厂房,对钢材等原料需求较大,为间接对冲相关材料价格,进行期货套期保值操作,然而这好像与投资煤炭期货没有一毛钱关系。

套期保值是一种对冲风险的贸易,即把期货市场当作转移价格风险的场所,在现货市场上买入或卖出货物的同时,在期货市场进行同等货物数量的交易。

常见的期货商品包含农副产品、金属产品、能源产品几大类,像格力对铜、铝的消耗高,那么会进行铜、铝的套保,而金龙鱼主要对棕榈油、菜油、大豆、玉米等农副产品进行套保。

对于原材料价格波动较大的企业来说,套期保值可以锁定成本,降低价格波动风险。但是在货物市场价格稳定的情况下,是不需要进行套期保值的,反而会产生一定的交易费用。

理论上来说,坚持数量均等、在两个市场上采取相反的买卖行为,并且根据商品短期价格进行合理预测的情况下,套期保值可以适当规避风险。

但如果抱有投机性目的、或是因专业度不够或操作不当等,则会得不偿失,还有可能面临巨额亏损。

曾经的秦安股份,由董事长带队炒期货,狂赚7.7亿后又陆续亏损,今年已累计亏损1.28亿。虽然风险很高,但还是有很多上市公司不务正业投资期货,正如豪悦护理这次跨界,也终尝苦果。

1、半年报业绩下滑

豪悦护理于2020年8月上市,号称“纸尿裤”第一股。其中婴儿卫生用品收入占比70%左右,成人卫生用品收入占比24%左右,另外还生产湿巾、口罩等非吸收性卫生用品。

今年上半年实现营业收入10.85亿,较上年同期下降21.72%;归属于上市公司股东的净利润1.92亿元,较上年同期下降48.76%。

公司解释营收下降的原因主要是防疫物资的需求市场逐渐萎缩,另外受全球疫情影响,货物出口运费大涨,导致客户采购成本上升订单减少,出口业务受挫。

2020年借助市场需求的东风,毛利率高达62.67%的其他卫生用品(主要是防疫物资)为豪悦股份上市前的业绩添了一把柴。但财报中透露,防疫物资生产未纳入今后主营业务发展框架、未投入相应资源建立销售渠道,所有资源仍将聚焦于吸收性卫生用品产业。

今年中报毛利率和净利率分别降低10%,防疫物资收入下滑给公司盈利带来了一些影响,不知未来能否摆脱上市即巅峰的怪圈。

除了营收下滑,由存货积压引起的跌价风险也在不断侵蚀利润。

2、存货积压的风险

豪悦护理的存货主要是原材料、库存商品和在产品,其中原材料占比一半以上,直接影响主营业务成本的高低,因此原材料的采购和管控显得至关重要。

招股书中提到,2017至2019年,存货分别为1.41亿、1.87亿和1.99亿,占总资产的比例分别为21.23%、20.41%和15.87%。

截止今年中报,存货余额为2.27亿,因收到15亿募集资金,存货占总资产的比例下降至6%。但随着业务规模和产能不断扩大,未来存货余额很可能进一步增加。

存货周转天数上升至53天,较上年增加了7天,并且周转速度下降50%左右。

运营效率下降,跌价风险随之上升。今年中报已计提367万元存货跌价损失,较去年同期上涨7%,可以预见,未来此项风险会继续水涨船高。

存货积压的同时,应收账款较年初突增近1亿,增幅高达159.86%,说明商品多是赊销,也从侧面证实了客户高度集中,因此议价能力相对较高。若与大客户关系恶化或发生其他突发事件,很可能对经营业绩产生不利影响。

3、客户高度集中的风险

说到客户,先要从经营模式说起。豪悦股份的经营模式包括ODM品牌客户业务和自有品牌业务。其中ODM业务是根据客户订单进行采购和生产,以国内客户为主,贡献的收入占公司总销售收入的90%左右。

今年中报,前5名客户欠款占应收账款总数的76.24%,计提的坏账准备总计611万,坏账比例为5%,大客户也有赖账的风险。

虽然财报中未公布具体客户名称,但招股书中提到,2017至2019年,前5大客户销售收入为3.46亿、7.49亿和10.92亿,占总销售收入的比例分别为45.49%、51.66%和55.92%。其中凯儿得乐、BEABA、BabyCare等国内客户销售收入占比提升较快。

这些客户多是国内新兴母婴品牌商,找豪悦股份做代工,但行业内竞争者众多,若无法维持与客户之间的关系或是无法开拓新的客户,大概率会造成经营业绩波动。

目前ODM业务仍然占据主要地位,短期内还无法迅速降低对主要客户的依赖程度,而自有品牌尚处在成长期,因此客户过度集中带来的风险还将持续一段时间。

4、上市的目的

豪悦股份在浙江杭州和江苏沭阳建有生产基地,随着我国吸收性卫生用品市场的发展,现有产能已无法满足市场需求。

因此募集的资金将主要投入建设“新增年产6亿片吸收性卫生用品智能制造技改项目”和“年产12亿片吸收性卫生用品智能制造生产基地建设项目”。

截止今年中报,这两个项目募集资金累计投入7.81亿,预计年底全部投产。将主要生产婴儿卫生用品,包括拉拉裤、纸尿裤共12.6亿片,生产成人卫生用品5.4亿片。

目前的产能主要集中在婴儿卫生用品市场,但招股书中曾提到,婴儿市场受客观因素制约,市场规模已出现下滑趋势,那么公司未来的生产重心很可能逐步转向成人市场。

5、总结

豪悦护理2020年上市,募集资金15亿,加上原有资金,现在账面资金超过16亿。

根据证监会的要求,上市募集的资金不能乱花,必须存到指定银行账户,用于招股书募投的项目,一般上市公司会将暂时闲置资金购买理财。豪悦护理截止目前还持有7.9亿元理财产品,这是相对安全稳健的投资。

但是如果期待通过炒期货一夜暴富,那么很可能会收获惨痛的教训。