继茶颜悦色宣布涨价后,香飘飘也加入了涨价行列。

1月4日,香飘飘公告,由于主要原材料、人工、运输费、能源等成本持续上涨,将从2月1日起对固体冲泡奶茶产品价格进行调整,提价幅度为2%-8%。

消息一出,有网友调侃这下要少绕地球几圈了,也有网友表示无所谓,因为不爱喝。

2008年,香飘飘号称累计卖出3亿杯奶茶,杯子连起来可绕地球1圈。到了2020年,已累计卖出130亿杯,可绕地球40圈。

当年凭借这句洗脑的广告语成功出圈,连续9年市场占有率第一,2017年还登陆上交所成为中国奶茶第一股。

如今,新式茶饮奈雪的茶、茶颜悦色、喜茶遍地开花,杯装奶茶市场江河日下。销量下滑、毛利率和净利润率双双下降已成事实,宣布涨价是无奈之举,也可能无力回天。

1、三季报业绩实亏

今年前三季度,香飘飘获得营业收入19.74亿,同比增长4.29%;实现归母净利润3939.55万,同比降低11.45%。

扣除非经常性损益后的归母净利润亏损2264.41万,比去年还惨。也就是说,如果没有政府补助、处置资产等非经常性收益,公司业绩就是一个字“亏”。

从以往财报来看,奶茶类产品的季节性很强,第四季度业绩往往会有很大提升,单季度营收几乎与前三季度营收相差无几,今年能否出现反转尚无定论,因为现在的奶茶市场,变数太多了。

曾经的杯装奶茶王者,现在也飘不动了,外有新式茶饮的冲击和消费者偏好的影响,内有创新不够、原材料成本上涨、销售费用增加等问题拖累盈利,仿佛进入了瓶颈期。

首先,不得不说现在的奶茶市场真是卷得太厉害了,消费者的口味也被养刁了,要是没点创新真的会被后浪拍死在沙滩上。

5元一杯的蜜雪冰城不香吗?外卖的各式奶茶、水果茶不但品种繁多、派送便利,价格还卷的惊人。

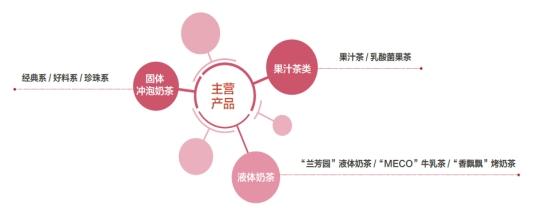

相比之下,香飘飘的产品略显单一,主要分为三类:固体冲泡奶茶、果汁茶类及液体奶茶。而即饮茶类也是2017年才推出的,过去只有固体冲泡类产品。

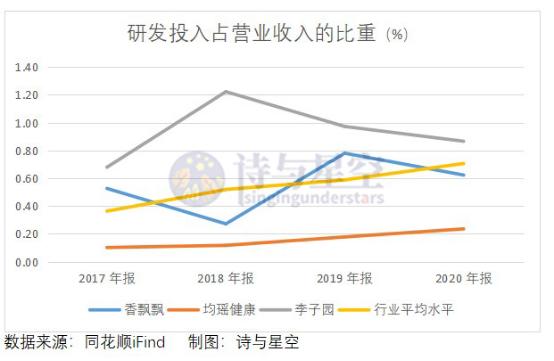

目前,即饮类产品获得的营收占比在30%左右,业务尚处于培育期。虽然香飘飘既想挖掘冲泡产品的市场潜力,又想抓住切入即饮产品市场的机会,但从其研发投入的力度来看,仍然有所欠缺。

上市以来,研发投入占营收的比重不超过0.8%,在行业平均水平线上徘徊。

产品品种非常有限,创新力度明显无法和米雪冰城10大系列近百种单品相比,从攻占市场的装备来讲就已经很难占上风了。

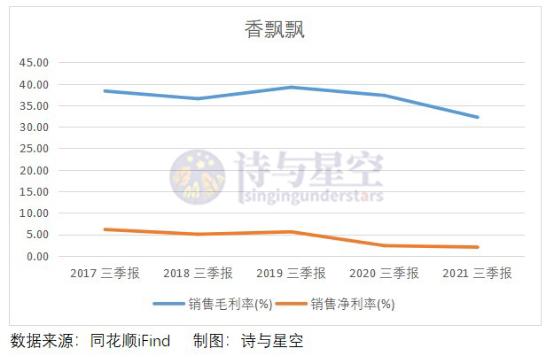

其次,材料成本上涨导致毛利率持续下滑。

主要产品冲泡奶茶的原材料包括脱脂奶粉及植脂末、白糖、茶粉、红豆、椰果等,包装材料包括奶茶杯、杯盖、吸管、包装箱、礼品盒等,原材料成本占生产成本的比重在80%左右。

近年来食品安全问题日益受到国家和消费者的关注,食品行业受到更多监管,对原材料及产品质量要求更高,一定程度上促进材料成本上涨。

今年前三季度,营业成本比去年同期上涨13%,超过营业收入增速,导致毛利率下跌。

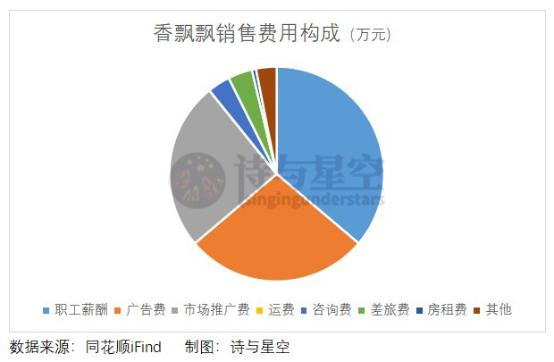

最后,高额的销售费用成为压垮盈利的最后一根稻草。

今年前三季度销售费用达到5.02亿,占营收的比重为25%,比行业平均水平12%高出一倍多。

由于三季报信息披露有限,只能从中报查看明细,排在前三位的分别是职工薪酬、广告费和市场推广费,合计占比接近90%。

为什么这三项占比最高?主要是从线上到线下、从核心城市的热门商圈到校园推广,通过明星代言、行业媒体软文传播等方式提升品牌影响力,然而高额投入的销售费用并未带来营收的爆发式增长。

去年冲泡类产品卖了4559万标箱(每标箱含30杯固体奶茶),广告及推广费花了3.5亿,平均每标箱投入近8元。

而电商平台上售卖30杯一箱奶茶的价格大概是144元,加上原材料成本(毛利率32%即原材料成本大概为98元)、人工成本等,可见利润空间非常有限。

铺天盖地的广告宣传不是提升营收的长久之计,过度投入只会进一步拖累盈利。面对营收增速放缓的困境,香飘飘不得不想其他办法增加收益,比如购买理财产品。

2、借钱买理财?

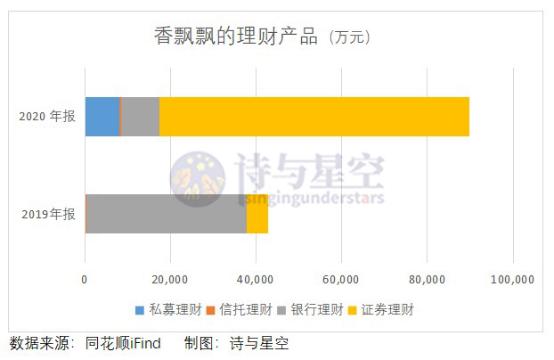

上市公司为了提高资金的使用效率多会把闲置资金用于购买理财产品,一般是保本型、风险较小的银行理财产品。

同样地,香飘飘过去购买的多为保本型或固定收益型理财产品,年化收益率在4%-6%,年投资收益在1500万左右。

但从2020年开始,新购入上海恒基浦业资产管理有限公司8000万私募理财产品,年化收益率在4.4%-4.8%,并没有比银行理财收益率高很多。

反而私募理财产品风险较高、很难保障本金安全,一旦爆雷将血本无归。

2020年末未到期的理财产品总共8.58亿,恰好借款余额也接近8亿,这意味着公司把闲置资金用于购买理财产品后无法保障日常经营活动的资金需求而不得不借款,那么相当于借钱买理财。

借款增加,相应地利息费用水涨船高。今年第三季度末借款余额达到9.72亿,预计今年利息费用将创新高。

香飘飘一边疯狂买理财,一边大力扩充产能,但能否提升销售额,要打一个问号。

3、固定资产翻番能否带来销量翻倍?

从前几年的现金流来看,投资活动现金净流出远多于经营活动现金净流入,实际上意味着公司入不敷出。

投资活动中除了购买理财产品就是购建固定资产,上市以来在扩产方面花费近20亿。根据中报数据,房屋、机器设备资产价值占比较高,分别为44%和53%。

因为看好液体奶茶市场,并且为了平衡产品体系,香飘飘开始在液体奶茶和果汁茶领域投建了全球领先的全自动生产线。

截止第三季度末,固定资产价值达到16.41亿,比上市时翻了一倍。未来迅速扩产的即饮产品能否有助于摆脱业绩下滑的困境尚无定论,但从2020年财报来看,产能还未完全释放。

即使产能利用率达到100%,也很难确定市场容量以及香飘飘可以获得的市场份额能达到多少。

未来,难免摸着石头过河,一掷千金恐怕只有放手一搏。

4、总结

作为一个成立17年的老牌企业,香飘飘目前面临的不止是营收增速放缓、产品结构单一、销售费用拉胯利润的困境,还有疯狂扩产带来的不确定。

已投产的项目暂未带来经营现金流大幅提升,在资金吃紧的情况下反而借钱购买风险较高的私募理财产品,未免有些赌的成分。

逐渐切入即饮产品市场以及这次宣布提价都释放出一个信号:盈利越来越难。当销售费用产生的边际效应越来越低时,如何提升销售毛利率和净利率,才是真正的难题。