相信很多80后对买牛奶的记忆是这样的,自行车上挂着两个桶,人们总是拿着杯子或碗去装牛奶。

那时国内牛奶还没有无菌包装的概念,到90年代初,中国的无菌包装技术才开始迅速发展,从引进国外成套设备到自主研究开发,逐渐走向成熟。

如今,无菌包装被广泛应用于液态奶和非碳酸软饮料等食品包装的使用,其他液态食品类产品如酱油、醋、汤汁等会随着阻隔技术的进一步完善,陆续成为无菌包装的下游应用领域。

随着人民生活水平的提高,消费者对液态奶的需求逐步增长,无菌包装市场也迎来利好。同时,消费者越来越重视健康问题,对非碳酸软饮料的青睐程度逐渐提高,非碳酸软饮料中饮茶、果汁饮料等产品采用无菌包装占比增大,也在一定程度上促进无菌包装的销量走高。

可是中国本土无菌包装企业起步较晚,缺乏一定的资金实力,在与国外企业的竞争中处于劣势。经过多年发展,我国无菌包装企业逐渐以更高的性价比站稳脚跟,市场份额逐步提升。

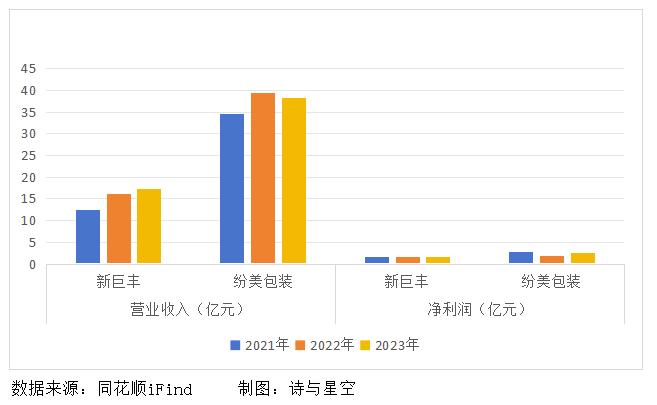

今天要说的新巨丰[301296.SZ],2023年占中国无菌包装市场销售量的比例约为10.5%,占中国液态奶市场无菌包装供应商销售量市场份额达到13.4%。并且近期公告,将收购另一家无菌包装龙头企业——纷美包装,然而收购之路却异常艰难。

1、收购纷美包装的背后

新巨丰和纷美包装是无菌包装行业中市场份额排名前两位的国内领先企业,二者背后皆有大佬撑腰,新巨丰的主要客户是伊利,而纷美包装的主要客户则是蒙牛。

截至今年第三季度末,伊利股份成为新巨丰第六大股东,持有1713.6万股,占股比例为4.08%。而蒙牛通过其子公司雪誉投资持有纷美包装5.01%的股份,同时还向纷美包装派驻了一名非执行董事。

2023年,新巨丰收购了纷美包装28.22%的股权,纷美创始团队表现出较大抗拒,并以提起反垄断调查试图阻止收购,但最终新巨丰还是如愿成为第一大股东。

尽管如此,根据公司章程和股东大会投票表决情况,新巨丰仍无法实现对纷美包装的控制,决策权至今仍被以创始人为主的董事会掌握。

今年5月9日,新巨丰公布重大资产购买预案,计划通过其全资子公司景丰控股,以全面要约的形式,收购港股上市公司纷美包装的所有已发行股份。该收购交易标的为纷美包装10.29亿股股份,按照每股2.65港元计算,要约收购总价为27.29亿港元。

但8月初,纷美包装董事会发出意向书,督促股东拒绝景丰控股的机会性收购。原因主要在于:纷美包装认为景丰控股为敌意邀约方,低估了公司业务及前景,并且与纷美主要客户存在利益冲突。

实际上,从业务范围、市场份额、资产总额及营业收入等多个维度来看,新巨丰与纷美包装均存在一定差距,也许是此次收购堪比“蛇吞象”,因此纷美董事会认为对方有敌意的成分。

10月10日,新巨丰公告称,其对纷美包装全体股东的要约收购事项已获得境外投资备案。表面上看,是新巨丰收购纷美包装,实际上却是二者背后的伊利与蒙牛两大国内乳业巨头之间的竞争。

可就在收购案刚有新进展时,新巨丰背后的股东却选择了撤退。

2、股东撤退意味着什么?

11月4日,公司公告:持股12.64%的第二大股东BLACKRIVER FOOD2 PTE.LTD.(简称BRF)和持股8.79%的第四大股东苏州厚齐计划在公告披露之日起15个交易日后的3个月内通过集中竞价、大宗交易方式减持股份不超过公司总股本的2%,即不超过8,332,877股。

BRF和苏州厚齐均是新巨丰IPO前不久进入的股东,BRF是一只专门用以投资农业及食品行业的基金,而苏州厚齐的背后则是新巨丰大客户之一的新希望。

2018年至2019年,BRF先后以6319.03万元、1.37亿元、5000万元的对价分别受让中信卡森纳、珠海聚丰瑞、伊利持有的新巨丰3.72%、8.09%、2.94%的股权。

几乎是同一时期,苏州厚齐受让伊利持有的新巨丰10.26%的股权,支付对价约1.74亿元。

以新巨丰截止11月8日的收盘价粗略估算,入股约五年的BRF和苏州厚齐首次进行减持,二者预计套现7700万元,收益率介于30%至44%。

虽然新巨丰一再想要取得纷美包装的控制权,独占行业龙头企业的位置,但收购进展缓慢,大股东选择在此时撤退,可能也是因为过程太焦灼,收益未能明显提升。再结合最近几年公司业绩来看,想要打开局面,还需要时间。

3、2024年三季报业绩

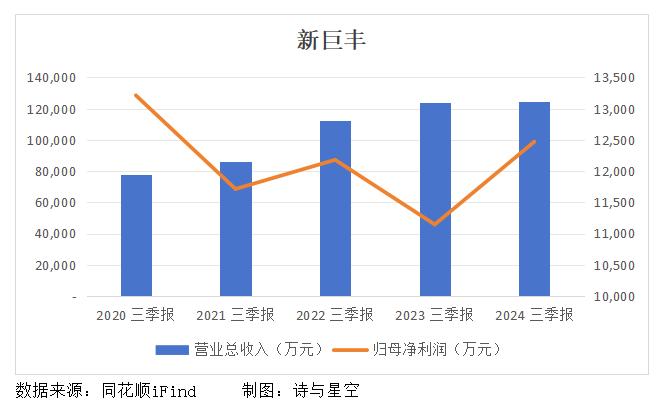

前三季度,新巨丰实现营业收入12.49亿元,同比增长0.98%;获得归属于上市公司股东的净利润1.25亿元,同比增长11.91%。

由于收购纷美包装,相关的中介费用增加,导致管理费用由上年同期8407.82万元增至13474.69万元,增长了约60%,在一定程度上拖累了公司盈利。

值得注意的是,公司高度依赖大客户,尤其是第一大客户伊利,主要客户的订单决定了公司的业绩走向。

2021年至2024年上半年,来自前五名客户的销售收入占主营业务收入的比重为89.95%、90.96%、89.05%、88.54%,其中来自伊利的收入占比在70%以上。

虽然主要客户均为行业知名企业,与公司的业务合作良好稳定,但如果公司主要客户由于极端自身原因或终端消费市场出现极端重大不利变化而导致对公司产品的需求大幅下降,公司经营业绩将受到很大影响。

此外,公司对供应商的依赖程度也不低,前五名供应商合计采购金额占年度采购总额的比例约为76%。

公司主要原材料包括原纸、聚乙烯、铝箔等,一方面,主要原材料的价格波动受市场价格波动、进口和境内采购结构变化以及人民币汇率波动等因素影响;另一方面,下游客户议价能力较强,未来若原材料价格上升无法传导到下游客户,那么公司的销售毛利率将面临较大压力。

4、总结

为了完善产品种类和市场布局、扩大经营规模,新巨丰期望通过取得纷美包装的控股权,加强与其业务协同和资源、技术等方面的全面整合,无奈纷美包装一再拒绝,收购之路漫长且艰难。

此时,第二大股东和第四大股东选择撤退,不知是否对未来缺乏信心。从公司财报来看,为了收购,公司已付出一定的代价,若不能先稳住自身业绩,那么未来很可能被收购所累。