智东西(公众号:zhidxcom)作者 | 王欣逸编辑 | 程茜

智东西12月30日报道,刚刚,香港AI制药企业英矽智能在港交所上市。

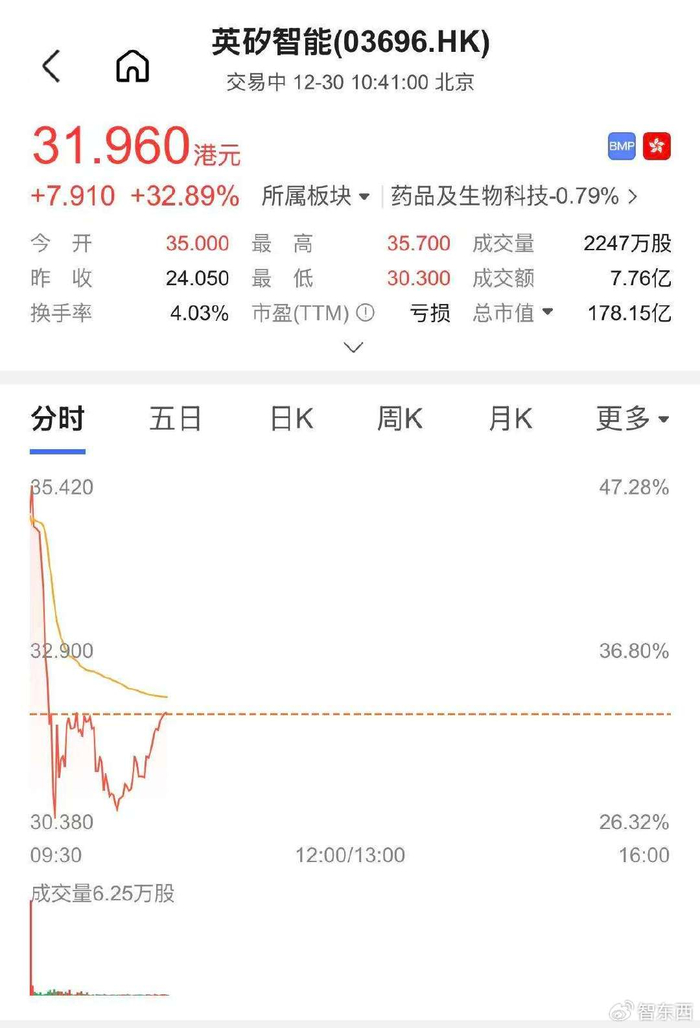

英矽智能发售价为24.05港元(约合人民币21.68元)/股,开盘上涨45.5%,为35.00港元(约合人民币31.55元)/股。截至10点40分,英矽智能股价上涨32.89%,为31.96港元(约合人民币28.78元)/股,市值为178.15亿港元(约合人民币160.34亿元)。

▲英矽智能股价图

英矽智能成立于2014年,官网显示该公司的总部位于波士顿和香港。英矽智能开发了全球首款使用端到端生成式AI发现并开发的药物ISM001-055,这一药品已完成IIa期临床试验(癌症II期、中期)。该公司拥有10项进入临床试验的管线药品,在数量上全面超越其他AI制药公司,其主要产品从发现阶段进入临床阶段的周期仅为12个月,远低于行业平均的4.5年,仅不到行业平均水平的1/4。

▲全球主要AI制药公司业务比较(图源:英矽智能招股书)

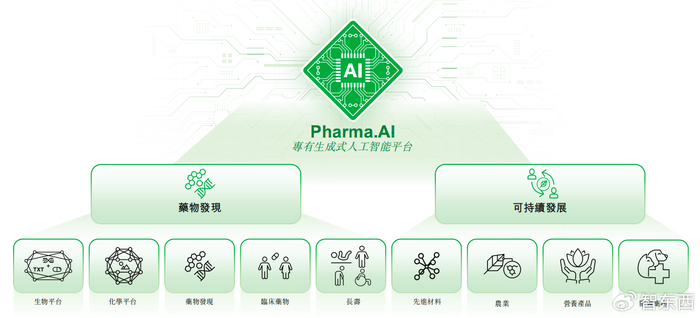

英矽智能的业务模式由生成式AI平台Pharma.AI和自主药物研发能力相结合,主要包括药物发现及管线开发、软件解决方案及非医疗领域相关的其他发现,其中药物发现及管线开发的收入占总营收的九成。

▲Pharma.AI平台及覆盖领域(图源:英矽智能招股书)

招股书显示,该公司已产出超过20项处于临床或IND(新药临床试验申请)申报阶段的资产,其中三项资产已授权给国际制药及医疗保健公司,协议总价值最高达21亿美元(约合人民币147.14亿元),并已与全球前20大制药公司中的13家达成了合作。

从盈利情况来看,2022年至2024年,英矽智能连续亏损,三年半累计净亏损4.7亿美元(约合人民币32.95亿元)。目前,该公司尚未实现商业化。

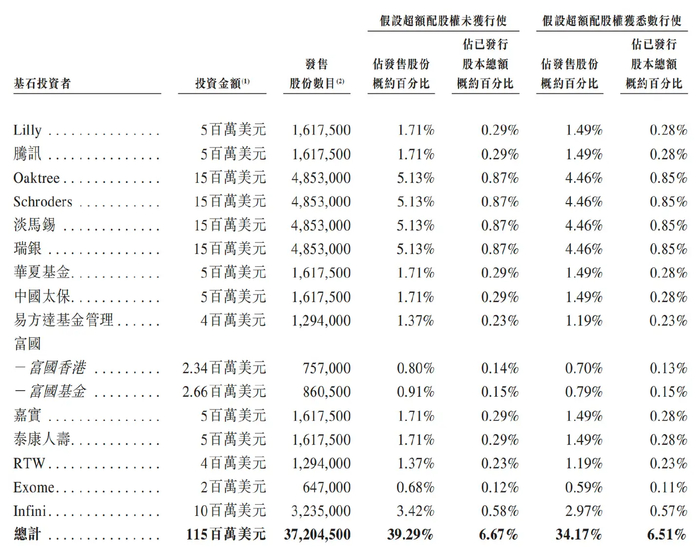

本次募股,英矽智能获得了15家知名机构作为基石投资者参与认购,包括腾讯、全球制药巨头礼来公司、橡树资本等,这些基石投资者将合计认购1.15亿美元(约合人民币8.08亿元)的股份。若超额配售权未获行使,基石投资者的认购份额将占本次港股发售股份总数的39.29%。

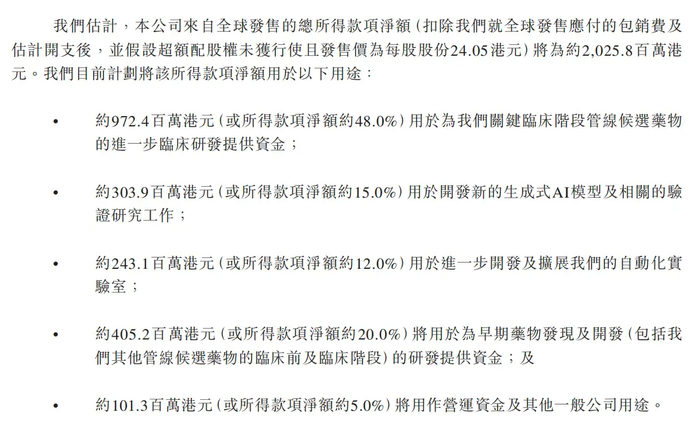

英矽智能拟募资20.26亿港元(约合人民币18.27亿元),用于管线候选药物、AI模型、早期药物的进一步研发,开发和扩展自动化实验室和一般公司用途。

其中,48%的资金将用于关键临床阶段管线候选药物的进一步临床研发,其他资金还将用于留住或招募25-30名AI人才,在阿联酋购买35-45台服务器以及采购300-350颗芯片等。

▲英矽智能募资所得款项用途(图源:英矽智能招股书)

一、三年半累计亏损超32亿,候选药物尚未实现商业化

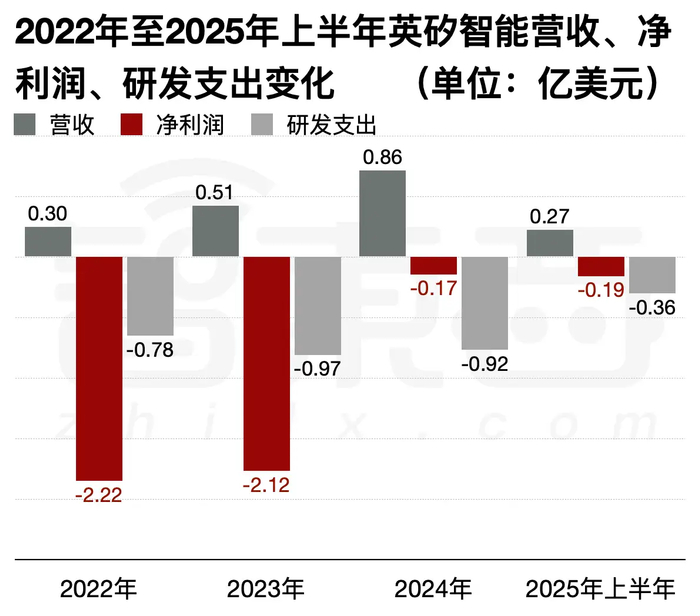

2022年、2023年、2024年、2025年上半年,英矽智能的营收分别为0.30亿美元(约合人民币2.12亿元)、0.51亿美元(约合人民币3.60亿元)、0.86亿美元(约合人民币6.03亿元)、0.27亿美元(约合人民币1.93亿元),上涨趋势明显;净利润分别为-2.22亿美元(约合人民币15.6亿元)、-2.12亿美元(约合人民币14.9亿元)、-0.17亿美元(约合人民币1.19亿元)、-0.19亿美元(约合人民币1.34亿元),该公司的持续亏损主要由于研发活动产生的开支及与营运相关的一般及行政开支。

同期,该公司的研发支出分别为0.78亿美元(约合人民币5.49亿元)、0.97亿美元(约合人民币6.84亿元)、0.92亿美元(约合人民币6.46亿元)、0.36亿美元(约合人民币2.5亿元),占业绩记录期总收入分别为259.3%、190.2%、107.1%、129.6%,2022年至2025年上半年三年合计投入3.03亿美元(约合人民币21.2亿元)。

▲2022年至2025年上半年英矽智能营收、净利润、研发支出变化(智东西制图)

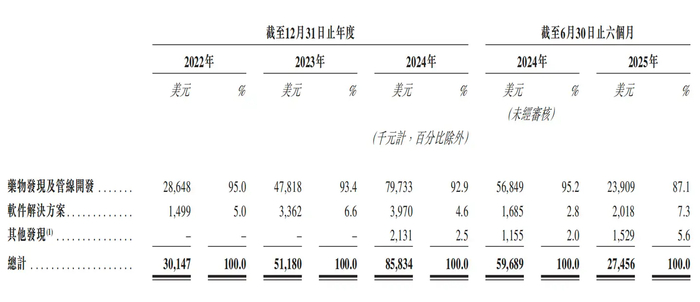

其中,药物发现及管线开发在2022年、2023年、2024年均贡献了超过九成的收入,在2025上半年贡献87.1%的收入,是营收占比最高的业务。软件解决方案收入占比不足一成。

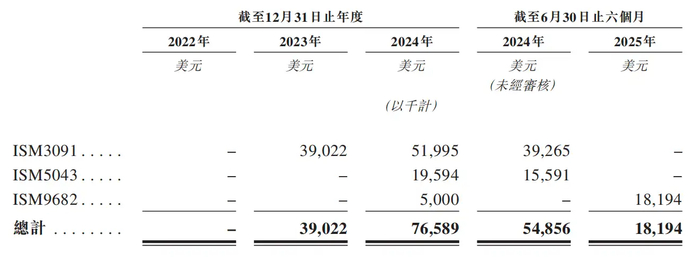

截至2025年12月10日,英矽智能的候选药物尚未实现商业化,在业绩记录期内,管线药物开发业务产生的收入主要为该公司对外授权三款候选药物所产生的收入,其中,ISM3091项目的营收占比最高,2022年至2025年上半年的合计收入为9102万美元(约合人民币6.38亿元)。

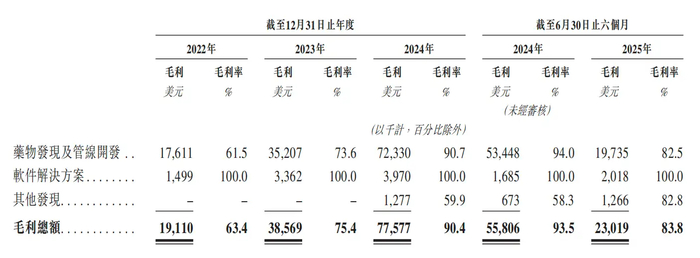

2022年、2023年、2024年、2025年上半年,英矽智能的毛利率分别为63.4%、75.4%、90.4%、83.8%,毛利率稳步增长主要是受到管线药物收入以及对外授权交易里程碑付款的影响。

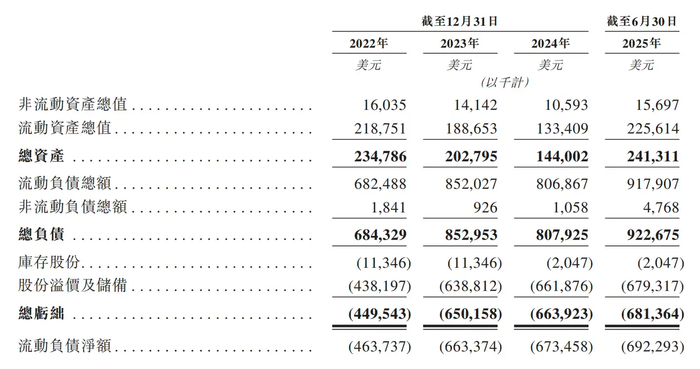

其综合财务状况表如下,该公司资产以流动资产为主,2024年流动资产大幅下降,流动负债净额持续为负且逐年增加,该公司正长期处于资不抵债状况:

二、AI+药物开发双业务架构,药物研发周期提升3倍

英矽智能采用了双引擎业务模式,分别为生成式AI平台和自主药物研发能力,主要业务是药物发现及管线开发、软件解决方案及非医疗领域相关的其他发现,其中药物发现及管线开发的收入占总营收的九成。该公司主要利用生成式AI平台Pharma.AI研发药物,通过项目制业务运营,对外授权及合作获得收入。

该公司开发的生成式AI平台Pharma.AI平台主要提供从新靶点识别到小分子生成及临床结果预测的端到端服务,由Biology42、Chemistry42、Medicine42及Science42等技术模块组成,旨在覆盖整个药物发现和开发过程。这一平台能识别新的药物靶点,针对新型及既定的靶点从头设计分子,并优化候选药物的临床开发。

▲Pharma.AI平台技术模块(图源:英矽智能招股书)

英矽智能基于Pharma.AI平台,针对肿瘤学、免疫学、纤维化及其他治疗领域中尚未满足需求的领域建立了丰富的产品管线。

据招股书,该公司的生成式AI平台与自主药物研发能力形成了闭环,英矽智能利用Pharma.AI,候选药物从靶点发现到了临床前候选药物确认仅需12-18个月,而利用传统的方法需要4.5年,是英矽智能的约3倍。

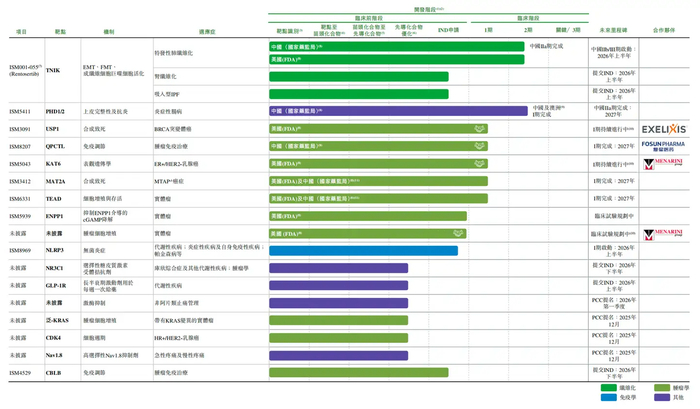

其核心产品ISM001-055是一款TNIK的选择性小分子抑制剂,具有很高的亲和力,可作为特发性肺纤维化(IPF) 的潜在治疗方法。这一药物已完成lla期试验,并逐步计划开展llb/lll期研究。截至12月10日,该公司管线药物研发进度如下,其中收入占比最高的ISM3091项目和ISM001-055进度最快,2026年,多项管线药物将进入临床阶段。

▲英矽智能截至12月10日若干候选药物的开发进程(图源:英矽智能招股书)

据招股书,目前,英矽智能与排名前20的全球制药公司(按2024年报告销售额计)中的13家保持合作关系,公司正将Pharma.AI的应用范围扩展至多个行业,如先进材料、农业、营养产品及兽医药物等领域。

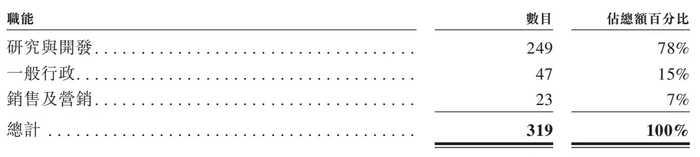

截至12月10日,英矽智能拥有249名研发人员,占总人数的78%,其中超过87%的研发人员学历为硕士及以上。核心研发团队成员、团队负责人及项目负责人平均拥有7年药物发现领域经验。

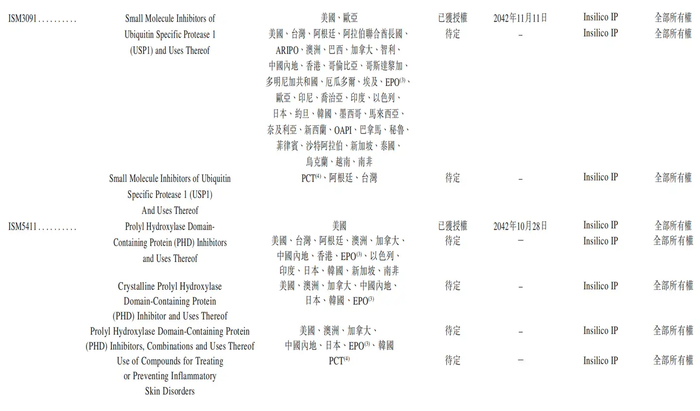

截至12月10日,该公司持有787项专利及专利申请,122个商标及商标申请,以及20个注册软件著作权,以下为截至12月10日有关该公司选定临床候选药物的重大获授专利及已提交专利申请的概览:

据《制药研发领域的大型科技公司和初创企业—2020年人工智能展望(Big Techs and Startups in Pharmaceutical R&D — A 2020 Perspective on Artificial Intelligence)》专题评论,在398家AI制药研发领域的公司中,英矽智能在AI药物研发应用的科学出版总数方面的排名为第一名,在AI相关专利申请数量上位列前三。

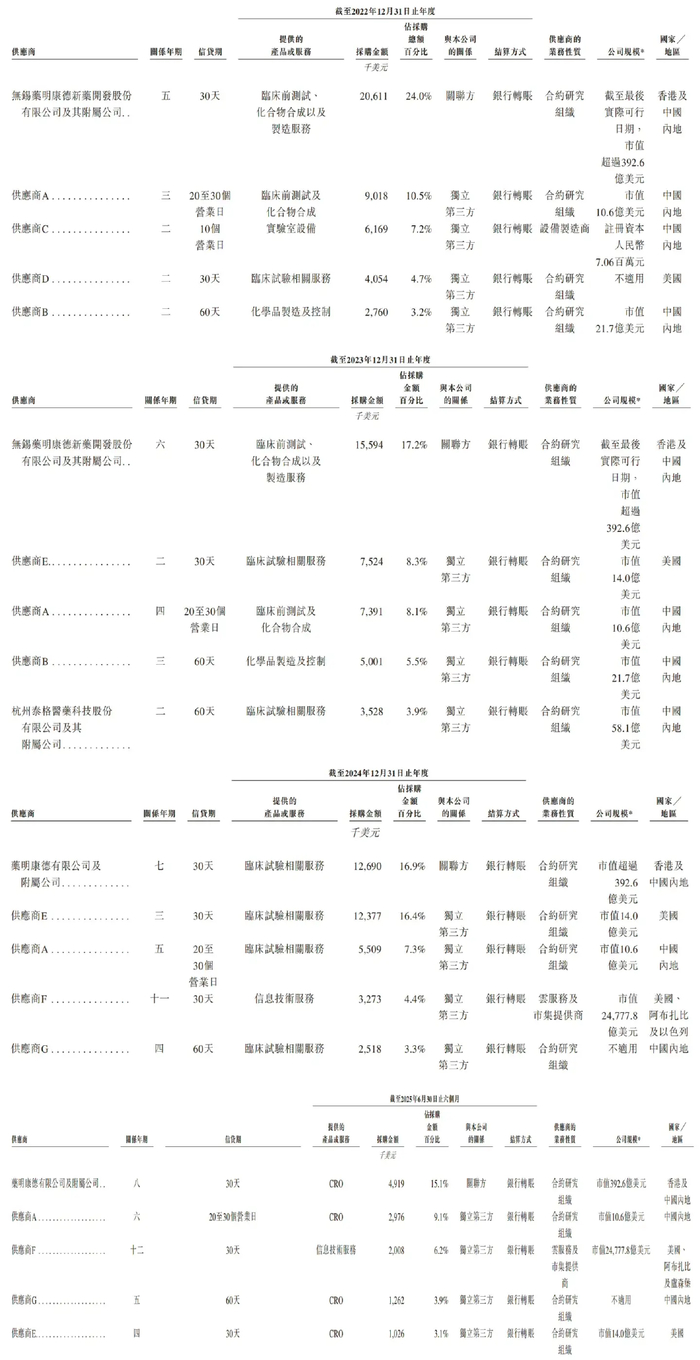

三、三年五大客户收入占比均超90%,供应商主要提供临床、医疗耗材

在业绩记录期,英矽智能的所有客户均为药企和生物科技公司。

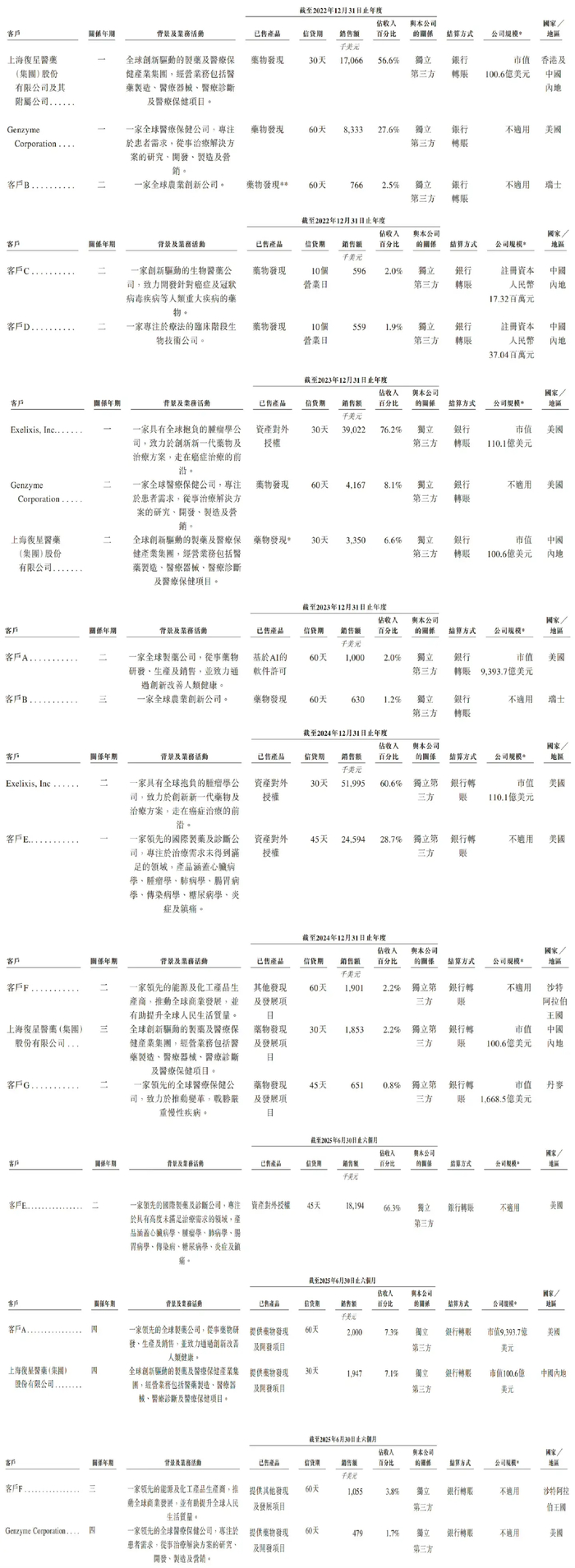

2022年、2023年、2024年、2025年上半年,英矽智能前五大客户产生的收入分别为2730万美元(约合人民币1.92亿元)、4820万美元(约合人民币3.39亿元)、8100万美元(约合人民币5.69亿元)、2370万美元(约合人民币1.67亿元),占当期总收入的90.6%、94.1%、94.4%、86.2%,最大客户产生的收入占当期总收入的56.5%、76.2%、60.6%、66.3%。

英矽智能三年半间前五大客户收入占比均超过85%,这意味着该公司有高度依赖集中客户的风险,损失任一主要客户都有可能对经营业绩及财务状况造成重大不利影响。

英矽智能的供应商主要包括候选药物的临床前评估及临床试验的第三方承包服务、试剂及耗材、机器及设备、专业服务。

2022年、2023年、2024年、2025年上半年,英矽智能前五大供应商的采购额分别为4260万美元(约合人民币2.99亿元)、3900万美元(约合人民币2.74亿元)、3640万美元(约合人民币2.56亿元)、1220万美元(约合人民币8574.77万元),分别占当期总采购额的49.5%、43.0%、48.3%、37.4%。

其中,业绩记录期间的五大客户均非供应商。

四、创始人薪酬超700万,基石投资超8亿,腾讯、礼来认购

英矽智能由公司创始人、董事会主席、执行董事、首席执行官兼首席业务官亚历克斯·扎沃伦科夫(Alex Zhavoronkov)博士2014年在美国特拉华州创办,自成立起就专注于解决端到端的药物研发解决方案。该公司曾于2018年至2019年经历过一次重组,2019年在香港设立全球总部,并同步在上海注册公司。

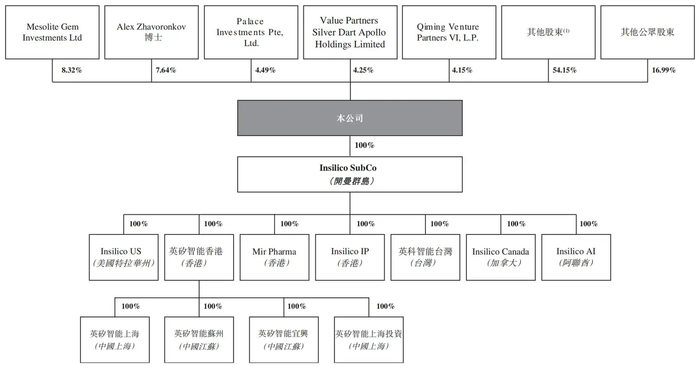

港股上市后,假设超额配股权未获行使,扎沃伦科夫博士持股7.64%,Mesolite Gem Investments持股8.32%,淡马锡持股4.49%,Value Partners持股4.15%。英矽智能的股权架构如下:

▲英矽智能股权架构图(图源:英矽智能招股书)

英矽智能采用了双首席执行官架构,扎沃伦科夫博士负责监督生成式AI与自动化实验室能力的开发部署,以实现目标优先排序、分子设计及优化、实验方案精炼;另一位首席执行官任峰博士也是执行董事兼首席科学家,他主导将AI输出整合至研发执行环节,确保管线发展持续由AI与实证数据支持,最终交付具临床意义的治疗方案。

扎沃伦科夫是拉脱维亚人,今年46岁,自英矽智能成立起便担任公司的董事会主席、董事、首席执行官兼首席业务官,2023年6月获调任为执行董事。

▲亚历克斯·扎沃伦科夫(Aleksandrs Zavoronkovs)博士(图源:英矽智能官网)

扎沃伦科夫于2008年取得俄罗斯莫斯科国立大学物理及数学博士学位,曾长期担任英国生物老年学研究基金会的顾问、莫斯科物理技术学院(国立研究型学院)国际兼职教授。截至目前,扎沃伦科夫已发表超300篇研究论文以及3本著作。

任峰博士今年50岁,博士毕业于哈佛大学,自2021年2月起担任英矽智能首席科学家,2022年6月起担任英矽智能首席执行官,已发表约80篇研究论文及持有约120项专利。

▲任峰博士(图源:英矽智能官网)

基石投资者中持股比例最大的是橡树资本、施罗德投资集团、淡马锡、瑞银集团和华夏基金,均持股0.87%,腾讯将持有英矽智能股份约0.29%,全球制药巨头礼来公司也将持股0.29%,基石投资者合计认购1.15亿美元(约合人民币8.08亿元)的股份。

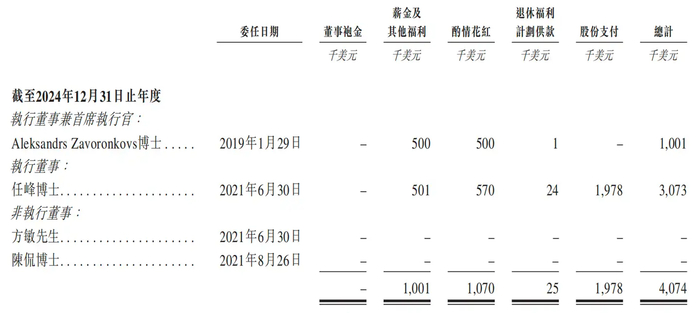

2024年,英矽智能的董事薪酬如下,扎沃伦科夫博士为100.1万美元(约合人民币703.55万元),任峰博士为307.3万美元(约合人民币2159.9万元):

结语:药物开发是首要业务,瞄准跨行业解决方案

从英矽智能的管线药物研发节奏来看,从今年年底到2027年,该公司将迎来多个项目进入临床试验申请阶段的爆发,或将利用AI为肿瘤学、免疫学、纤维化等多个医学领域带来临床上的实际价值。据招股书,该公司未来的成功将很大程度上取决于管线药物开发业务的成功,其中包括研发、管线候选药物获得上市批准的后续商业化,以及相关知识产权的对外授权。

目前,英矽智能还处于0商业化的阶段,其走的最远的产品ISM001-055正进行临床研究。据招股书,该公司正计划进一步拓展更多垂直产业,挖掘尚未开拓且符合公司专业技术的市场,实现跨行业合作,并将生成式AI平台Pharma.AI打造为一个跨多行业的解决方案。