今天,聊聊洋河股份(002304)的财报。

特别申明:所引用数据,均来自年报及相关公开信息披露,所述观点仅就事论事。亦不构成对上市公司投资或经营运作之任何建议或意见。否则,后果自负。

一、洋河财报不差,盘中却遭跌停

4月27日晚,洋河股份(002304)如期公开披露了2016年报、2017年一季报,主要财务指标如下:

2016年报

营业收入,171.83亿,同比增长7.04%

扣非净利润,54.06亿,同比增长9.98%

经营性现金流量净额,74.05亿,同比去年增长26.88%

三费合计,34.42亿,同比增长6.47%

区域结构,省内92.01亿、省外75.81亿,分别贡献比为55.01%、45.98%

产品毛利率,白酒65.40%,同比增长2.15%

预收款项,38.47亿元,同比增长205.32%

2017Q1季报

营业收入,75.89亿元,同比增长10.90%

扣非净利润,26.59亿元,同比增长10.02%

三费合计,9.46亿元,同比增长16.35%

预收款项,13.61亿元,同比增长208.62%

无论是2016年报、2017Q1财报业绩数据,相对同业对手茅台、泸州老窖、五粮液的表现,可能算不上特别的靓丽,但各项关键指标增长仍属平稳,其中:2016年预收款、经营性净现金流净额增幅明显,预收款项38.47亿元,应该是创洋河股份历史新高。

从庖丁解酒团队多年观察经验看,整体上仍是延续了洋河财务、业务一惯之稳健风格。

(见上图,4月28日洋河股份日K线图)

不得不说

4月28日,洋河开盘即放巨量、暴跌,全天大部分时间徘徊在跌停线上。

二级市场上,放巨量、跌停的反应

还是,让人大吃一惊

二、洋河股价跌停,谁是罪魁祸首

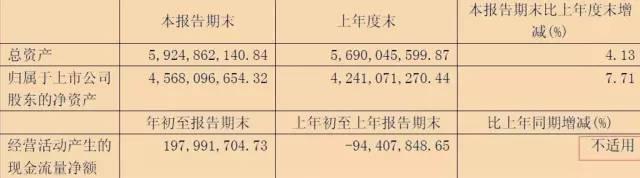

据多家媒体广泛报道,洋河2017年一季报中经营活动产生的现金流量净额(以下简称:净现金流量)同比上年跌幅高达53.48%,是导致盘中跌停的主因。

那么,问题是不是这样呢?

庖丁解酒团队(公号paodingjiejiu)认为,可以放在整个白酒行业来对照,在净现金流量指标上,大家2017年Q1的表现是怎样的?

1、2017年一季报上市公司净现金流量同比

(1)、其实,大家都在跌。

剔除顺鑫农业、维维股份多元经营且非酒业务比重超50%,从上图看,在15家酒企上市公司中,净现金流量有11家都是同比在下跌的,其中:

贵州茅台,同比下跌17.85%,难道也不行?

山西汾酒,被市场广为看好、有国企混改概念,跌幅更是高达216.08%,由正值转为负值,今年一季报净现金流量为-0.56亿

沱牌,净现金流量基数小,今年0.967亿

水井坊,营收基数太小,Q1营收仅3.98亿

(2)、此外两家,净现金流量同比不适用

口子窖,今年1.98亿,去年同期-0.94亿

老白干,今年Q1是-0.97亿元,去年Q1是-2.23亿,老白干酒刚刚宣布并购联想旗下的丰联酒业,市盈率近90倍。

2、为何,2017年一季报净现金流量大多酒企同比上年都是负增长,或为负值?

以多年酒业销售经验来看,庖丁解酒团队认为,主要还是因为2017年春节因素,此是行业的基本常识。

具体来讲,2017年的春节,又有何不同呢?

一是春节时间靠前。

2017年春节是1月28日、2016年是2月8日、2015年是2月19日。春节时间提前,必然导致大量的生产、备货在2016年底前实现。

这可从多家酒企2016年报中预收款、存货大增上得到体现,在此不多作阐述。详见庖丁解酒团队即将推出的《2016中国酒业年报深度解析报告(暂名)》,本次将非公开发布。

二是行业突然回暖。

严格来讲,白酒行业回暖信号在2016年9月份显露明显,让很多商家、厂家始料不及,尤其是以茅台、五粮液、国窖1573为代表的高端白酒的突然暴发。

于是出现下述现象:生产来不及、备货来不及、发货来不及、钱收了没货发,接着年报中出现了大量的存货、大量的预收款。

不过,庖丁解酒在2015年年报分析时,就曾郑重提醒:数据显示,白酒行业正在转暖。记得以后要多关注庖丁解酒,这样我们重要的观点或信息才不会被您错过。此处是广告。

综合上述分析,庖丁解酒团队认为,洋河2017年一季报中净现金流量同比-53.48%,并不应该成为导致当天洋河股价盘中巨量跌停的罪魁祸首。

至少,我们认为并不能仅仅从一个季度的某一个数据中,就轻易得出洋河的业绩存在问题,或者由此推演出洋河存在着潜在的成长性问题。

部分媒体的报道,或存在一定的片面性

而二级市场的反应,可能也有一些过激

三、暴跌背后,拷问市场逻辑

事实上,职业投资人或投资机构都高度推崇这样一种说法:市场永远是对的,股价包容或消化一切。

即然,股价产生了暴跌,那一定有其暴跌的理由与背后的逻辑。

庖丁解酒团队一直有买卖股票,但是从赚钱结果上,我们得承认基本上是属于菜鸟级别。对于这其中的逻辑,并不十分的理解、专业。

为此,我们请教了几位熟悉的职业投资人及证券分析师朋友,同时结合庖丁解酒团队的分析、理解,现简述如下:

1、从投资者角度看,白酒板块或需一跌

大盘处剧烈调整当中

自4月12号起。大盘一直连续缩量、下跌,所有的板块(股票)都处在调整当中,当然,白酒板块也不幸免。

双白行情有调整的内在需求

双白行情,即白酒、白色家电,是自2016年下半年以来,在A股中,最具引领作用的板块,行业恢复性增长快、业绩最具确定性。

最有代表性的是贵州茅台,短短半年,股价从287元,涨至高点428.68元,涨幅高达50%。如今,茅台的市盈率达到30倍、市值5000多亿,酒业市值世界第一。

涨得太快,让人担忧,见庖丁解酒《茅台,近期好像在高烧,恐要降降温才好》。

利好出尽即利空

4月28日,即所有上市公司年报、季报出完的日子。前期获利丰厚的资金或投资者,有着强烈的获利了结、落袋为安的愿望。

借机出货,是需要理由的,对于茅台是否存在隐藏利润质疑,也算是其中表现之一。

对于与预期稍有出入的股票,则毫不留情的抛售,于是上演巨量、砸盘、跌停局面。像水井坊、沱牌舍得等,当天均遭到巨量抛售。

2、从行业竞争看,市场对洋河期望甚高

所谓:爱之深、恨之切。洋河,作为白酒行业的明星企业,一直为资本所追逐,市场对其期望值太高。

(1)、由爱转恨,在于与市场期望值有落差

作为一家上市公司,洋河的业绩仍算是靓丽的,各项指标均正向增长,公司还预计2017年半年报业绩增长10%-15%。客观上讲,放到行业内部看,的确与市场期望值存在一些落差,表现在三个方面:

在营收上

洋河仍然排在行业第三位,但是从数据上看,与茅台、五粮液的营收差距似有扩大之势。

高端酒上

2016年,茅台酒、普五、国窖1573的高端酒快速复苏,涨价成为引领行业的热点,量价齐升。洋河梦之蓝2016年的声音也不弱,不过,选择了另外一种路线,确立“新国酒,新时尚,中国梦”的路线,赞助G20峰会、世界互联网大会、入选央视国家品牌计划。

在增速上

在营业收入、净利润增速上,面临泸州老窖、古井贡酒、山西汾酒的高速增长的压力。

(2)、事实上,资本市场对洋河认知存在严重分歧。

就在4月28日暴跌的当天,换手率才仅仅1%,有机构投者4.2亿巨额抛出,但同时有8亿多资金在凶猛抢筹。有些讽刺,有些意外。

市盈率(动)仅17倍,是价值投资的应该都很心动,这或是一进一出之后的真正秘密。

事实上,就在4月25号前后,有几家海外价值投资基金,在《雪球》上找到庖丁解酒,表达对中国白酒行业产生兴致、希望联系洋河,计划5月11号对洋河进行调研。

三、从基本面看,洋河核心竞争力未见不利变化

无论,是价值投资,还是趋势投资或投机,股票投资,实质就是对企业的投资,因此,最终都要回归到企业经营的基本面上来作考量。

那么,洋河公司的核心竞争力,近期有无发生重大的不利变化或迹象呢?

答案是否定的。

以庖丁解酒团队对白酒企业基本面的评估体系来衡量,即:品牌力、团队力(机制)、产品力、渠道力、创新力。

品牌力

洋河,行业前三、老八大名酒,以蓝色经典始,开创了绵柔品类,并购省内双沟,开启了全国化,创造了白酒行业的洋河速度及奇迹。

先后赞助G20、澳运会报道、世界互联网大会,践行“新国酒,中国梦”之路。

入选国家品牌计划、中国制造Brand100强、全球烈性酒品牌价值第三。

团队力

洋河团队的执行力,在业内属前列。保证执行力的核心原因,在于其3:3:3的股权治理结构,高管团队持股近30%,企业长期利益与经营者(高管)的利益捆绑在一起,这极大有利于企业的稳定、长期发展。

洋河的持续稳健,即由此而来。

渠道力

此方面,仅从下三个方面,可得到印证。

其一,前5名经销商的贡献,仅5.41%。

其二,应收票据不到1%。

其三,深度扁平化,业内实施最早、最坚决。

创新力

激励机制上,3:3:3,即为一种机制创新,被誉为混改样本。

产品创新上,蓝色经典、微分子、洋河手工班不推出。

渠道模式上,较早推行扁平化、尝试O2O宅优购。

高端塑造上,采取对立、差异化策略,确定“新国酒,中国梦”的不一样的高端酒发展路线。

《全文剧终》