晶科能源股份有限公司(股票简称晶科能源)是一家全球性的太阳能科技企业,产品服务于全球160多个国家和地区,多年位列全球光伏组件出货量冠军。

前几天他们的产品在某国海关被暂扣,看新闻已经开始放行了,这当然是令投资者们高兴的事。可能有些朋友说,那边的环境不好,就别去了吧,说起来轻松,但实际上却很难做到。

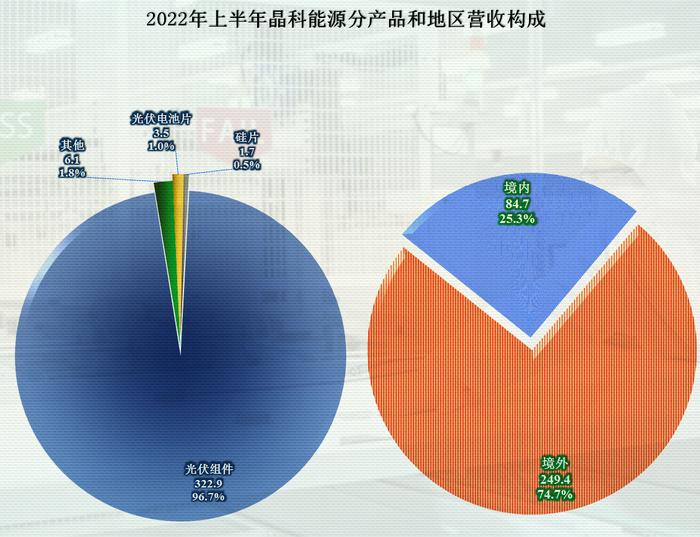

原因是晶科能源74.7%的产品都在境外市场销售,哪怕山有虎,也要向虎山行,他们当然希望是各地只有一些猫更好。从其上半年分产品的营收来看,323亿元的都是光伏组件产品,占比96.7%。这些产品如果不向原有的客户销售,全部转向国内客户,显然在短期内还是不太现实的。

2022年前三季度,晶科能源迎来了大发展,营收猛增了1.2倍,远远超过了前三年的增长幅度,本来是计划搞一个全年大丰收的,不知道本次事件是否会造成多大的影响。

净利润方面比营收的增长更快一些,而且他们已经通过大量出货取得了相当大的成本竞争优势,能够抵消掉行业毛利率下降的影响。

毛利率下降了3.2个百分点,已经跌至10.2%的低位,这个位置对经营企业的成本和规模要求很高,规模较小的企业已经很难生存了,所以说这几年大家都在上规模的原因就在这里。晶科能源的净资产收益率还不错,一般正在爬坡上产能的企业这方面表现都不太好,他们能兼顾两者的平衡,也还算不错了,虽然是以高杠杆为代价。

随着营收的增长,期间费用占营收比持续下降,这样把盈利空间基本维持在四、五个百分点左右。这也不是全行业的企业都能达到的水平。或者说,光伏组件这个行业已经相当内卷了。

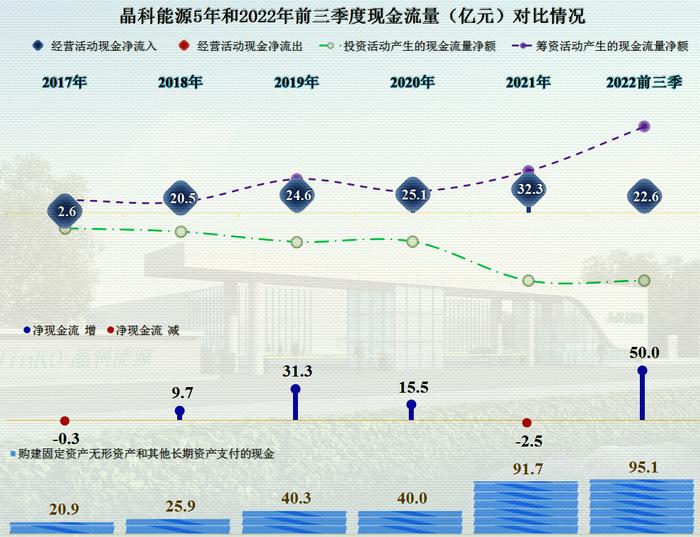

现金流量的表现也还不错,每一期经营活动的净现金流都在较大额度的净流入,但是其投资活动的需求极大,这显然需要补充大量的融资才能解决。

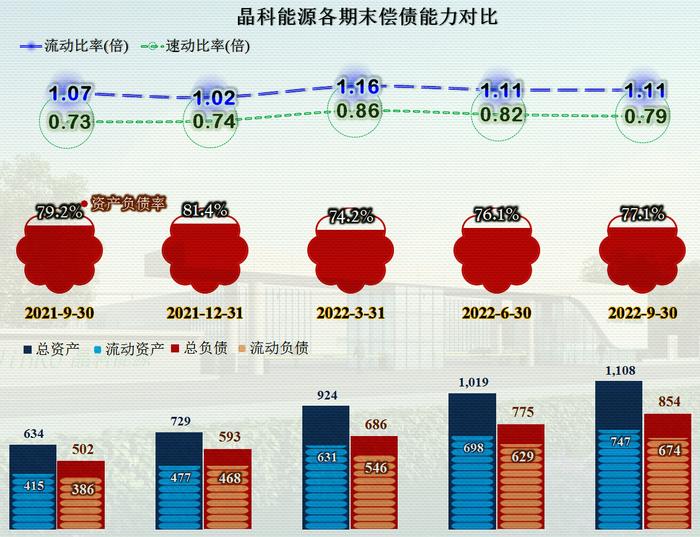

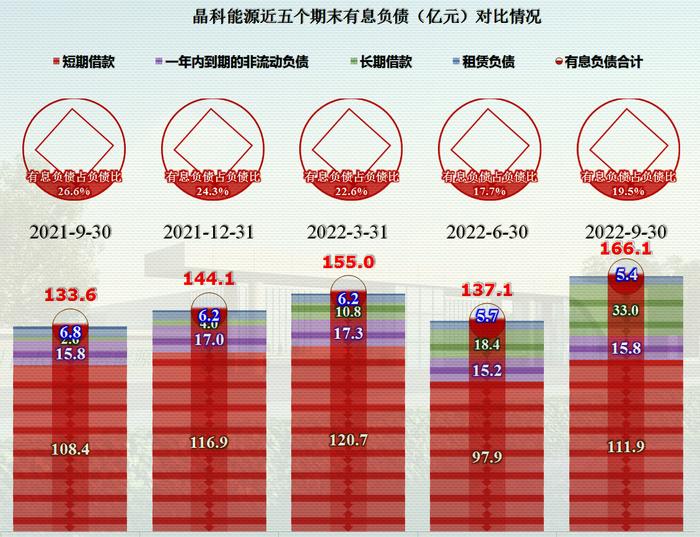

长短期偿债能力方面,只能算是中等偏下的表现,这就是前面提到的持续大额为扩大产能的建设投入相关。虽然其资产结构并没有能源化工类企业那么“重”,但绝对金额仍然是很大的。

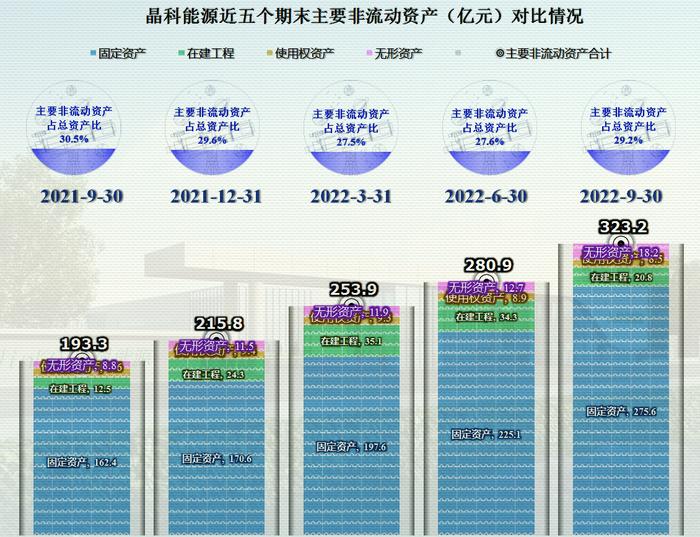

仅仅是一年时间 ,其主要经营性长期资产就增长了100多亿元,在建工程也有20多亿,显然他们就是在扩规模、拼产能。

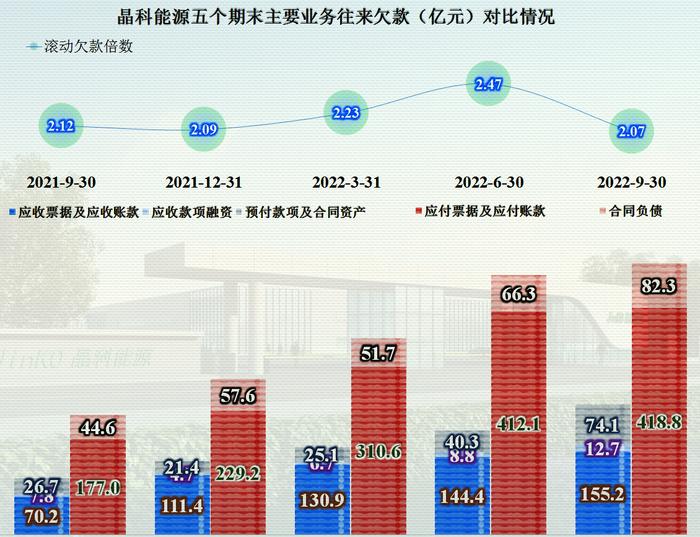

流动资产方面最大的是货币资金、存货、应收类业务款项和预付款项,流动资产的质量还过得去;流动负债方面,最大的是应付类业务款项、短期借款和合同负债(类似于以前的预收账款),流动负债的质量也还行。

高额的供应链欠款可能会有一定的隐患,因为营收增长时,其增长的幅度很快,如果公司习惯了这种增长就会在变慢时很不适应,严重的还会耗光现金。

晶科能源的应付票据及应付账款,一年时间就增长了200多亿元,虽然应收类的也同比增长,但应付类始终是其两倍多。如果营收增长变慢,这方面想要滚动着来维持周转,就会出现需要大量补充现金的情况。

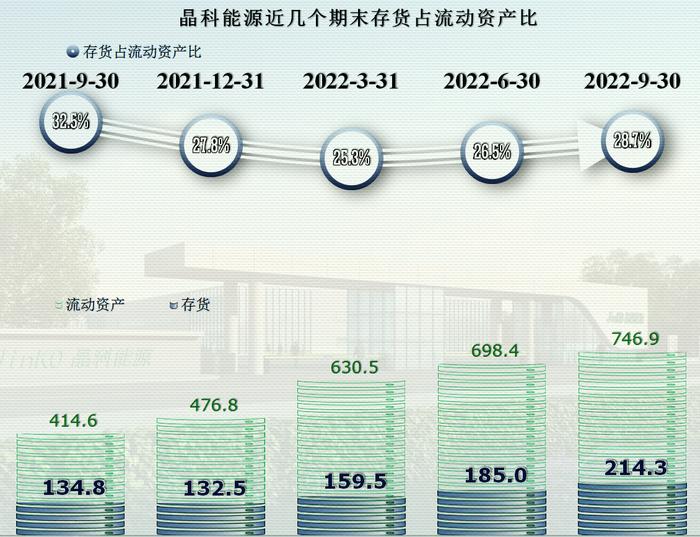

存货的规模增长也比较快,但是占流动资产比却有所下降。考虑到其预收的合同款还比较高,存货的增长主要原因应该是产能扩充后的库存自然增长,不存在明显的产品滞销这类问题。

有着大额的供应链上的免费资金,融资就可以相对少一些,但是,2022年三季度末,晶科能源的有息负债同比仍然增长了30多亿元,金额上也还不是小数额。

晶科能源在国内光伏设备行业上市公司中排在第四位,是非常优秀的企业了。其发展速度和经营业绩都相当不错,但是绝大多数市场在境外,这就导致很多因素对其都会有一定的影响,而相当多的影响却无法靠自身努力来化解。

希望外贸的环境和疫情一样好起来吧,虽然这个过程可能并不会一帆风顺。

声明:以上为个人分析,不构成对任何人的投资建议!