山东龙大美食股份有限公司(股票简称:龙大美食,原简称龙大肉食)总部位于山东莱阳,成立于1996年,2014年6月在深交所主板上市,主要经营食品业务、屠宰业务和养殖业务,最近又搞起了热门的预制菜产品。

我们都知道近两年养猪不行,那么杀猪卖肉的公司怎么样呢?不是说做预制菜吗,怎么说龙大美食是杀猪卖肉呢?

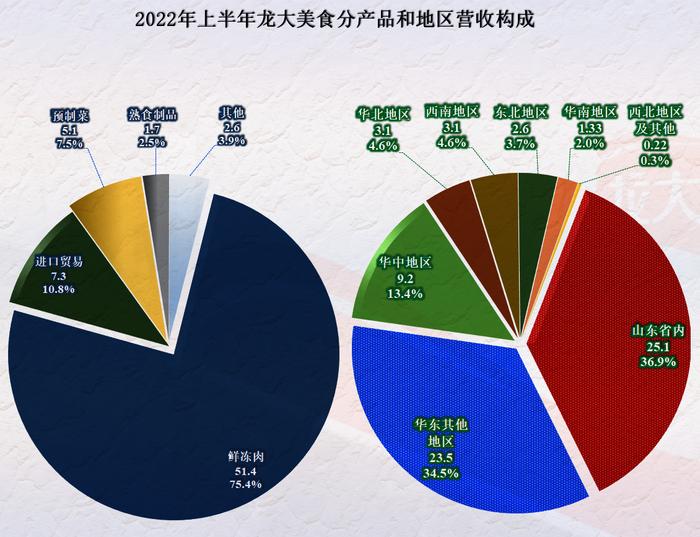

我们当然不是乱说,从2022年上半年,龙大美食分产品的营收来看,其营收占比达75.4%的产品是鲜冻肉,然后是进口贸易,而预制菜业务只占比7.5%。至少到现在为止,其预制菜的业务还在成长之中,加上他们分行业的分类中把75.4%的业务分到了屠宰行业,所以,我就说他们是“杀猪卖肉”的,只是这可能和传统上的屠户不同而已,毕竟人家可是一年100多亿的生意。

我们四川还是比较少见他们的产品,因为从分地区的营收构成上看,他们的市场主要在山东省内和华东及华中地区,其他地区虽然也有经营,只是占比相对较少。

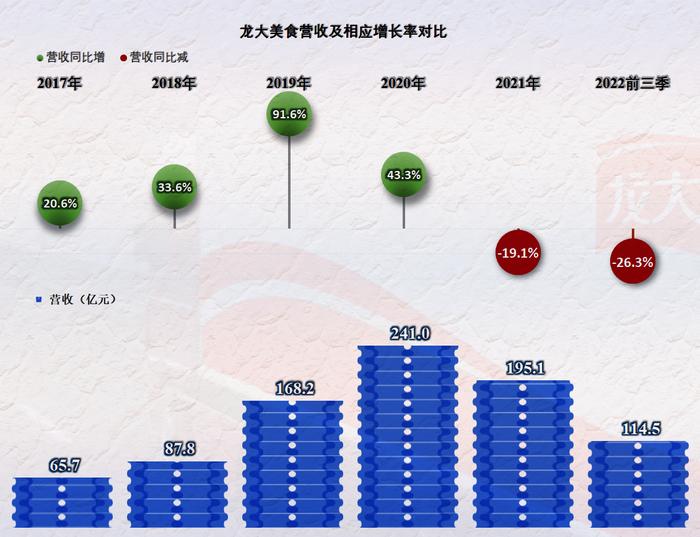

在2020年,龙大美食的营收达到了241亿元的峰值,已经连续多年爆发式增长了,两年翻个近三倍的成绩,可不是谁都能做到,甚至是想都不敢想的。但是2021年就开始了下跌,2022年前三季度,下跌的幅度还加深了。不用说,这和猪肉价格的下跌直接相关,哪怕是产销量上有所增长,但价格的暴跌,可不是那么容易靠销量增加来给弥补上的。

有营收创下纪录的2020年,龙大美食的净利润也创下了9.1亿元的历史最高纪录,但是随着营收的下降,2021年出现了较大额度的亏损,2022年前三季度,虽然不再亏损了,但盈利却有限,仅为5000万元左右。

最好的年份,龙大美食的毛利率也没有超过8%,鲜肉食品行业的毛利率是比较低的,至少和加工食品比是这样,还赶不上人家的零头。这类产品的经营主要靠上规模,毛利率低一些是正常现象。这也是其净资产收益率在2020年及以前普遍都高于毛利率的主要原因。这算是“葵花宝典”还是“降龙十八掌”呢?主要算是降龙十八掌,当然也结合着一定的杠杆来完成。

毛利率不高,但是期间费用支出占营收比也很低,最好的2020年盈利空间为4个百分点出头,2021年为负数,但总成本也只比营收高出了1.3个百分点,这显然是亏损不到6.6亿元的,亏损还有其他的原因。

其实,2021年主要的亏损原因是计提了大额的资产减值准备,主要就是存货减值准备。我确实认识杀猪卖肉的,问过他们的经营情况,他们的答案是猪肉降价对其经营几乎没有影响。那为什么对龙大美食的影响就那么大呢?

答案其实很简单,那就是小经营户的存货有限,产品价格下降中的损失很小,甚至可以忽略不计。而对销售收入达到200亿的龙大美食,仅仅是库存的产品和原材料的价格损失就是相当惊人的。其实那些经营大宗商品的企业也一样,谁没有点存货呢,那么价格上涨期间,哪怕经营上并不出彩,但利润表就是很好看,下跌的时候就悲剧了。

不过,龙大美食受到的影响显然没法和养猪的那些企业相比,最多算是被伤到了点皮毛,猪企们的损失好多已经到了伤筋动骨的程度。而且只要价格一稳定,哪怕仍然处于低位,龙大美食也是能稳住不亏损的,当下次价格上涨的周期中,他们还有机会把这些损失找回来。

其现金流量的表现波动较大,2021年的亏损,其实并没有太大地影响其经营活动的现金流量,毕竟减值损失是以前就付过款的了。2022年前三季度,经营活动的现金流量表现不错,净流入了9亿元。在2019年-2021年,龙大美食进行了较大规模的净融资,主要用在固定资产类的项目投资上了,2022年前三季度,投资规模开始收缩,同时还能降了一些财务杠杆。

其长期偿债能力没有明显的问题,短期偿债能力偏弱,但仍然是在相对健康的范围之内,特别是考虑到猪肉还有一定的“金融”属性,这不是说其有炒作的价值,而是说其变现能力很强。

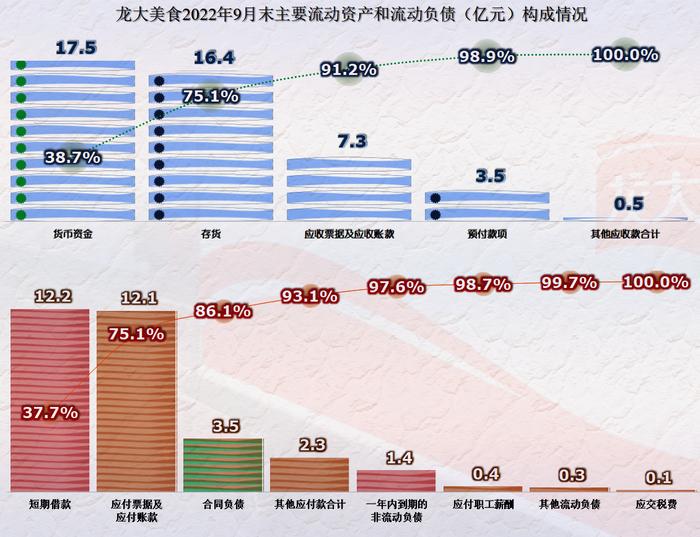

其流动资产的项目较少,主要是货币资金、存货和应收票据及应收账款等项目,流动资产的质量还不错;其流动负债中最大的两项是短期借款和应付票据及应付账款。货币资金可以覆盖短期有息负债,应收类的业务款项虽然低于应付类的业务款项,但是,其高变现能力的存货不是还可以起到一定的支撑作用吗?所以说,其流动性风险还是相当低的。

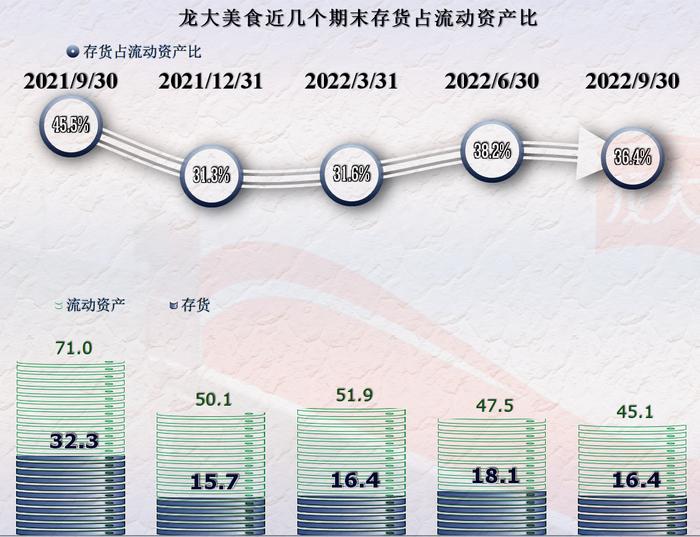

在2021年三季度末还高达30多亿元的存货,年底就降至了15.7亿元,除了去库存,计提减值准备也是导致其金额降低的主要原因。在轻装重新上阵后,2022年的经营就相对轻松一些了,2022年三季度末,其存货的增长幅度较低,不管是主动还是被动,弱市中降低库存和由此导致的减值风险,他们当然会努力去做的,只是为了维持业务的开展,必要的存货储备是不能少的,哪怕是亏也得备上足够的货,不然卖什么呢?除非他们真的主要在线上经营预制菜了,就可以相对集中的管理存货,可能还真有较大的压缩空间。

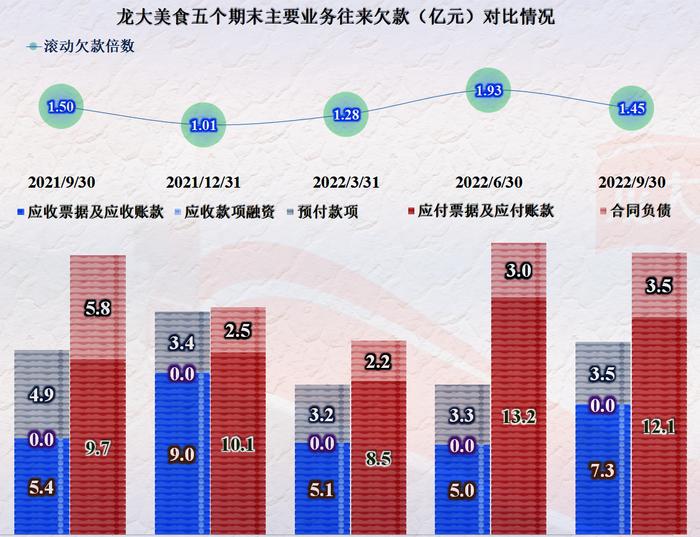

其业务上的往来欠款情况,虽然应付类的要高一些,但是高得不算离谱,至少比猪企们显得正常很多,增减的变化幅度也并不夸张,基本上可以滚动着收付,就算需要补充资金来维持正常周转,需求量上也不大。

有息负债的规模同比下降了10多亿元,显然主要不是金融机构不愿意再放贷之类的原因,而是他们自己想降一降杠杆了,或者说缓一缓发展的节奏。前面说现金流量的时候就提到过,固定资产类的投资在下降,我们再看一下最近几期的经营性长期资产的变化情况吧。

和去年同期比,主要经营性长期资产的增长有4亿多,但和年初比,增长只有不到1亿元,特别是在建工程的规模下降明显,或许真的需要停下原来大幅扩大产能或者开发新市场的模式,先稳一稳再说,毕竟后市的情况如何,大环境中经济和疫情等情况也还要观察着来应对。

龙大美食的情况,可能总结成两个字,那就是“还好”吧,在行业价格下调的期间内,虽然受到了一定的影响,但这些影响是有限的,并没有什么严重的后果,只是原来的高速发展模式被打乱了,但细想一下,这未偿不是一件喜忧参半的事呢?